Investment Experience 10/2024 - Tạp âm & Tín hiệu

Em có phát triển một sản phẩm về - Investment Experience để cải thiện về trải nghiệm về hoạt động đầu tư. Đây là nội dung em có sưu tầm chọn lọc và hy vọng hữu ích cho khách hàng của mình.

Nội dung chính của các phần này sẽ bao gồm:

1. Bài học về thất bại & thành công của các nhà đầu tư nổi tiếng.

2. Nghiên cứu về thống kê hành vi & tâm lý để cải thiện dần xác suất đầu tư thuận lợi về dài hạn.

3. Các chia sẻ về môi trường đầu tư của các tổ chức trên thế giới.

Nội dung đầu tiên về chủ đề: Tạp âm & Tín hiệu – Noise & Signal, một phần trong cuốn sách: Trò đùa của sự ngẫu nhiên – của tác giả Nassim Nicholas Taleb, liên quan đến việc theo dõi biến động thị trường của các khoản đầu tư & tin tức hằng ngày. Việc nhận rõ 2 yếu tố này trong để kiểm soát phần “Tạp âm” và gia tăng phần “Tín hiệu” là quan trọng để cải thiện hiệu suất đầu tư về dài hạn.

Người thông thái lắng nghe ý nghĩa; người ngốc chỉ nhận tạp âm. Tôi đã suy nghĩ rất nhiều và rất lâu về việc làm thế nào để giải thích sự khác biệt giữa tạp âm và ý nghĩa với sự vận dụng toán học ở mức tối thiểu, và làm thế nào để chỉ ra được rằng quy mô thời gian đóng vai trò quan trọng trong việc đánh giá một sự kiện lịch sử.

Chúng ta sẽ bắt đầu với một ví dụ mượn từ thế giới đầu tư, vì có thể lý giải nó tương đối dễ dàng, nhưng có thể sử dụng ý tưởng này cho bất kỳ trường hợp nào. Chúng ta hãy hình dung về một vị nha sĩ về hưu có cuộc sống hạnh phúc trong một thị trấn đầy nắng dễ chịu. Chúng ta biết trước rằng ông là một nhà đầu tư rất cừ, và ông sẽ kiếm được lợi nhuận thặng dư 15% từ trái phiếu chính phủ, với tỷ lệ lỗi khoảng 10% mỗi năm (chúng ta gọi là biến động). Ông đặt thuê dài hạn một dịch vụ hoạt động trên nền web, cập nhật liên tục tin tức về giá cả với chi phí chỉ bằng một phần nhỏ so với ly cà phê. Chỉ cần nhập thông số chứng khoán vào bảng tính là ông có thể lập tức theo dõi được danh mục đầu tư của mình. Chúng ta đang sống trong kỷ nguyên kết nối mà.

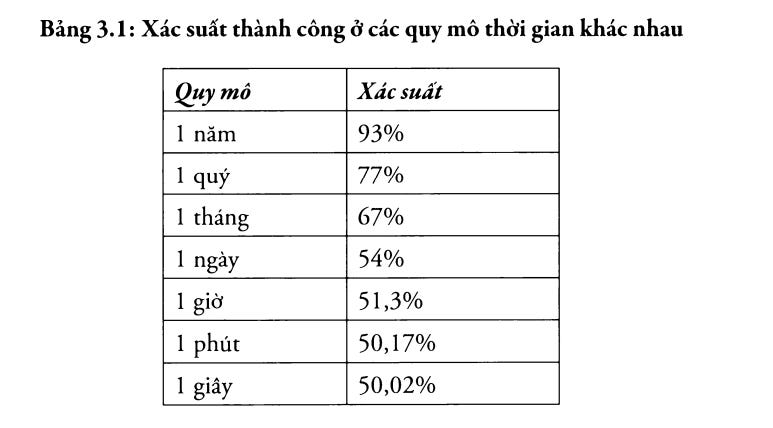

Mức lợi nhuận 15% vởi tỉ lệ biến động (hay bất định ) 10% trong một năm nghĩa là xác suất thành công trong bất kỳ năm nào sẽ là 93%. Nhưng xét ở quy mô thời gian hẹp hơn, nó chỉ tương đương với xác suất thành công 50,02% trong bất kỳ giây nào như ở bảng dưới. Với sự gia tăng rất ít về thời gian, giá trị quan sát gần như không tiết lộ được bất cứ điều gì. Nhưng trái tim vị nha sĩ không mách bảo ông điều đó. Vốn là người nhạy cảm, mọi sự thua lỗ - được hiển thị bằng màu đỏ trên màn hình máy tính - điều khiến ông khổ sở. Ông phấn khởi một chút khi thấy kết quả dương, nhưng sẽ sa sút tinh thần đáng kể khi thấy kết quả âm.

Cuối mỗi ngày, ngài nha sĩ lại bị vắt kiệt cảm xúc. Việc theo dõi kết quả theo từng phút có nghĩa là mỗi ngày (giả sử là 8 tiếng mỗi ngày) ông sẽ có 241 phút dễ chịu và 239 phút không dễ chịu, tính theo năm sẽ là 60.688 phút dễ chịu và 60.271 phút không dễ chịu. Bây giờ, nếu tính đến việc cường độ cảm xúc của phút không dễ chịu cao hơn cường độ cảm xúc của phút dễ chịu, khi đó vị nha sĩ sẽ chịu tổn thất rất lớn nếu ông cứ kiểm tra tình hình ở tần suất cao như vậy.

Hãy xem xét tình huống trong đó vị nha sĩ chỉ kiểm tra danh mục đầu tư khi nhận được báo cáo hằng tháng từ công ty môi giới chứng khoán. 67% số tháng của ông sẽ có kết quả tích cực, nên ông chỉ phải chịu 4 lần khổ sở và 8 lần phấn khởi mỗi năm. Vị nha sĩ vẫn sử dụng chiến lược cũ. Bây giờ, hãy xét đến trường hợp ông chỉ kiểm tra kết quả đầu tư một lần mỗi năm. Trong vòng 20 năm cuối đời, cứ mỗi lần khổ sở ông lại trải qua 19 lần phấn khởi!

Nhìn từ một góc độ khác, nếu chúng ta lấy tỉ số giữa tạp âm với thông tin, mà ở đây chúng ta có đặc quyền kiểm chứng theo phương pháp định lượng, thì chúng ta sẽ thu được kết quả như sau:

Trong vòng một năm chúng ta quan sát được khoảng 0,7 phần tạp nhiễu cho mỗi phần kết quả. Trong một tháng, chúng ta quan sát được khoảng 2,32 phần tạp nhiễu cho mỗi phần kết quả. Trong vòng một giờ, 30 phần tạp nhiễu cho mỗi phần kết quả, và trong một giây là 1.796 phần tạp nhiễu cho mỗi phần kết quả.

MỘT SỐ KẾT LUẬN:

1. Trong khoảng thời gian ngắn, một người chỉ quan sát được sự biến thiên của danh mục đầu tư, chứ không phải là lợi nhuận của nó. Nói cách khác, người ta hầu như chỉ thấy sự biến thiên, và ngoài ra không thấy gì nữa cả.

2. Cảm xúc của chúng ta không được thiết kế để hiểu về vấn đề này. Phương án tốt hơn cho vị nha sĩ là kiểm tra báo cáo hằng tháng thay vì với tần suất dày hơn. Thực ra, có khi tốt hơn nữa là ông chỉ nên kiểm tra báo cáo định kỳ hằng năm. (Nếu bạn nghĩ rằng mình kiểm soát được cảm xúc của bản thân, vậy hãy thử hình dung đến trường hợp có người tin rằng họ có thể kiểm soát được nhịp tim và độ mọc râu tóc trên cơ thể mình mà xem).

3. Khi trông thấy một nhà đầu tư theo dõi danh mục đầu tư của mình qua những thông tin cập nhật trực tuyến trên điện thoại di động, tôi chỉ cười.

Phương pháp luận này cũng có thể giải thích tại sao tin tức ( quy mô cao) đầy rẫy tạp âm và tại sao lịch sử (quy mô thấp) thì hầu như không có tạp âm. Điều này lý giải tại sao tôi không thích đọc báo, không bao giờ tán gẫu về thị trường, và khi ở trong phòng giao dịch tôi hay tìm đến các nhà toán học và thư ký mà không phải là các nhà giao dịch khác. Nó cũng lý giải tại sao đọc The New Yorker vào thứ Hai lại tốt hơn đọc The Wall Street Journal hằng sáng.

Cuối cùng, nó giải thích tại sao những người quan sát sự ngẫu nhiên quá sát sao sẽ kiệt sức, tinh thần của họ bị vắt kiệt từ chuỗi những cảm xúc mà họ trải qua. Dù mọi người có khẳng định thế nào, không thể lấy một cảm xúc tích cực bù đắp cho một cảm xúc tiêu cực được (một số nhà tâm lý học ước tính rằng hiệu ứng tiêu cực của một sự mất mát có thể lớn trung bình gấp 2,5 lần hiệu ứng của một điều tích cực); nó sẽ dẫn đến sự thâm hụt cảm xúc.

Bây giờ, chúng ta biết rằng vị nha sĩ liên tục kiểm trả tình hình đầu tư kia sẽ có độ phơi nhiễm cao hơn với cả căng thẳng lẫn những cảm xúc tích cực, và hai loại cảm xúc này không bù trừ được cho nhau, vì các nhà nghiên cứu đã tìm hiểu được một số tác động đáng sợ của cảm xúc tiêu cực đối với hệ thần kinh (hiệu ứng thông thường: huyết áp cao; hiệu ứng ít gặp hơn: căng thẳng mãn tính dẫn đến suy giảm trí nhớ, giảm tính co giãn của não bộ và tổn thương cao). Theo tôi biết, chưa có nghiên cứu nào đánh giá về những đặc điểm chính xác hằng ngày với sự ngẫu nhiên ở mức độ cao như vậy mà không có sự kiểm soát sẽ gây ra những hiệu ứng sinh lý trên con người (chưa có ai nghiên cứu mối quan hệ giữa lối sống này với nguy cơ mắc bệnh ung thư). Suốt một thời gian dài, các nhà kinh tế học đã không hiểu được rằng đặc điểm sinh học và cường độ của các tác động tích cực và tiêu cực là khác nhau. Chúng được xử lý ở các phần khác nhau trong não bộ và mức độ lý trí trong các quyết định được đưa ra sau khi nhà đầu tư có lợi nhuận là khác so với khi anh ta bị thua lỗ.

Một số người được gọi là thông tuệ và lý trí thường trách tôi đã "bỏ qua" những thông tin giá trị có thể có trong báo chí hằng ngày và không chịu coi những chi tiết trong đám tạp âm đó là "các sự kiện ngắn hạn". Vài vị sếp thậm chí còn ví tôi như người sống ở hành tinh khác. Vấn đề của tôi là tôi không phải người có lý trí và rất dễ chết chìm trong sự ngẫu nhiên để rồi khốn khổ vì những đòn tra tấn cảm xúc. Tôi nhận thức rất rõ ràng rằng mình cần phải ngồi chiêm nghiệm trên ghế đá công viên và trong những quán cà phê, tách biệt khỏi thông tin, nhưng tôi chỉ có thể làm như vậy khi không tiếp cận với thông tin. Lợi thế duy nhất của tôi trong cuộc đời này là tôi biết được một số điểm yếu của mình, rằng tôi không có khả năng thuần hóa cảm xúc khi đối mặt với tin tức và cũng không thể bình tĩnh ngồi phân tích kết quả giao dịch.

P/s: Trong bài viết có chọn lọc lại một số nội dung liên quan đến trải nghiệm cá nhân của tác giả Nassim Nicholas Taleb; môi trường đầu tư của các quốc gia & các số liệu thống kê như phân phối xác suất.. để thông tin dễ dàng đến người đọc.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17-19-21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh

Lê Tấn Đạt MBS

@Naiha143

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất