Hoạt động phân bổ đầu tư khi thị trường đi ngang 09/2024

Nhận thấy ý thức về vị trí đang đứng rất quan trọng để phân bổ tài sản và điều chỉnh các kỳ vọng phù hợp với môi trường đầu tư thay đổi.

Nội dung chính:

1. Các giai đoạn Sideways Markets trong lịch sử của thị trường Mỹ

2. Biến động cao trong danh mục đầu tư

3. Diễn biến của thị trường trong một giai đoạn thị trường đi ngang ( 1966 – 1982 )

4. Vai trò của cổ tức

5. Kết luận

I. Các giai đoạn thị trường Sideways Markets trong lịch sử của thị trường Mỹ:

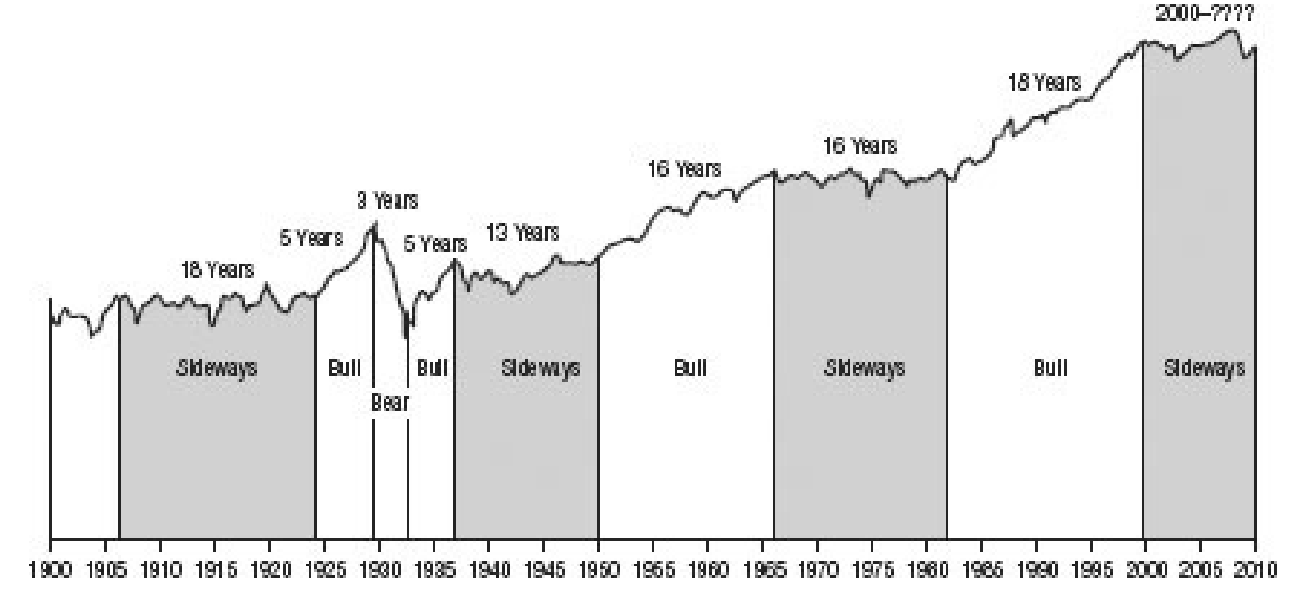

H1: Diễn biến thị trường Mỹ trong giai đoạn từ năm 1900 – 2010 ( thông qua Dow Jone 30 )

Giai đoạn sideway của thị trường được tính bao gồm những biến động lớn trong giai đoạn từ năm 2000 -2010. Nếu thị trường đi ngang có xảy ra, Phần lớn nhà đầu tư có thể phải thay đổi về chiến lược đầu tư trong 3 năm tới.

II. Biến động cao trong danh mục đầu tư - Meet new your friend: Volatility

A sideways market is at least not boring. We may end up where we started, but what a ride it was. Sideways markets are very volatile and the ride may be exciting, but the returns are not.

“You need to be friend volatility; it should be respected and used to your advantage. I am not suggesting that you try to time the market by going to cash at the top and becoming fully invested (mortgaging the house, pawning your favorite cat) at the bottom. Although tops and bottoms are obvious when looking at historical charts, they are not usually evident in real time”

Thị trường đi ngang sẽ không hề nhàm chán. Các biến động lớn nhưng hiệu suất đầu tư có thể không đạt như kỳ vọng. Khi chúng ta đã nhận biết được người bạn “biến động cao” này thì sẽ có hướng giảm mức tác động đến danh mục và tạo ra những lợi thế tăng trưởng cho danh mục nắm giữ. Mặc dù các biến động trong lịch sử là dễ dự báo nhưng em cho rằng chúng ta sẽ khó tận dụng được dự báo này để thực hiện trong các hoạt động đầu tư.

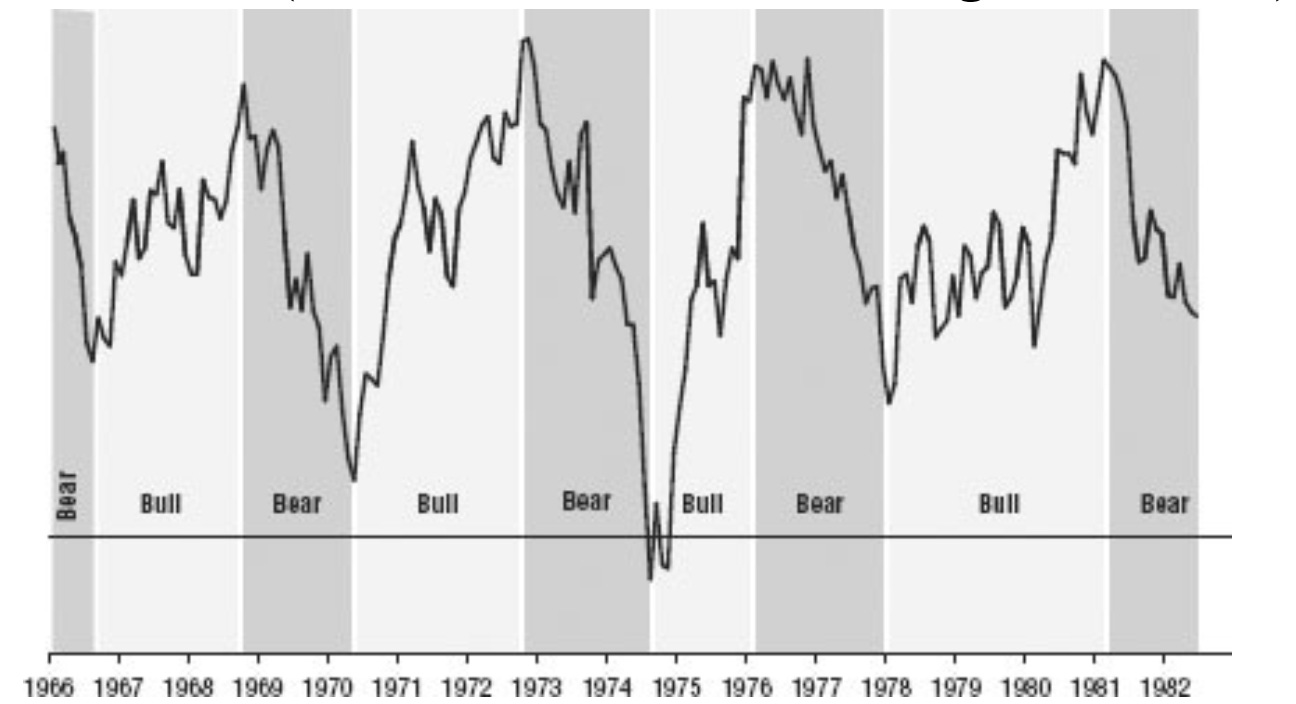

III. Diễn biến của thị trường trong một giai đoạn đi ngang ( 1966 – 1982 )

H2: Giai đoạn đi ngang ( 1966 – 1982 ) của thị trường Mỹ với nhiều biến động cao.

Đằng sau biến động trong mỗi chu kỳ là một diễn biến của nền kinh tế. Giai đoạn 1966 – 1982 là một trong các giai đoạn rất nổi bật trong lịch sử về thị trường đi ngang do điều kiện rất biến động về kinh tế ( lãi suất cao; lạm phát cao..); địa chính trị ( cú sốc dầu mỏ.. )..…

Sự vận động của thị trường đi ngang trong giai đoạn này lại phù hợp phương pháp đầu tư nắm giữ và hình thành huyền thoại Warren Buffet cho đến ngày nay. Đây cũng là giai đoạn có hiệu suất vượt trội nhất ( với tăng trưởng kép: > 20%/năm so với 7%/năm của S&P500 ) trong lịch sử đầu tư của ông.

H4: Warren Buffet có hiệu suất rất vượt trội so với chỉ số chung S&P500 phần lớn các năm trong giai đoạn 1966 - 1982

IV. Vai trò của cổ tức:

“In The Future for Investors, Jeremy Siegel says that dividends serve as bear market protectors: “The greater number of shares accumulated through reinvestment of dividends cushions the decline in the value of the investor’s portfolio.” He goes further: “But extra shares do even more than cushion the decline when the market recovers. Those extra shares will greatly enhance future returns. So in addition to being a market protector, dividends turn into a ‘return accelerator’ once stock prices turn up. This is why dividend-paying stocks provide the highest return over stock market cycles.”

In addition to quantifiable financial benefits, a decent dividend instills confidence about the company’s business. Earnings represent a myriad of accounting assumptions. Dividend checks are cut from cash flows, not earnings, so there is less of a chance that a company that pays a considerable dividend will engage in creative accounting wizardry.

Cổ tức có vai trò quan trọng cụ thể:

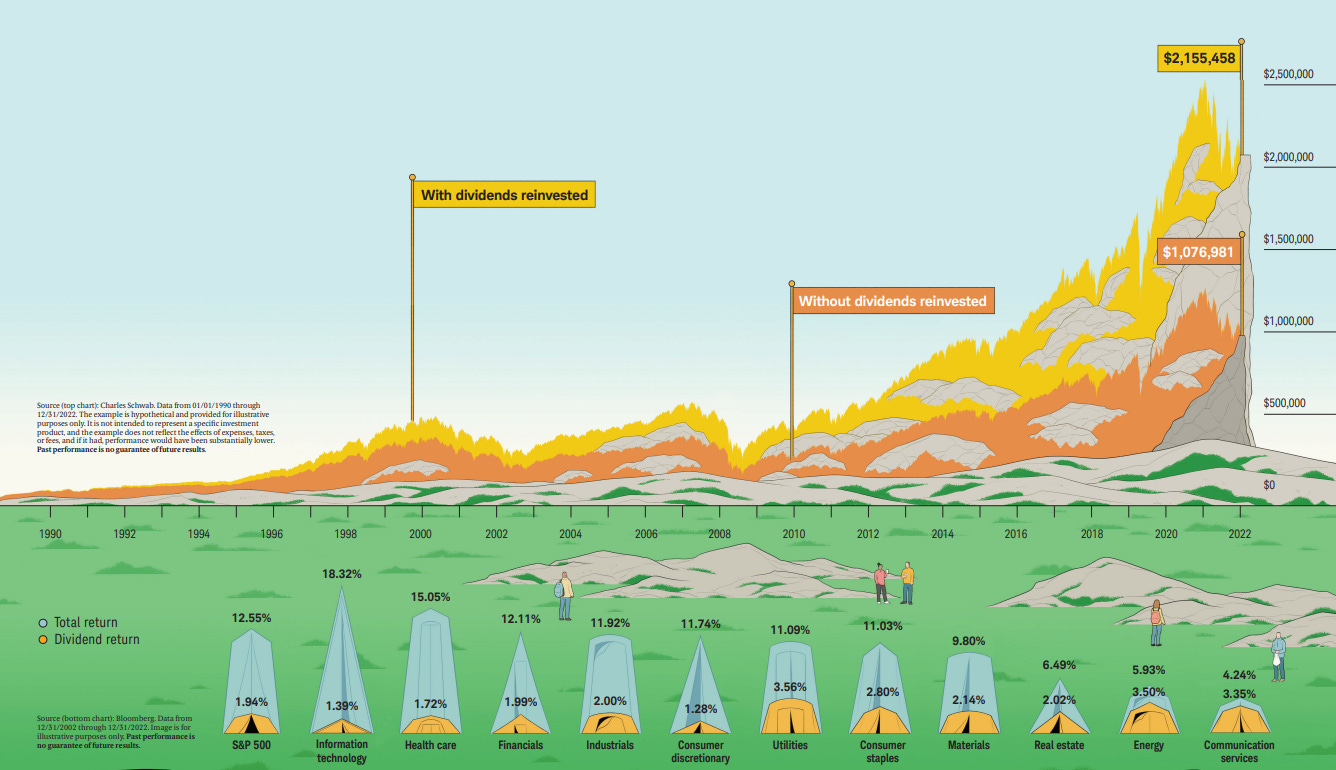

a. Tái đầu tư ( Reinvestment ): Cổ tức bằng tiền mặt có thể tái đầu tư liên tục và khi thị trường tăng trở lại có thể gia tăng được lợi nhuận lớn hơn. Trong ngắn hạn, tái đầu tư cổ tức có thể sẽ tác động không lớn nhưng trong lâu dài sẽ để gia tăng được lợi nhuận được đáng kể.

H5: Hiệu quả đầu tư khi được tái đầu tư có hiệu quả vượt trội so với việc không tái đầu tư trong dài hạn ( 1900 – 2022 ).

Điều này sẽ có sự hợp lý khi chúng ta thừa nhận tính chu kỳ của thị trường chứng khoán và nền kinh tế ( sẽ có tăng; giảm đồng thời duy trì định hướng tăng trưởng về dài hạn). Đây là điểm có giá trị nền tảng và có thể tạo được sự vượt trội khi thị trường đi ngang và hiệu quả đầu tư trong dài hạn.

b. Hiệu suất đầu tư đến từ cổ tức giai đoạn thị trường đi ngang và nắm giữ trong dài hạn

“If you were fortunate enough to be alive over the past hundred-plus years and you had both your easy and your hard-earned money invested in the stock market, half of your returns came from dividends. Half! It gets more interesting: During the last three sideways markets, dividends were responsible for over 90 percent of stock market returns.

Nếu chúng ta may mắn sống được trong hơn 100 năm qua, bao gồm: Có thể kiếm tiền dễ dàng ( trong thị trường tăng ) hoặc khó khăn ( khi thị trường giảm ) trên thị trường chứng khoán thì cả quá trình này hiệu suất đầu tư khoảng 50% đến từ cổ tức ( được tái đầu tư). Trong suốt 3 giai đoạn thị trường đi ngang của thị trường thì cổ tức chiếm tới 90% lợi nhuận của thị trường.

c. Cổ tức bằng tiền mặt: đến dòng tiền hoạt động kinh doanh ( báo cáo lưu chuyển tiền tệ ) và không phải đến từ đến thu nhập (có thể điều tiết trong ngắn hạn). Thông qua mức chi cổ tức có thể phản ánh được hoạt động kinh doanh doanh nghiệp vượt trội hơn so với các doanh nghiệp cùng ngành; quy mô và thị trường chung.

d. Cổ tức bằng tiền mặt là rất quan trọng nhưng không phải ưu tiên hàng đầu

Cổ tức không phải là quan trọng nhất nếu hoạt động kinh doanh của doanh nghiệp không đủ nền tảng kinh doanh để duy trì việc chi trả cổ tức liên tục trong tương lai.

“Although dividends are an extremely important contributor to portfolio returns in the sideways market, they should be secondary to other factors. Past dividend payments are not a guarantee of future dividend payments. During the Great Recession, investors who held on to bank stocks because of their high dividend yields learned this painful lesson. In other words, don’t automatically buy a stock just because it pays a high dividend. This also applies to earnings growth; both are very important value creators in the sideways market”.

Tác giả có đề cập đến việc các nhà đầu tư cổ phiếu ngành ngân hàng trong giai đoạn đại suy thoái đã học được bài học đau đớn vì ưu tiên cổ tức cao tại một ngành nghề khó duy trì được việc chia cổ tức cao trong tương lai.

KẾT LUẬN

Việc xây dựng một khả năng thích ứng môi trường đầu tư giúp ích rất nhiều cho điều chỉnh cấu trúc danh mục phù hợp và tránh các ảnh hưởng các điều kiện biến động cao ( nếu có ) của thị trường.

Lợi ích của việc chuẩn bị cho một giai đoạn biến động cao của thị trường là rất lớn và chi phí cho sai lầm ở mức chấp nhận được. Khi thị trường triển vọng tích cực và tiêu cực thì chúng ta có thể cân bằng và đủ nguồn lực để thực hiện các cơ hội đầu tư xuất hiện.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17 – 19 – 21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh

Lê Tấn Đạt MBS

@Naiha143

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất