Hoàn Nhập 600 Tỷ Lỗ Tỷ Giá

Tổng công ty Cảng Hàng không Việt Nam (UpCom: ACV) đang bước vào một giai đoạn lịch sử. Với vai trò là chủ lực trong phát triển hạ...

Tổng công ty Cảng Hàng không Việt Nam (UpCom: ACV) đang bước vào một giai đoạn lịch sử. Với vai trò là chủ lực trong phát triển hạ tầng hàng không quốc gia, ACV đang triển khai các dự án "thay đổi cuộc chơi" như Nhà ga T3 Tân Sơn Nhất (đã hoạt động từ T04/25) và đặc biệt là Siêu dự án Sân bay Long Thành Giai đoạn 1 (dự kiến hoạt động giữa 2026).

Tháo Gỡ Nút Thắt Hạ Tầng

Nút thắt về hạ tầng tại các cảng lớn nhất (Tân Sơn Nhất và Nội Bài) từng là rào cản hạn chế khả năng tăng trưởng sản lượng hành khách của ACV. Tuy nhiên, triển vọng tương lai được xây dựng dựa trên việc các dự án mở rộng lớn dần đi vào hoạt động, giải quyết triệt để tình trạng quá tải:

+ Nhà ga T3 Tân Sơn Nhất (TSN): Đã đi vào hoạt động từ T04/25. Dự án này có công suất 20 triệu hành khách/năm, giúp giải quyết tình trạng quá tải hành khách nội địa.

+ Mở rộng Nhà ga T2 Nội Bài: Dự kiến hoàn thành mở rộng vào T12/25. Dự án này sẽ tăng công suất từ 10 triệu lên 15 triệu hành khách/năm, nâng cao khả năng tiếp nhận khách quốc tế tại miền Bắc.

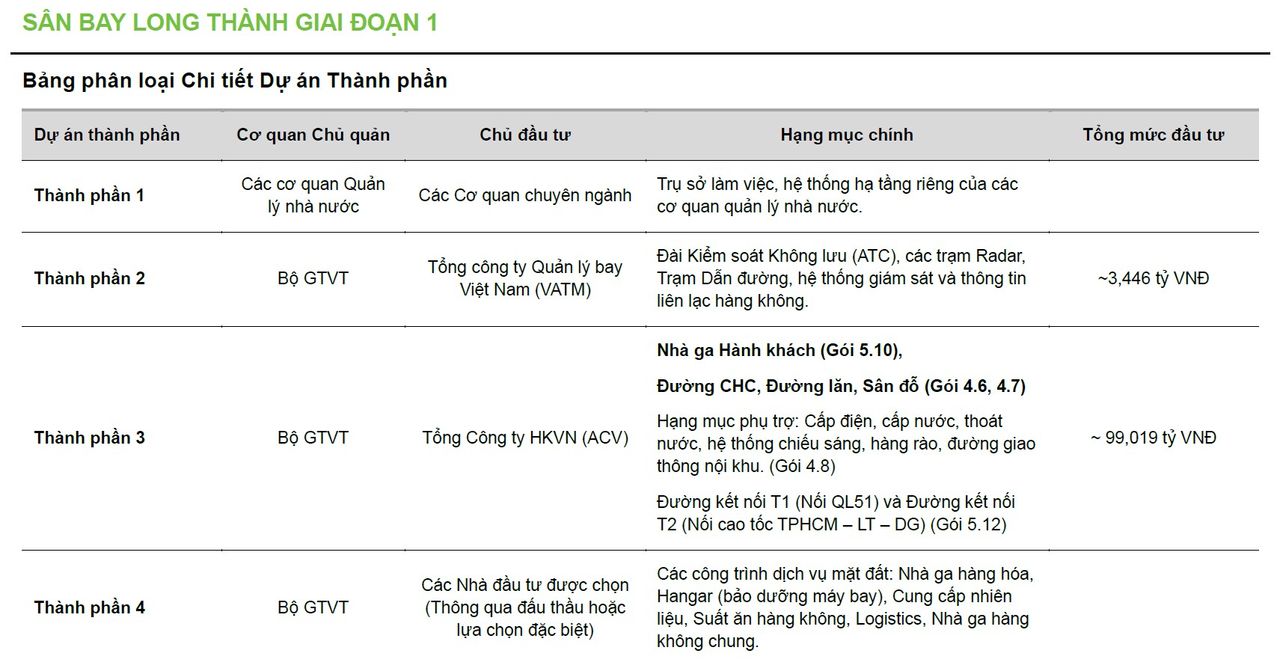

+ Sân bay Long Thành Giai đoạn 1 (LTH GĐ1): Đây là dự án nổi bật nhất mà ACV đang tiếp tục xây dựng. LTH GĐ1 (với tổng mức đầu tư đối với cấu phần của ACV là khoảng 99,019 tỷ, bao gồm Nhà ga Hành khách, Đường CHC, Đường lăn, Sân đỗ,...) dự kiến đi vào hoạt động thương mại vào giữa năm 2026. LTH GĐ1 có công suất 25 triệu hành khách/năm, giúp giải quyết triệt để tình trạng quá tải quốc tế tại miền Nam.

Việc tháo gỡ hạ tầng này sẽ tạo dư địa lớn cho sản lượng hành khách của ACV tăng trưởng ổn định trong trung và dài hạn. Các hãng hàng không sẽ có thể mở thêm đường bay mới và tăng tần suất khai thác.

Đặc biệt, sự tăng trưởng này được kỳ vọng sẽ đi kèm với cải thiện chất lượng doanh thu:

+ Doanh thu từ Dịch vụ Hàng không sẽ là động lực tăng trưởng chính. Điều này là do sản lượng khách quốc tế tăng mạnh khi nút thắt được khơi thông.

+ Khách quốc tế có mức Phí phục vụ hành khách (PSC) trung bình cao hơn ($16/hành khách) so với khách nội địa (75,000 đồng/hành khách). Tương tự, phí Cất hạ cánh cho các chuyến bay quốc tế cũng cao hơn 4-5 lần so với các chuyến bay nội địa.

+ Việc Sân bay Long Thành đi vào hoạt động và đón nhiều tuyến bay quốc tế sẽ giúp Doanh thu cải thiện đáng kể so với giai đoạn trước.

Biến Động Tỷ Giá JPY/VND Hỗ Trợ Lợi Nhuận

Tỷ giá JPY/VND là một biến số quan trọng ảnh hưởng lớn tới lợi nhuận của ACV, do doanh nghiệp đang gánh một khoản nợ dài hạn lớn bằng đồng Yên Nhật (khoảng ~60 tỷ Yên, tương đương ~10 nghìn tỷ).

Hoàn nhập lãi tỷ giá:

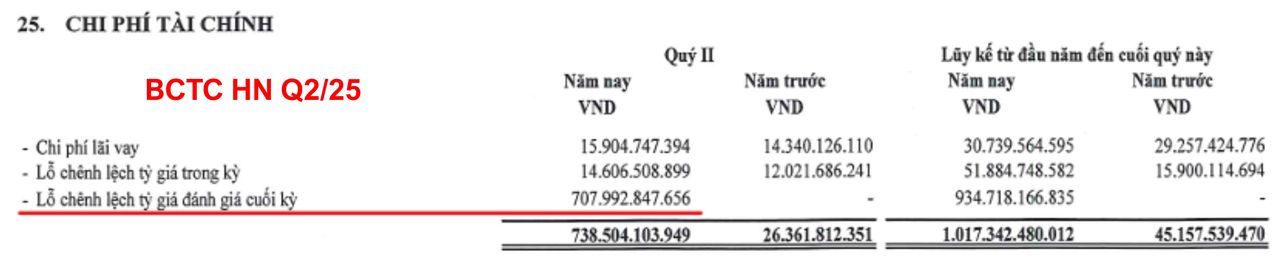

+ Trong quá khứ gần (Q2/25), việc JPY tăng giá mạnh so với VND đã buộc ACV phải ghi nhận các khoản Lỗ tỷ giá chưa thực hiện (Unrealized Loss) lớn trên Báo cáo Kết quả Kinh doanh (tương tự như khoản lỗ tỷ giá hơn 700 tỷ ghi nhận trong Q2/25).

+ Tuy nhiên, tỷ giá JPYVND đã có dấu hiệu tạo đỉnh vào cuối Q2/25 và có xu hướng hạ nhiệt trong Q3/25. Xu hướng này dự kiến sẽ duy trì ổn định hoặc giảm nhẹ từ nay đến cuối năm 2025 do chính sách tiền tệ nới lỏng của Ngân hàng Trung ương Nhật Bản (BoJ). Nếu tỷ giá duy trì xu hướng này, ACV được dự phóng sẽ hoàn nhập một phần khoản lỗ tỷ giá đã ghi nhận trước đó (ước tính khoảng 600 tỷ đồng vào Q4/25).

+ Điều này giúp lợi nhuận ròng của ACV không còn bị bào mòn bởi các khoản lỗ tỷ giá lớn như đầu năm, qua đó giúp lợi nhuận từ hoạt động kinh doanh cốt lõi (doanh thu cảng hàng không) được phản ánh trọn vẹn và chính xác hơn.

Rủi Ro Đầu Tư

1. Rủi ro Chậm tiến độ và Đội vốn Long Thành. Đây là rủi ro lớn nhất. Nếu LTH GĐ1 không hoàn thành đúng thời hạn cam kết (giữa 2026), nó sẽ kéo dài tình trạng quá tải và tăng chi phí vốn (do kéo dài thời gian chi phí lãi vay được vốn hóa). Hơn nữa, nếu tổng mức đầu tư thực tế vượt quá mức phê duyệt ban đầu, chi phí khấu hao hàng năm sau này sẽ tăng tương ứng, tạo áp lực lên lợi nhuận ròng của ACV trong những năm đầu khai thác.

2. Rủi ro Tỷ giá JPY Đảo chiều. Mặc dù đang có xu hướng hạ nhiệt, ACV vẫn đối mặt với rủi ro từ khoản nợ lớn bằng JPY. Bất kỳ sự đảo chiều tăng giá mạnh nào của đồng Yên Nhật so với VND sẽ buộc ACV tiếp tục ghi nhận Lỗ tỷ giá chưa thực hiện, làm suy giảm lợi nhuận ròng từ hoạt động kinh doanh cốt lõi.

3. Áp lực chi phí khấu hao đã bắt đầu xuất hiện, khiến biên lợi nhuận gộp Q3/25 thu hẹp, chủ yếu do Nhà ga T3 Tân Sơn Nhất (TSN) đi vào hoạt động từ T04/25, chưa kịp vận hành với hiệu suất tối đa. Nửa cuối 2026, ACV sẽ gặp áp lực khi LTH GĐ1 đi vào hoạt động với hiệu suất ban đầu thấp nhưng giá trị khấu hao lớn.

Tuyên bố miễn trừ trách nhiệm: 1. Nội dung trong bài viết này được cung cấp nhằm mục đích tham khảo, giáo dục và chia sẻ kiến thức về phân tích tài chính. Nó không được xem là lời khuyên đầu tư, khuyến nghị mua hoặc bán tài sản tài chính. Tác giả không chịu trách nhiệm về bất cứ thiệt hại hoặc mất mát nào phát sinh từ việc cá nhân hoặc tổ chức sử dụng một phần hoặc toàn bộ thông tin trong bài viết này để đưa ra quyết định đầu tư. 2. Mặc dù tác giả cố gắng sử dụng các nguồn thông tin đáng tin cậy và cập nhật, nhưng không thể đảm bảo thông tin không sai sót, đầy đủ hoặc luôn mới nhất. Bạn nên tự kiểm tra, xác minh lại các thông tin trọng yếu trước khi ra quyết định. 3. Đầu tư tài chính là hoạt động tiềm ẩn nhiều rủi ro, nếu đang cân nhắc thực hiện giao dịch lớn hoặc phức tạp, bạn nên tìm đến các chuyên gia tài chính có kinh nghiệm để nhận được tư vấn phù hợp.

Tô Thiên Tân

@thientanasp

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất