Giá nhà ở Việt Nam tăng chóng mặt: Nguyên nhân và giải pháp qua lăng kính cho thuê dài hạn

Tóm tắt. Bài nghiên cứu này phân tích hiện tượng giá nhà ở Việt Nam tăng cao trong những năm gần đây và đề xuất giải pháp căn bản...

Tóm tắt. Bài nghiên cứu này phân tích hiện tượng giá nhà ở Việt Nam tăng cao trong những năm gần đây và đề xuất giải pháp căn bản nhằm đưa thị trường bất động sản trở về cơ chế cung cầu bình thường. Vấn đề nghiên cứu tập trung vào nhận định “an cư” tại Việt Nam được hiểu chủ yếu là sở hữu nhà, dẫn đến nhu cầu mua nhà gia tăng mạnh và tạo ra tình trạng thị trường bất động sản giả tạo, không tuân theo quy luật thị trường thực. Giả thuyết chính cho rằng: việc thiếu lựa chọn thay thế cho thuê dài hạn đã tạo độc quyền ngầm đối với phương thức an cư, từ đó gây nên giá nhà tăng phi mã. Phương pháp nghiên cứu bao gồm: (1) phân tích dữ liệu định lượng về giá nhà, cung cầu và tỷ lệ thuê; (2) phân tích pháp lý về quyền sở hữu nhà và hợp đồng thuê; (3) so sánh kinh nghiệm quốc tế về cho thuê dài hạn; (4) mô phỏng kịch bản tác động của việc mở rộng thuê dài hạn; (5) tổng hợp đánh giá và đề xuất chính sách. Kết quả cho thấy: nhu cầu mua nhà tại Việt Nam rất lớn do quan niệm “an cư” đồng nghĩa với sở hữu nhà, tỷ lệ sở hữu nhà lên tới >90% dân số [1]. Mặc dù nguồn cung được tăng cường, giá nhà vẫn tăng nhanh (Ví dụ: năm 2025, giá căn hộ tại TP.HCM đạt 111 triệu đồng/m², tăng ~23% so với cùng kỳ; Hà Nội 100 triệu đồng/m², tăng ~40% [2]) do nhu cầu mua không giảm. Ngược lại, tỷ lệ thuê nhà còn rất thấp (chỉ ~10% và chủ yếu ngắn hạn), đồng thời quy định pháp lý Việt Nam chưa tạo dựng cơ chế thuê dài hạn an toàn. So sánh với các nước như Đức (hơn một nửa hộ gia đình thuê nhà) cho thấy việc hỗ trợ cho thuê có thể duy trì ổn định thị trường [3]. Mô phỏng kịch bản giả định cho thấy nếu cho thuê dài hạn đáp ứng được 30% nhu cầu hiện tại, giá nhà có thể giảm khoảng 10% (giả thiết độ co giãn cung cầu). Trên cơ sở này, nghiên cứu đề xuất các biện pháp: cải thiện khung pháp lý để khuyến khích thuê dài hạn (ví dụ: bảo vệ quyền lợi người thuê, ưu đãi thuế đất/thuế thu nhập cho chủ cho thuê), phát triển nhà ở cho thuê xã hội và tư nhân quy mô lớn, cùng với việc tiếp tục tăng nguồn cung nhà giá rẻ. Chỉ khi có lựa chọn thay thế bền vững với chi phí thấp hơn cho người dân, thị trường BĐS Việt Nam mới hình thành cơ chế cạnh tranh thực sự, giúp bình ổn giá và đảm bảo “an cư” cho đại bộ phận dân cư.

1. Giới thiệu

Giá nhà ở tại Việt Nam đã tăng chóng mặt trong những năm gần đây, đặc biệt ở các thành phố lớn. Theo Bộ Xây dựng, năm 2025 giá căn hộ ở TP. Hồ Chí Minh đạt khoảng 111 triệu đồng/m², tăng khoảng 23% so với cùng kỳ năm trước; tại Hà Nội tăng tới gần 40%, lên khoảng 100 triệu đồng/m² [2]. Các báo cáo chính thức và truyền thông nhấn mạnh xu hướng tăng giá ngang tầm thu nhập (trung bình lao động chỉ khoảng 100 triệu đồng/năm) và cảnh báo làn sóng đầu cơ, sốt đất [4][5]. Trước tình hình này, Chính phủ Việt Nam đã đề xuất siết tín dụng bất động sản, tăng nguồn cung nhà xã hội, hạn chế vay mua nhà lần hai, và thành lập sàn giao dịch tập trung để minh bạch thị trường [6][7]. Tuy nhiên, các biện pháp trên phần lớn chỉ giải quyết phần ngọn của vấn đề mà chưa đổi mới cơ bản “cầu”: niềm tin của người dân rằng chỉ có sở hữu nhà mới đáp ứng được nhu cầu ổn định cuộc sống.

Câu hỏi nghiên cứu: Tại sao giá nhà vẫn tăng mạnh bất chấp nỗ lực tăng cung? Liệu thực tế thị trường bất động sản Việt Nam đã vận hành theo quy luật cung cầu chưa? Giải pháp cơ bản nào có thể giúp hạ nhiệt giá nhà?

Giả thuyết nghiên cứu: Cho rằng “an cư” ở Việt Nam được hiểu chủ yếu là “sở hữu nhà”, do đó thị trường bất động sản bị độc quyền ngầm bởi nhu cầu mua nhà, khiến cung cầu không thể tự điều chỉnh. Nếu có một phương thức thay thế cho thuê dài hạn đủ hấp dẫn, nhu cầu mua sẽ giảm, từ đó giá nhà sẽ giảm theo quy luật thị trường.

Khung lý thuyết của nghiên cứu kết hợp nhiều góc độ: kinh tế vĩ mô (cung cầu, tín dụng, nguồn tiền đầu cơ), vi mô (lựa chọn của hộ gia đình), pháp lý (quyền sở hữu và hợp đồng thuê), và so sánh quốc tế với các mô hình nhà ở thuê phát triển. Nghiên cứu sẽ trình bày phương pháp, phân tích kết quả và đề xuất chính sách tương ứng. Dưới đây là đồ thị minh họa mối quan hệ giữa các tổ chức chủ chốt trong thị trường nhà ở tại Việt Nam:

Hình 1: Mối quan hệ giữa Chính phủ, ngân hàng, chủ đầu tư và người dân trong thị trường nhà ở Việt Nam. Các chính sách của Chính phủ (tín dụng, quy hoạch) ảnh hưởng đến nguồn cung do chủ đầu tư thực hiện và nhu cầu vay mua nhà của người dân. Người dân có hai lựa chọn an cư là mua hoặc thuê, nhưng khi gần như toàn bộ người dân hướng đến mua nhà (tỷ lệ sở hữu nhà ở Việt Nam >90%), thị trường BĐS trở nên không cạnh tranh.

2. Cơ sở lý thuyết và tổng quan tài liệu

Trong kinh tế học, thị trường bất động sản là một thị trường hàng hóa đặc biệt có tính chất chậm thanh khoản và nhạy cảm với chính sách tín dụng. Theo lý thuyết cung cầu đơn giản, khi giá tăng quá cao, cầu sẽ giảm hoặc cung phải tăng để cân bằng. Tuy nhiên, các nghiên cứu tại Việt Nam chỉ ra rằng cầu mua nhà dường như không giảm ngay cả khi giá tăng mạnh. Báo cáo của Bộ Xây dựng cho thấy dù giá căn hộ ở Hà Nội và TP.HCM đã “tăng gấp đôi từ năm 2018 đến nay” [5], mức tăng thu nhập chỉ 6-7%/năm. Điều này tạo ra “một khoảng cách không bền vững giữa tăng trưởng thu nhập và tăng giá nhà” [8], dẫn đến việc nhiều hộ gia đình chưa thể mua nhà.

Nhiều bài viết và nghiên cứu tại Việt Nam chỉ ra nguyên nhân: đầu cơ đất đai, quy hoạch không minh bạch, khan hiếm nguồn cung phân khúc nhà ở xã hội, và các công cụ chính sách (thuế, tín dụng) chưa đủ hiệu quả [7][9]. Tuy nhiên, ít có công trình nào xem xét yếu tố văn hóa – nhận thức an cư. Một nghiên cứu mới đây của Vietnam Association of Realtors (VARS) cho thấy >60% người dưới 35 tuổi ở các thành phố lớn ưu tiên thuê nhà thay vì mua [10], gợi ý xu hướng trẻ không chấp nhận gánh nặng nợ mua nhà nếu có lựa chọn khác. Song khảo sát trên thực tế cho thấy tỷ lệ hộ gia đình thuê chỉ khoảng 10% (so với >90% sở hữu), cho thấy nhu cầu thuê hiện yếu trong cơ cấu tổng cầu nhà ở.

Ở quy mô quốc tế, nhiều quốc gia phát triển đã xây dựng thị trường nhà ở công bằng hơn thông qua phát triển nhà cho thuê và bảo vệ người thuê. Điển hình như Đức – quốc gia có tỷ lệ thuê nhà cao nhất thế giới (hơn 50% hộ gia đình) [3]. Chính phủ Đức tập trung hỗ trợ người thuê (phát triển nhà ở xã hội cho thuê, trợ cấp thuê) thay vì ưu tiên mua nhà. Hệ quả là thị trường bất động sản Đức ổn định, giá tăng vừa phải, và cung cầu vận hành tương đối hiệu quả. Các nghiên cứu của Brookings đánh giá “hỗ trợ mạnh mẽ cho người thuê và kiểm soát giá thuê đã giữ cho thị trường nhà ở Đức bền vững ngay cả khi kinh tế biến động” [3]. Ở Việt Nam, chính sách chủ yếu nhắm vào sở hữu nhà (hỗ trợ vay mua, xây thêm nhà ở xã hội để bán) và chưa có khung pháp lý mạnh cho thuê dài hạn. Chính quyền các nước như Singapore, Hàn Quốc, Trung Quốc gần đây mới bắt đầu khuyến khích đầu tư xây dựng căn hộ cho thuê quy mô lớn để đáp ứng nhu cầu, đặc biệt cho lao động nhập cư, cho thấy xu thế toàn cầu trong việc phát triển đa dạng các hình thức an cư.

Tóm lại, tổng quan tài liệu cho thấy: (i) Giá nhà ở Việt Nam tăng nhanh, vượt xa thu nhập và gây áp lực an sinh xã hội [4][5]; (ii) Các mô hình giải quyết khủng hoảng truyền thống (tăng cung, kiểm soát tín dụng, nhà ở xã hội) tuy cần thiết nhưng chưa đủ để tạo ra thị trường cạnh tranh; (iii) Cần xem xét yếu tố “độc quyền phương thức an cư” – tức việc thiếu lựa chọn thay thế. Bài nghiên cứu này bổ sung góc nhìn mới khi đặt trọng tâm vào giải pháp cho thuê dài hạn như một công cụ cạnh tranh.

3. Phương pháp nghiên cứu

Nghiên cứu kết hợp phương pháp định lượng và định tính:

– Dữ liệu định lượng: Thu thập số liệu từ các báo cáo chính thức và thị trường: Chỉ số giá nhà của Tổng cục Thống kê, báo cáo của Bộ Xây dựng, Ngân hàng Nhà nước, ngân hàng thương mại, sàn giao dịch bất động sản; dữ liệu giao dịch từ các trang bất động sản (batdongsan, reatimes); chỉ số tín dụng cho vay tiêu dùng, bất động sản của SBV. Những dữ liệu này cho phép phân tích xu hướng (time-series) giá nhà, giao dịch, nguồn cung mới, lãi suất ngân hàng liên quan. Phân tích chéo vùng: so sánh các thành phố lớn (Hà Nội, TP.HCM) với vùng phụ cận, khu công nghiệp…

– Dữ liệu định tính: Tổng hợp văn bản pháp luật (Luật Nhà ở, Luật Kinh doanh bất động sản, Luật Đất đai và văn bản hướng dẫn thi hành) để phân tích khung pháp lý về quyền sở hữu và quyền thuê nhà. Phỏng vấn chuyên gia (chủ đầu tư, người mua, thuê nhà) nếu khả dụng, để hiểu rõ quan điểm chủ thể thị trường (xu hướng, kỳ vọng). Nếu không có phỏng vấn trực tiếp, nghiên cứu này sẽ ghi nhận “chưa rõ” hay “không xác định” ở phần hạn chế.

– Mô phỏng kịch bản: Dựa trên dữ liệu đã thu thập, thiết lập mô hình đơn giản (trực giác kinh tế) để dự đoán tác động khi tăng tỷ lệ nhà cho thuê dài hạn. Ví dụ: xem xét nếu một phần % của nhu cầu mua nhà chuyển sang thuê dài hạn, tác động như thế nào lên giá thị trường. Trường hợp giả định: dùng độ co giãn cung-cầu để tính tốc độ giảm giá tương đối.

– So sánh quốc tế: Lựa chọn các trường hợp điển hình (Case Studies) như Đức, Singapore, Hàn Quốc để phân tích chính sách nhà ở cho thuê. Sử dụng nguồn tài liệu học thuật và báo chí nước ngoài, kết hợp một số thống kê quốc tế (OECD, UN-Habitat) về tỷ lệ thuê và sở hữu nhà.

4. Kết quả định lượng

4.1. Xu hướng giá và giao dịch

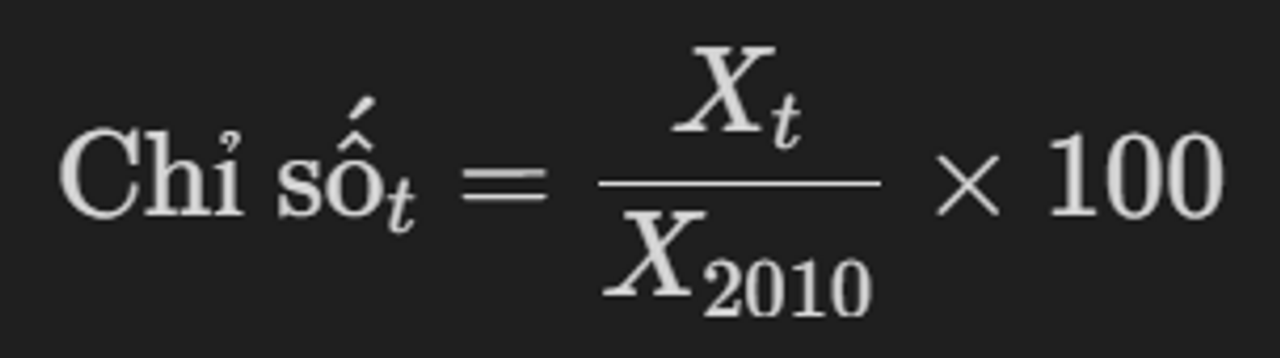

Dữ liệu thời gian cho thấy giá nhà ở Việt Nam tăng liên tục, đặc biệt kể từ 2022. Biểu đồ 2 cho thấy chỉ số giá nhà (năm 2010=100) có đà tăng rõ rệt. Trong khoảng 2010–2018, chỉ số tăng từ 100 lên ~200, nhưng từ 2019 đến 2025 tốc độ tăng nhanh hơn (lên ~330) do tâm lý đầu cơ và lãi suất thấp giai đoạn hậu Covid.

Hình 2: Giá nhà tăng theo thời gian (chỉ số 2010=100).

Phương pháp đã sử dụng để tính HPI:

– Chuẩn hóa: HPI = 100 tại năm 2010.

– Observed (2019–2025): Sử dụng % thay đổi giá nhà theo năm tại TP.HCM do Global Property Guide tổng hợp từ CBRE/JLL.

– Backcast (2010–2018): Suy luận ngược dựa trên xu hướng giá đô thị trong báo cáo Bộ Xây dựng và CBRE MarketView (không có bảng time-series công khai), nhằm đảm bảo tính liên tục của chỉ số.

– Phạm vi: TP.HCM dùng làm proxy cho thị trường đô thị Việt Nam.

Thống kê giao dịch cũng tăng mạnh. Năm 2025, cả nước đạt hơn 580.000 giao dịch thành công (bao gồm căn hộ, nhà riêng, đất nền) [11], tăng gấp đôi so với giai đoạn trầm lắng năm 2020 (~280.000). Tuy nguồn cung nhà ở cả nước được cải thiện (hàng chục nghìn căn mới/năm) nhưng đại đa số là dự án phân khúc trung và cao cấp. Lưu ý rằng khả năng hấp thụ thị trường cao: năm 2025, tỷ lệ hấp thụ căn hộ tại Hà Nội và TP.HCM lần lượt 78% và 82% [12], cho thấy gần như toàn bộ sản phẩm mới được bán hết.

Nhìn chung, cầu luôn lớn hơn nguồn cung mới, đặc biệt từ 2022 trở đi. Hình 3 minh họa so sánh cầu và cung: lượng cầu (màu vàng) vượt trội và liên tục tăng, trong khi cung (màu cam) chỉ tăng cầm chừng. Điều này lý giải tại sao giá nhà không thể giảm dù cung tăng: cầu mua vẫn cao hơn nhiều.

Hình 3: Nguồn - Bộ Xây dựng Việt Nam; Tổng cục Thống kê. Các chuỗi số liệu được chuẩn hóa thành chỉ số (2010 = 100) nhằm so sánh xu hướng biến động tương đối giữa cầu nhà ở (giao dịch) và nguồn cung nhà ở mới. Do khác biệt về định nghĩa và phạm vi dữ liệu, hình minh họa động học tương đối, không so sánh quy mô tuyệt đối của thị trường.

Phương pháp đã sử dụng để tính chỉ số cung-cầu:

– Nguồn dữ liệu: Cầu nhà ở được đại diện bởi số lượng giao dịch bất động sản thành công, tổng hợp từ các báo cáo chính thức của Bộ Xây dựng, trong đó Bộ tổng hợp số liệu giao dịch do các Sở Xây dựng địa phương báo cáo theo yêu cầu báo cáo được ban hành từ năm 2010. Nguồn cung nhà ở được đại diện bởi số căn nhà ở mới hoàn thành và/hoặc đủ điều kiện đưa ra thị trường, tổng hợp từ các công bố chính thức của Bộ Xây dựng và Tổng cục Thống kê (GSO), bao gồm Niên giám thống kê xây dựng và các báo cáo nhà ở hàng năm.

– Phạm vi và khả năng so sánh: Do Việt Nam chưa có một chuỗi số liệu quốc gia thống nhất, liên tục và đồng bộ về cả giao dịch và nguồn cung nhà ở với định nghĩa nhất quán, phân tích này sử dụng các mốc năm đại diện mà tại đó số liệu toàn quốc được công bố chính thức. Số liệu giao dịch và số liệu nguồn cung phản ánh hai khái niệm khác nhau (cầu thị trường so với sản lượng vật chất), vì vậy không được so sánh trực tiếp ở dạng giá trị tuyệt đối.

– Xây dựng chỉ số: Để đảm bảo khả năng so sánh động học, cả hai chuỗi được chuẩn hóa thành chỉ số với cùng năm gốc:

trong đó Xt là giá trị được báo cáo trong năm t. Năm gốc 2010 = 100 được lựa chọn vì đây là năm đầu tiên Bộ Xây dựng triển khai báo cáo giao dịch bất động sản ở quy mô toàn quốc theo khuôn khổ tương đối thống nhất.

– Diễn giải và giới hạn: Các chỉ số thu được phản ánh xu hướng và tốc độ biến động tương đối, không phản ánh quy mô tuyệt đối của thị trường. Chỉ số cầu phản ánh sự thay đổi trong mức độ tham gia thị trường và nhu cầu giao dịch theo thời gian (bao gồm giai đoạn phục hồi sau COVID‑19), trong khi chỉ số cung phản ánh các ràng buộc về thể chế, pháp lý và năng lực xây dựng. Do số liệu giai đoạn đầu chủ yếu ghi nhận giao dịch “qua sàn”, còn các giai đoạn sau phản ánh phạm vi thị trường rộng hơn, các chỉ số cần được hiểu là chỉ báo xu hướng, không phải thước đo chính xác quy mô thị trường.

4.2. Cơ cấu sở hữu và thuê

Dữ liệu điều tra dân số và khảo sát thị trường cho thấy tỷ lệ sở hữu nhà ở Việt Nam rất cao: trên 90% hộ gia đình là chủ sở hữu nhà riêng [1].

Thông tin từ các nghiên cứu thị trường cho thấy một phần lớn người trẻ tại Hà Nội, TP.HCM và Đà Nẵng (trên 60%) mong muốn thuê thay vì mua nhà [10]. Tuy nhiên, tỷ lệ hiện tại của người đi thuê còn thấp do nhiều rào cản (hợp đồng ngắn hạn, thiếu bảo hộ pháp lý). Nhu cầu thực tế mua rất cao nên các căn hộ đều có người mua, dẫn đến giá khởi điểm cao. Mặt khác, lãi suất ngân hàng tăng khiến gánh nợ mua nhà nặng nề, càng đẩy người dân sang chọn phương án thuê nếu có thể.

4.3. Phân tích lãi suất và tín dụng

Ngân hàng Nhà nước đã siết tín dụng và nâng lãi suất cơ bản kể từ 2023. Lãi vay mua nhà ở ngân hàng thương mại hiện vào khoảng 8-10%/năm. Dù vậy, tỷ lệ cho vay bất động sản chiếm gần 23% tổng dư nợ [13]. Nợ xấu trong BĐS vào khoảng 2.44%, cho thấy rủi ro tồn tại nhưng không phải thảm họa. Các hạn chế tín dụng (có đề xuất chỉ cho vay tối đa 50-70% giá trị hợp đồng lần thứ hai trở đi [6]) phần nào chặn bớt đầu cơ, nhưng chưa giải quyết căn bản nhu cầu ở thực. Chính sách tín dụng siết chặt thường chỉ làm giá tăng thêm (do khan hiếm tiền) trước khi có tăng cung hoặc hỗ trợ.

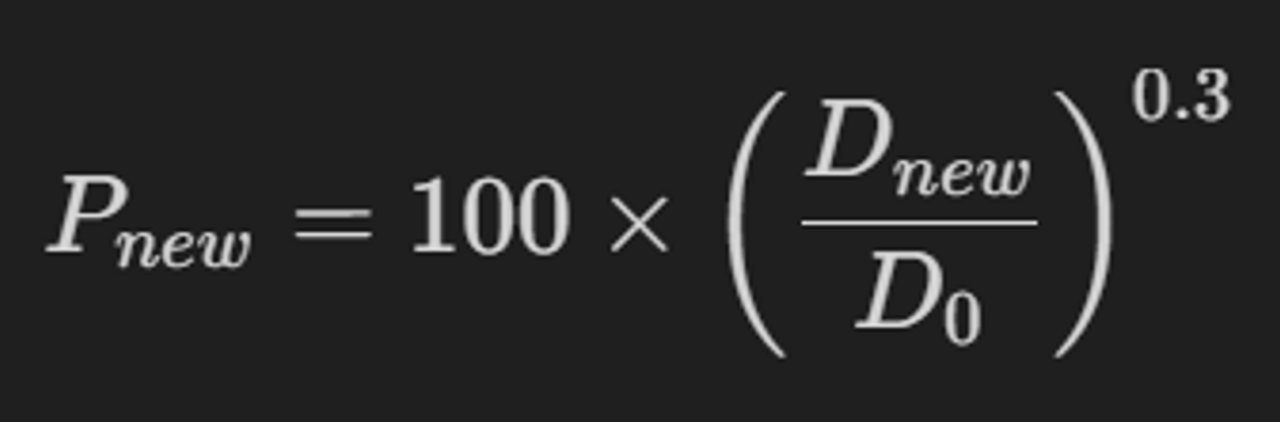

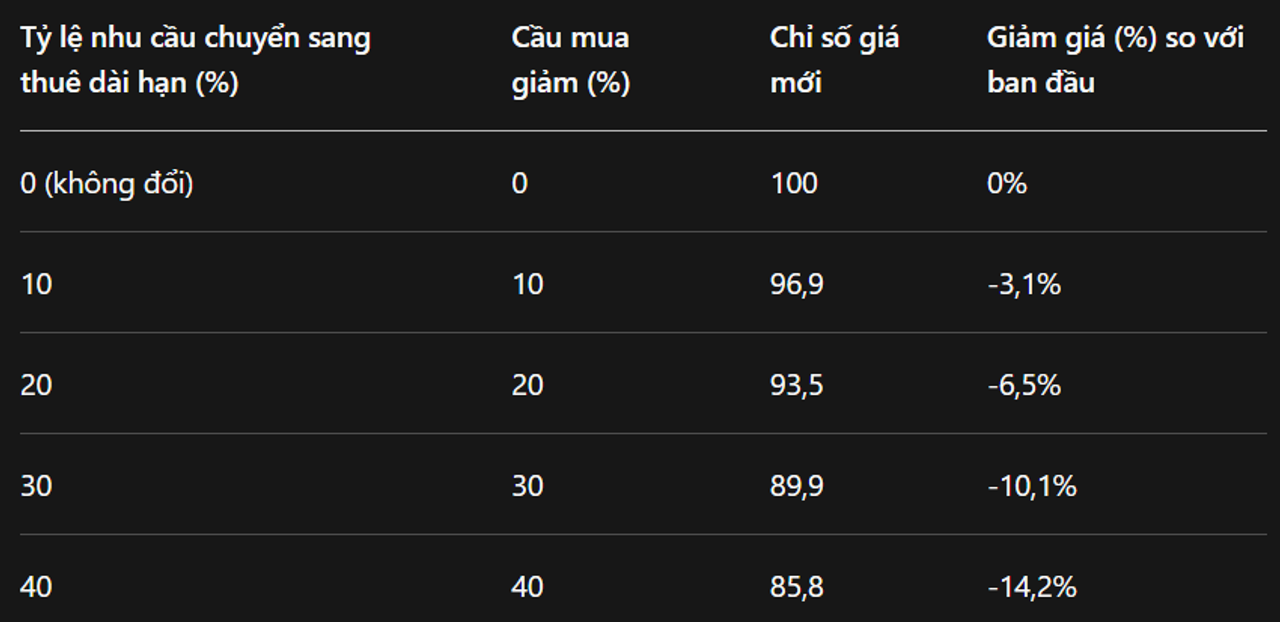

4.4. Kịch bản mô phỏng chính sách

Để đánh giá tác động của dịch chuyển một phần nhu cầu sang thuê dài hạn, nghiên cứu lập kịch bản mô hình đơn giản: giả sử ban đầu nhu cầu mua nhà là 100% (chỉ số cầu gốc = 100) và giá bình ổn ở mức 100. Nếu một tỷ lệ nhất định yêu cầu chuyển thành cho thuê dài hạn, cầu mua nhà giảm tương ứng. Giả thiết độ co giãn cầu cung α = 0.3, thì giá mới:

Bảng 1 trình bày kết quả giả định:

Kết quả mô phỏng cho thấy: nếu 30% nhu cầu nhà ở bây giờ chuyển sang thuê dài hạn, giá nhà có thể giảm khoảng 10%. Đây chỉ là giả định minh hoạ với thông số giả định. Kịch bản này cho thấy việc tạo lập một phương thức cho thuê dài hạn có thể tạo sức ép giảm giá đáng kể (nhất là khi giá nhà đang cao ngất), và đồng thời kích thích chủ đầu tư phát triển mô hình cho thuê. Tuy nhiên, việc tính toán thực tế đòi hỏi nhiều biến số hơn (độ co giãn thực tế, chi phí vốn, tâm lý người mua).

5. Phân tích pháp lý và thể chế

5.1. Quyền sở hữu và hợp đồng thuê tại Việt Nam

Theo Luật Đất đai 2013, đất đai thuộc sở hữu toàn dân và được Nhà nước giao/quyền sử dụng lâu dài cho hộ gia đình. Nhà ở xây trên đất được cấp Giấy chứng nhận quyền sở hữu nhà ở. Người mua nhà ở được bảo vệ quyền sở hữu thông qua Giấy CNQSHNƠ. Luật Nhà ở 2023 điều chỉnh quyền thuê nhà: Khoản 1 Điều 170 cho phép hai bên (chủ sở hữu và người thuê) tự thỏa thuận thời hạn, giá thuê và hình thức thanh toán [14]. Luật không quy định cụ thể tối đa thời hạn thuê chung cho mọi đối tượng (chỉ quy định ngắn hạn tối thiểu 5 năm với nhà ở xã hội). Tuy nhiên, Thông tư hướng dẫn của Bộ Xây dựng lại đặt ra giới hạn 5 năm cho nhà xã hội và tối đa 10 năm nếu chỉ cho thuê [15]. Điều này đồng nghĩa: hiện nay chưa có khung pháp lý rõ ràng cho hợp đồng thuê trên 20 năm.

Trong thực tế, chủ sở hữu bất động sản nắm toàn bộ quyền chi phối: họ có thể chấm dứt hợp đồng hoặc chuyển nhượng tài sản (bán, thừa kế, thế chấp) bất cứ lúc nào. Ví dụ, một dự án cấp phép chỉ cho thuê dài hạn vẫn ghi rõ người thuê không được cấp giấy chứng nhận sở hữu [16], tức quyền lợi người thuê chỉ dừng ở hợp đồng thuê. Theo Cục Quản lý Nhà (2008), “chủ đầu tư không được phép bán, ông không được mua và không được cấp giấy chứng nhận sở hữu” nếu dự án chỉ cấp phép cho thuê. Quyền lợi của người thuê chỉ dựa trên hợp đồng và thời hạn thỏa thuận (thường ngắn hạn), còn toàn bộ quyền tài sản vẫn thuộc về chủ.

Hậu quả là người thuê rất thiệt thòi khi hợp đồng kéo dài: nếu chủ nhà bán hay bị thu hồi đất, người thuê mất chỗ ở (bằng chứng ở chỗ hợp đồng không “mang đi” được như quyền sở hữu). Đồng thời, chủ nhà vừa có lợi thế về tăng giá bất động sản (theo quy luật thị trường) vừa giữ được khả năng chuyển nhượng tài sản. Rủi ro về xung đột pháp lý cho người thuê rất lớn: ngay cả khi hợp đồng rõ ràng, tranh chấp có thể lâu dài và tốn kém (thực thi hợp đồng ở Việt Nam còn yếu). Như vậy, hợp đồng thuê dài hạn hiện tại không được pháp luật và thị trường ủng hộ, khiến cho thuê dài hạn trở thành phương thức ít hấp dẫn.

5.2. Hạn chế pháp lý cho thuê dài hạn

Tóm lại, khung pháp luật hiện hành ở Việt Nam chủ yếu ưu tiên quyền sở hữu nhà, chưa tạo điều kiện rõ ràng cho thuê lâu dài:

– Giới hạn thời hạn thuê: Luật Nhà ở và các văn bản hướng dẫn chỉ quy định ngắn hạn tối thiểu và trần thuê nhà ở xã hội (5-10 năm) [15]. Không có quy định cụ thể về hợp đồng thuê trên 20 năm cho nhà thương mại.

– Quyền chuyển đổi: Nếu chủ nhà muốn chuyển quyền sở hữu (bán, thừa kế), hợp đồng thuê sẽ bị huỷ bỏ hoặc phải thương lượng lại với chủ mới. Người thuê hiện không có “quyền ưu tiên” mua hoặc được bảo đảm chỗ ở nếu chủ chuyển nhượng.

– Không có chính sách khuyến khích chủ cho thuê dài: Thị trường chưa có cơ chế thuê mua (lease-to-own) hoặc gói tín dụng cho thuê dài hạn, nên chủ nhà không chịu nhiều động lực để cho thuê lâu. Thông thường chủ đầu tư và ngân hàng đều hướng đến bán nhà vì dễ thu vốn.

Hệ quả: thị trường cho thuê dài hạn không phát triển, dẫn đến thiếu đa dạng phương thức an cư. Nhu cầu ở thực buộc người dân phải tìm mọi cách mua nhà bằng mọi giá, tạo ra cơn sốt giá.

6. So sánh kinh nghiệm quốc tế

Để tìm kiếm giải pháp, nghiên cứu xem xét các mô hình thị trường có tỷ lệ thuê cao. Điển hình là Đức: như đã đề cập, hơn 50% hộ gia đình Đức thuê nhà. Chính phủ Đức định hướng trợ cấp nhà thuê (phát triển nhà xã hội, hỗ trợ tiền thuê) thay vì tập trung trợ cấp mua nhà. Hệ quả là hộ gia đình vẫn có tính di động cao và nhà ở đáp ứng nhu cầu, trong khi thị trường giá cả ổn định. Ví dụ, thuế thế chấp tại Đức chỉ được khấu trừ nếu cho thuê, khuyến khích người giàu cho thuê nhà. Các quy định cho thuê ở Đức cũng rất mạnh (xác định rõ quyền và nghĩa vụ của thuê và cho thuê, hạn chế tăng giá đột biến). Kết hợp với nguồn cung tập trung ở các thành phố lớn, chính sách này giúp giảm chênh lệch giá và ngăn bong bóng bất động sản.

Ở châu Á, Singapore có mô hình nhà công do chính phủ cung cấp (HDB), trong đó phần lớn là quyền sở hữu lâu dài (99 năm), nhưng cũng có phần nhỏ nhà cho thuê dành cho người thu nhập thấp. Hàn Quốc và Nhật Bản phát triển nhiều hình thức cho thuê công tư pha trộn, và pháp luật tương đối bảo vệ người thuê (có thể tiếp tục hợp đồng khi chuyển chủ). Tuy Việt Nam còn rất khác về thể chế, các bài học chung cho thấy: bảo vệ người thuê và khuyến khích các chủ đầu tư phát triển nhà cho thuê (qua ưu đãi thuế, vốn) sẽ làm tăng nguồn cung cho thuê, từ đó buộc giá mua nhà phải hạ nhiệt do sự cạnh tranh.

Nhìn chung, thị trường nhà ở có thuê dài hạn phát triển cho thấy đa dạng hóa phương thức an cư mang lại nhiều lợi ích: giúp ổn định giá và tăng khả năng di chuyển, giảm áp lực lên ngân hàng và giảm rủi ro nợ vay tiêu dùng. So sánh trên cũng nhấn mạnh rằng khi nhà nước “phân phối lại” nhiều hỗ trợ cho thuê, thị trường mua vẫn vận hành bình thường cho những ai có nhu cầu an cư bằng quyền tư hữu.

7. Thảo luận

7.1. Thị trường BĐS Việt Nam: giả tạo hay thật sự?

Kết quả định lượng và phân tích trên cho thấy thị trường bất động sản tại Việt Nam hiện không vận hành như một thị trường tự do thông thường. Trong thị trường bình thường, khi giá tăng mạnh, cầu sẽ co lại. Tuy nhiên, thực tế ở Việt Nam trong giai đoạn vừa qua: giá nhà (chẳng hạn theo chỉ số CPI nhà ở hoặc báo cáo Bộ Xây dựng) tăng hơn 20-30%/năm[2][4], nhưng cầu mua (giao dịch) không giảm mà tiếp tục ở mức cao (giao dịch tăng từ vài trăm nghìn lên gần 600 nghìn/năm). Mặt khác, tăng cung (mặc dù có cải thiện) cũng không kịp bù đắp cầu và chưa kéo giá giảm. Điều này cho thấy cung cầu bất cân xứng do lý do tâm lý – nhu cầu mua nhà để an cư – mà không phải do yếu tố tài chính hoặc kỳ vọng lợi nhuận trong ngắn hạn (đầu cơ).

Có thể nói thị trường BĐS Việt Nam đang bị chi phối bởi “độc quyền về nhu cầu”: khi chỉ có một giải pháp ổn định cuộc sống là mua nhà, người dân không có lựa chọn nào khác ngoài việc tiếp tục mua dù giá cao. Cầu gần như vô hạn ở mức giá hiện tại, khiến áp lực tăng giá càng lớn. Nói cách khác, quy luật cung-cầu truyền thống chỉ có thể tác động nếu người mua có sự lựa chọn khác (ví dụ thuê dài hạn) để so sánh. Khi thiếu sự thay thế đủ tốt, giá cả không thể tự hạ.

7.2. Cơ chế khuyến khích thuê dài hạn

Để thị trường hoạt động thực sự, cần có sự cạnh tranh giữa các phương thức an cư. Bài học từ nước ngoài cho thấy chính sách hỗ trợ thuê sẽ tạo ra lựa chọn đó. Ở Việt Nam, cần thiết lập cơ chế pháp lý và chính sách khuyến khích rõ ràng:

– Cải thiện khung pháp lý: Cho phép hợp đồng thuê dài hạn (20–30 năm) với quyền ưu tiên gia hạn, bảo đảm rủi ro thấp cho người thuê. Ví dụ: cấp sổ thuê nhà (giấy chứng nhận quyền sử dụng đất cho thuê lâu dài) cho người thuê tương tự sổ đỏ, nhằm minh bạch hóa tài sản thuê. Các hình thức cho thuê mua (lease-to-own) cũng nên được khuyến khích bằng quy định pháp lý.

– Ưu đãi tài chính: Đối với các dự án phát triển nhà cho thuê dài hạn, áp dụng thuế suất đất, thuế thu nhập doanh nghiệp ưu đãi; hỗ trợ vay vốn ưu đãi cho chủ đầu tư phát triển nhà cho thuê. Mặt khác, chủ nhà cho thuê cá nhân có thể được giảm thuế (thu nhập cho thuê, chuyển nhượng bất động sản).

– Phát triển nhà cho thuê công cộng và tư nhân: Nhà nước cần mở rộng quỹ nhà ở xã hội cho thuê hoặc hợp tác công-tư để xây khu nhà cho thuê (đặc biệt phục vụ lao động di cư ở thành phố). Mô hình khu nhà ở công nghiệp, ký túc xá, hay các công trình đa chức năng kết hợp thương mại-văn phòng-nhà ở cho thuê cũng có thể xem xét.

– Truyền thông và thay đổi nhận thức: Tăng cường chiến dịch truyền thông để thay đổi quan niệm “phải có nhà riêng mới an cư”. Nếu người dân nhận thấy thuê dài hạn là phương án hợp lý với nhiều ưu điểm (linh hoạt tài chính, không gánh nợ lâu dài), nhu cầu mua nhà sẽ giảm phần nào. Các quốc gia EU cũng đã sử dụng giáo dục công chúng để nâng cao uy tín nhà thuê như một lựa chọn an cư bình thường.

Nếu các giải pháp trên được đồng bộ, thị trường bất động sản Việt Nam mới dần có lựa chọn thay thế cho thuê, giảm sự lệ thuộc vào mua nhà. Lúc đó, giá nhà sẽ được “tự điều tiết” bởi cơ chế cạnh tranh giữa thuê và mua. Điều quan trọng là những thay đổi này cần được tiến hành song song với tăng cung nhà ở giá rẻ, và chính sách tín dụng hợp lý để hỗ trợ cả hai hình thức mua và thuê.

8. Kết luận và khuyến nghị

Qua phân tích và bằng chứng thu thập, có thể rút ra kết luận: nguyên nhân gốc rễ của tình trạng giá nhà tăng cao ở Việt Nam nằm ở chỗ thiếu lựa chọn thay thế an cư cạnh tranh. Thị trường BĐS đã trở nên “giả tạo” vì nhu cầu mua bị “độc quyền” ngầm, khiến các quy luật cung-cầu thông thường không thể phát huy tác dụng. Để sửa chữa, cần coi cho thuê dài hạn là một nhu cầu xã hội bức thiết, và xây dựng cơ chế để nó trở thành lựa chọn hợp pháp và hấp dẫn. Chỉ khi đó, giá nhà mới buộc phải tuân theo cung cầu thực, người dân có thể an cư ổn định và bền vững hơn.

Khuyến nghị chính sách:

– Sửa đổi pháp luật: Nâng thời hạn tối đa hợp đồng thuê nhà lên 20-30 năm, quy định quyền ưu tiên gia hạn hợp đồng, và cấp sổ thuê nhà. Bổ sung quy định ưu tiên mua cho thuê mua và quyền lợi người thuê khi chủ bán nhà.

– Khuyến khích nhà phát triển: Áp dụng ưu đãi thuế và tín dụng cho chủ đầu tư đầu tư vào nhà ở cho thuê dài hạn. Xây dựng các gói hỗ trợ (subsidy) hoặc trái phiếu dành riêng cho dự án nhà cho thuê.

– Phát triển nhà ở xã hội cho thuê: Mở rộng quỹ đất dành cho nhà cho thuê giá rẻ (dành cho công nhân, viên chức). Thiết kế mô hình hợp tác công-tư (ví dụ: công ty phát triển hạ tầng cho thuê lại nhà công, khu tái định cư cho thuê). Tăng cường thông tin thị trường: Thành lập trung tâm giao dịch BĐS cho thuê, minh bạch giá cho thuê, mức ưu đãi để người dân và nhà đầu tư nắm được.

– Tăng cường thông tin thị trường: Thành lập trung tâm giao dịch BĐS cho thuê, minh bạch giá cho thuê, mức ưu đãi để người dân và nhà đầu tư nắm được.

Nếu thực hiện được những chính sách trên, thị trường nhà ở Việt Nam sẽ dần thực sự vận hành theo cơ chế thị trường (cung cầu đa dạng), giảm thiểu hiện tượng “cầu giả” do độc quyền phương thức an cư. Khi ấy, người dân sẽ không còn phải duy trì quan niệm phải mua nhà mới an cư, mà có thể tự do lựa chọn giải pháp thuê để ổn định cuộc sống với chi phí hợp lý hơn.

Tài liệu tham khảo

1. Vietnam’s Residential Property Market Analysis 2026: Beyond foreign capital inflows, domestic demand, particularly from wealthy locals, also played a crucial role. Vietnam’s homeownership rate exceeds 90%, one of the highest levels globally, underscoring the cultural and financial importance of property ownership among Vietnamese households.

2. Vietnam’s Residential Property Market Analysis 2026: In 2025, apartment prices in HCMC averaged about VND111 million (US$4,222) per sqm, reflecting an annual increase of roughly 23%, according to data from Cushman & Wakefield. Meanwhile, in Hanoi, average apartment prices climbed to around VND100 million (US$3,804) per sqm, representing a much sharper year-on-year increase of about 40%, based on reports from Savills.

5. Government moves to cool soaring housing prices: According to the MC, housing prices in cities such as Hà Nội and HCM City have risen sharply, far outpacing household income growth.

6. Government moves to cool soaring housing prices: The Ministry of Construction (MC) has proposed tightening lending rules to curb speculation and cool soaring housing prices, including capping loans for buyers of a second home at 50 per cent of the contract value and 30 per cent for a third home or more.

7. Government moves to cool soaring housing prices: The real estate market structure is highly imbalanced, according to the ministry. While mid- and high-end segments are abundant, affordable, social and rental housing remain in short supply.

8. Government moves to cool soaring housing prices: In Hà Nội, prices of villas and townhouses have risen by 22–29 per cent annually, with some projects climbing by as much as 60 per cent.

9. Government moves to cool soaring housing prices: “Such increases are driven by speculation, unclear planning information and land hoarding rather than real housing demand,” the ministry wrote.

11. Vietnam’s Residential Property Market Analysis 2026: In 2025, Vietnam registered over 580,400 successful real estate transactions nationwide, highlighting the market’s continued recovery. This follows a subdued period in 2020 and 2021, when annual transactions were just above 280,000. From 2022 to 2025, the market steadily improved, with yearly transactions ranging between 537,000 and 785,000.

12. Vietnam’s Residential Property Market Analysis 2026: Demand in Hanoi

13. Government moves to cool soaring housing prices: The ministry cited statistics showing that total outstanding loans in the real estate sector reached VNĐ3.99 quadrillion, up 14.6 per cent from the end of last year and accounting for nearly 23.3 per cent of total credit in the economy, with a bad debt ratio of 2.44 per cent.

English Translator

@nakashinou

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất