GOODWILL: KHI TÀI SẢN vô hình thành HỮU HÌNH

Nhắc đến goodwill hay tên tiếng việt là “Lợi thế thương mại”, ta thường nhắc đến những thứ như quyền sử dụng đất, tệp khách hàng, công...

Nhắc đến goodwill hay tên tiếng việt là “Lợi thế thương mại”, ta thường nhắc đến những thứ như quyền sử dụng đất, tệp khách hàng, công nghệ độc quyền, bằng sáng chế (những thứ ta có thể xác định) hay thương hiệu, uy tín (thứ mà khó để xác định hơn). Nhưng khi đọc 1 báo cáo tài chính, đọc vào phần tài sản vô hình và mục tài khoản “Lợi thế thương mại”, có bao giờ bạn tự hỏi: làm thế nào mà 1 thứ như vậy có thể quy ra thành cục tiền thế kia để mà ghi vào báo cáo tài chính chứ. Và trong bài viết này, hãy để tôi cho bạn thấy goodwill còn hơn cả 1 tài sản “vô hình”.

Trước khi tìm hiểu về điều gì đó sâu xa, ta phải nắm được cơ bản. Goodwill (lợi thế thương mại) là phần giá mua doanh nghiệp vượt lên trên giá trị hợp lý của tài sản xác định trừ đi nợ phải trả của doanh nghiệp được mua, TỨC LÀ CHỈ ĐƯỢC GHI NHẬN KHI CÓ M&A (Mergers and Acquisitions). Từ khái niệm trên ta có công thức:

Giá mua = Giá đánh giá lại giá trị hợp lý của tài sản thuần + Lợi thế thương mại

Từ đây ta có 2 trường hợp:

Goodwill dương: được xem là tài sản. Theo IFRS thì sẽ được đánh giá lại vào mỗi năm, còn theo VAS sẽ tính khấu hao và phân bổ tối đa là 10 năm.

Goodwill âm: được xem là mua rẻ, do đó sẽ ghi nhận ngay vào doanh thu tài chính.

Chỉ với các phần trên, bạn đã hiểu được cơ bản về Goodwill rồi đấy, giờ thì xem thử 1 báo cáo tài chính nhé.

Trước khi đọc phần sau của bài viết, nếu muốn bạn hãy tự vào đọc 3 bản báo cáo tài chính. Gợi ý hãy xem Income Statement của 3 năm và xem bạn có để ý được điều gì không.

Nếu bạn đã tự mình xem xét hay đơn giản chỉ muốn xem tôi phân tích luôn, thì bắt đầu nào.

Hồi 1: Fasting comes

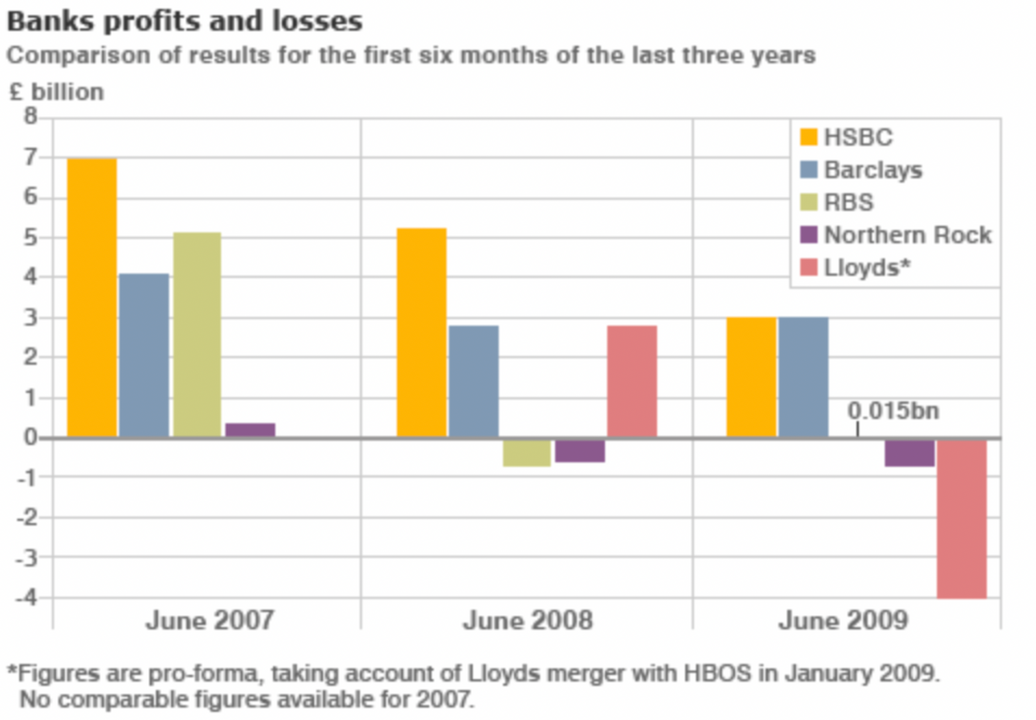

Bạn có thể thấy đây là tình hình các ngân hàng vào 6 tháng đầu năm. Ta có thể thấy Lloyds nửa đầu năm 2009 âm tận £4 billion, âm vượt trội các ngân hàng khác.

(Nguồn: Link)

Về bản chất thì khoản âm này cũng đến từ chính việc gánh nợ HBOS sau khi mua lại. (Link)

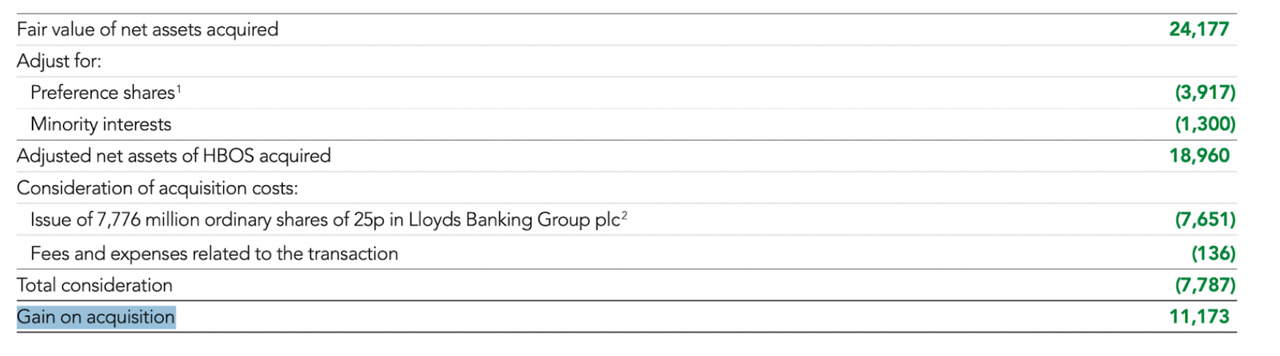

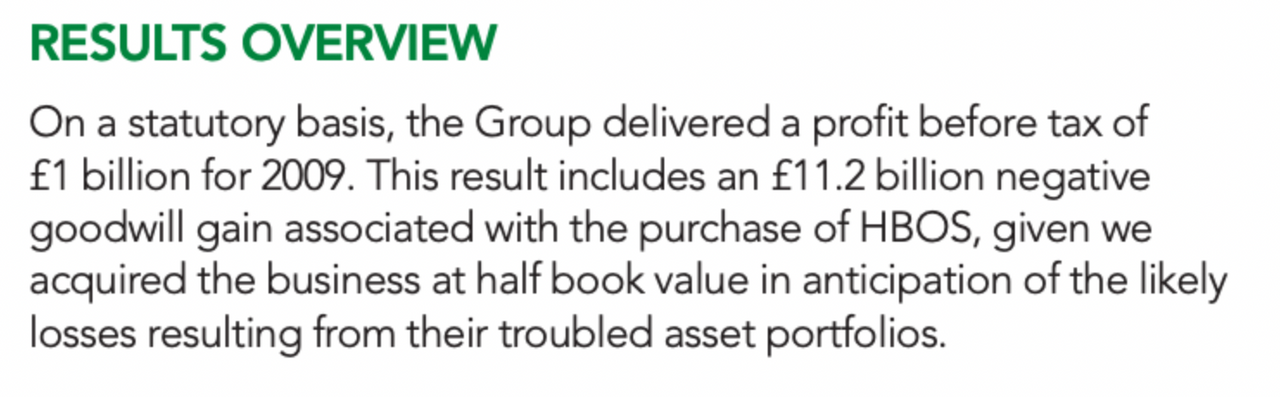

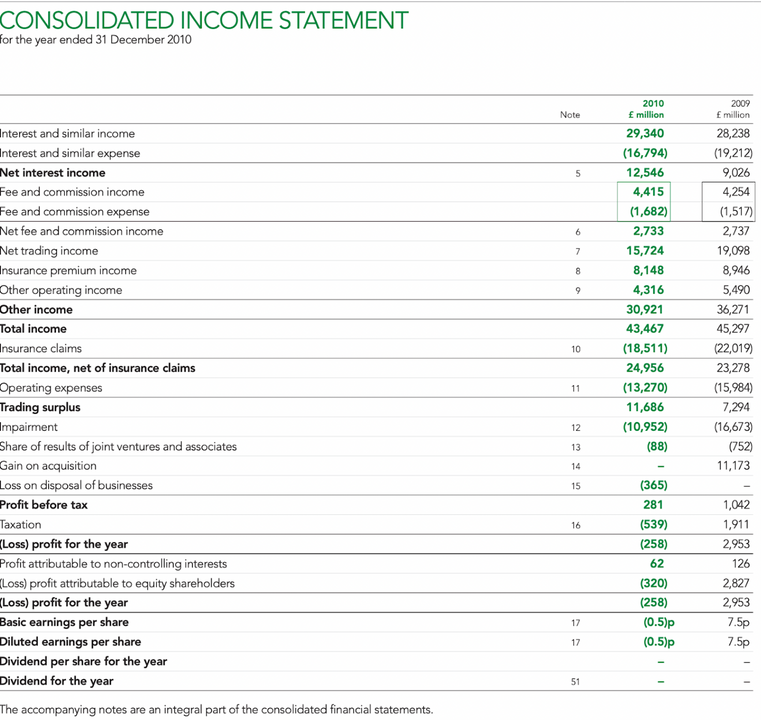

Và vào năm 2009, khủng hoảng tài chính khiến HBOS gặp khó; Lloyds TSB (sau này Lloyds Banking Group) mua HBOS trong hoàn cảnh đó. Thương vụ này xảy ra bằng cách Lloyds công bố đã trả khoảng £7,787 million giá trị hợp nhất cho HBOS. Khi so sánh với giá trị hợp lý tài sản thuần của HBOS (ước tính £18,960 million), áp dụng công thức đã nêu ta có chênh lệch:

£7,787m = £18,960m + (- £11,173m)

Đây chính là khoản negative goodwill mà Lloyds ghi thẳng vào Profit and Loss năm 2009.

Với kiến thức ở trên, ta đã được biết rằng nếu goodwill ghi nhận âm, ta sẽ có ngay khoản lợi nhuận từ goodwill âm đó (như 1 món hời).

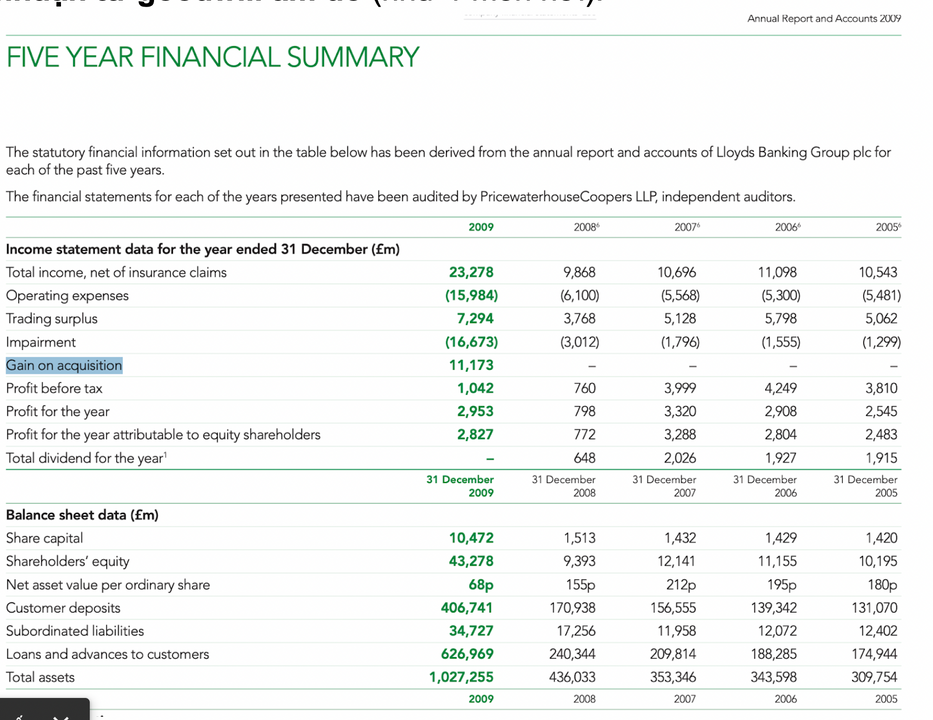

Bây giờ bạn hãy thử nếu không có phần “Gain on acquisition” thì công ty chỉ có profit before tax là:

âm £10,131 million (tệ hơn năm trước còn có lợi nhuận là £760 million). Từ đó dẫn tới PROFIT FOR THE YEAR TĂNG 270% so với năm trước.

Nói cách khác: Nếu chỉ nhìn nửa đầu 2009 => Lloyds lỗ nặng (như chart tôi đưa). Nhưng cả năm 2009 => báo cáo hợp nhất lại thể hiện lợi nhuận dương lớn, nhờ “phép màu” kế toán từ goodwill âm, chứ không phải kinh doanh cốt lõi và nếu không đọc kỹ Note 50, nhiều người sẽ hiểu nhầm là ngân hàng làm ăn tốt giữa khủng hoảng.

Thực chất: con số đó hoàn toàn do accounting gain (negative goodwill).

Tới đây không biết có bạn nào thắc mắc giống tôi không, vì sao mua từ đầu năm rồi mà không ghi nhận luôn, mà để tới cuối năm mới “lật kèo” làm profit tăng???

À đơn giản thôi vì theo chuẩn mực IFRS 3 (Business Combinations) quy định:

Khoản goodwill hoặc negative goodwill chỉ được ghi nhận sau khi hoàn tất việc định giá lại toàn bộ tài sản và nợ phải trả của công ty mục tiêu (Purchase Price Allocation – PPA).

Quá trình này cần vài tháng, nên không thể ghi ngay trong nửa đầu năm 2009 (khi báo cáo interim được lập).

Báo cáo nửa đầu năm 2009 (Interim Report) của Lloyds chỉ phản ánh lỗ lớn do HBOS gánh nợ xấu (Guardian đưa tin ~£4bn lỗ tôi có gắn link lúc đầu).

=> Đến cuối năm (Annual Report 2009), khi PPA hoàn tất, Lloyds mới công bố rằng giá mua (£7.7 million) thấp hơn giá trị hợp lý tài sản thuần HBOS (~£18.9 million) => tạo ra £11.2 million negative goodwill.

Hồi 2: after feasting.

Nếu năm 2009 là “được xem” là bước “đột phá” nhờ negative goodwill, thì các năm sau lại phơi bày sự thật cay đắng.

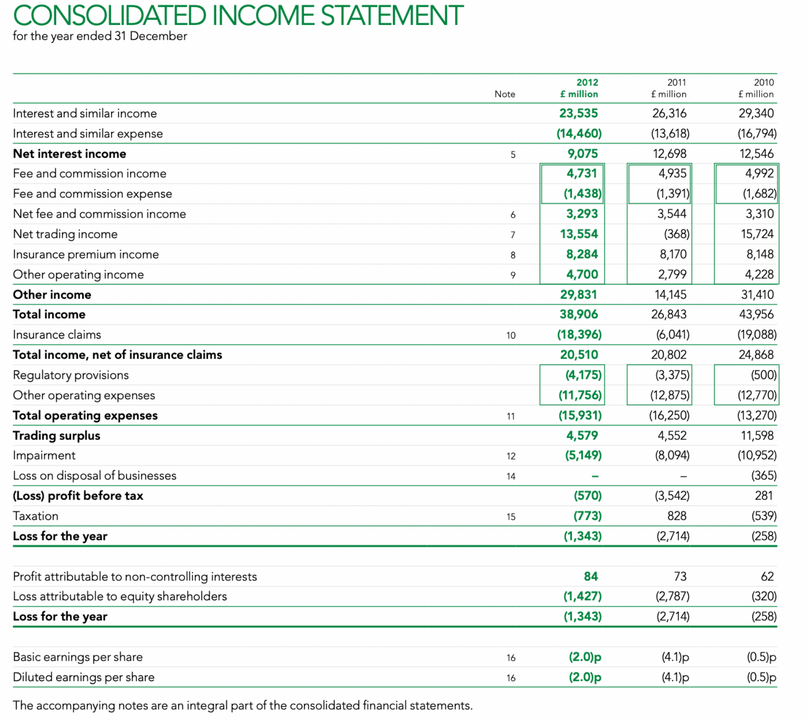

Giờ hãy đọc báo cáo của Lloyds Banking trong năm 2010 và năm 2012:

Khi bước sang năm 2010, không còn khoản “Gain on acquisition” cứu cánh, Lloyds Banking Group lập tức quay trở lại thua lỗ với Profit for the year giảm 91,26%, và chuỗi báo cáo các năm 2010, 2011, 2012 đều cho thấy kết quả âm liên tiếp. Điều này chứng minh rất rõ rằng, lợi nhuận năm 2009 hoàn toàn không xuất phát từ năng lực kinh doanh cốt lõi, mà chỉ là khoản lợi một lần (one-off gain) từ việc hạch toán negative goodwill.

Hãy thử đặt mình vào vị trí một nhà đầu tư lúc đó: nếu chỉ nhìn vào con số “profit for the year” 2009, nhiều người có thể đã tin rằng Lloyds thật sự vượt qua khủng hoảng và đang trên đà phục hồi mạnh mẽ. Nhưng thực tế, khi không còn “phép màu kế toán” này, toàn bộ những khó khăn từ HBOS quay lại “ám” Lloyds. Những khoản nợ xấu, áp lực tái cấu trúc, và chi phí hoạt động khổng lồ đã khiến ngân hàng chìm trong thua lỗ suốt nhiều năm sau đó.

Từ góc độ kinh tế vĩ mô, thương vụ Lloyds × HBOS cũng phản ánh một điểm: nhiều khi M&A không phải hoàn toàn vì chiến lược dài hạn, mà còn vì áp lực chính trị và hệ thống (cứu một ngân hàng lớn để tránh hiệu ứng domino). Nhưng hệ quả là cổ đông Lloyds phải trả giá đắt, trong khi báo cáo 2009 từng “làm đẹp” bức tranh lợi nhuận. Điều này cũng cho ta thấy một bài học lớn: số liệu kế toán chỉ là bề nổi, bản chất sức khỏe doanh nghiệp mới là bề chìm. Negative goodwill có thể khiến lợi nhuận tăng vọt trong một năm, nhưng nếu nền tảng kinh doanh không vững, thì con số đó chỉ là “ảo ảnh” nhất thời.

Qua case của Lloyds và HBOS, tôi nghĩ chúng ta đã rút ra một điều rằng không phải cứ lợi nhuận dương là doanh nghiệp khỏe mạnh. Và điều này dẫn đến nhiều nhà đầu tư thường nhìn vào báo cáo, thấy công ty lãi lớn thì vội vàng cho rằng đây là cơ hội mua vào, hoặc thấy lỗ thì lập tức bi quan bán tháo. Nhưng bản chất, con số “lợi nhuận” chỉ là kết quả cuối cùng của cách ghi nhận kế toán - đôi khi được thúc đẩy bởi những yếu tố bất thường, như việc ghi nhận goodwill âm từ một thương vụ M&A (và còn rất nhiều thủ thuật khác).

Vì vậy, trước khi mua vào bất kỳ cổ phiếu nào, điều quan trọng không phải là chỉ nhìn vào lợi nhuận, mà phải hiểu:

Doanh nghiệp này thực chất đang làm gì

Lợi nhuận đến từ đâu

Và con số đó có bền vững hay chỉ là “một lần” do kế toán mang lại.

Chỉ khi trả lời được những câu hỏi đó, chúng ta mới thực sự đầu tư vào giá trị, chứ không chỉ chạy theo con số. Và cuối cùng, câu chuyện về goodwill đối với tôi không chỉ là chuyện hạch toán mà nó còn là câu chuyện về niềm tin: niềm tin của nhà đầu tư vào báo cáo tài chính, niềm tin của thị trường vào quản trị doanh nghiệp, và niềm tin của xã hội vào hệ thống tài chính. Goodwill dù vô hình lại chính là phép thử hữu hình nhất cho sự sáng suốt của tất cả những người tham gia vào cuộc chơi này.

Bài viết nổi bật khác

- Hot nhất

- Mới nhất