Đổi vàng lấy nhà Vinhomes: Được gì, mất gì, và ai đối tượng nhắm đến?

Một phân tích trung lập về chương trình huy động vàng đổi bất động sản của Vinhomes/VHM

Ngày 25/5/2026, Vinhomes công bố một chương trình nghe qua rất hấp dẫn: bạn mang vàng nhàn rỗi ra, đổi lấy một căn nhà, và sau 5 năm nếu đổi ý thì được nhận lại 110% giá trị số vàng đã bỏ ra, tức lời thêm 10%. Vàng vẫn “của bạn”, nhà cũng “của bạn”, lại còn được thưởng. Nghe như một thương vụ không-thể-thua.

Nhưng trong tài chính, mỗi khi một sản phẩm được trình bày như “không thể thua”, câu hỏi đầu tiên của người tỉnh táo không phải “tôi được bao nhiêu?” mà là “phía bên kia được bao nhiêu, và tại sao họ lại hào phóng đến thế?”

Bài viết này không nhằm khen hay chê chương trình. Mục tiêu của nó đơn giản và sòng phẳng hơn: đặt bạn vào góc nhìn của một nhà hoạch định tài chính cá nhân, rồi bóc tách từng lớp để bạn nhìn rõ, nếu đang cân nhắc tham gia, mình được gì, mất gì, đang đặt cược vào điều gì, và ai mới là người cầm phần thắng chắc chắn nhất trong ván cờ này. Rộng hơn một sản phẩm cụ thể, đây là cách tư duy để bạn tự đánh giá bất kỳ sản phẩm tài chính nào trên thị trường

Luận điểm trung tâm: đây không phải một “ưu đãi mua nhà”. Đây là một nghiệp vụ huy động vốn. Và như mọi nghiệp vụ huy động vốn, điều quan trọng không nằm ở lời quảng cáo, mà nằm ở chỗ ai gánh rủi ro.

1. Chương trình thực chất là gì? Gọi đúng tên sự vật

Trước khi phân tích, hãy mô tả lại chương trình cơ chế bằng ngôn ngữ trần trụi, bỏ hết lớp sơn marketing:

- Bước 1, Bạn đang giữ vàng. Bạn bán vàng đó cho công ty vàng bạc đá quý (đối tác của chương trình) để lấy tiền mặt, theo giá vàng tại ngày giao dịch.

- Bước 2, Số tiền mặt đó dùng để mua một căn bất động sản của Vinhomes. Điều kiện: giá trị vàng quy đổi phải đạt tối thiểu 80% giá trị căn nhà; phần còn lại trả bằng tiền mặt.

- Bước 3, Sau 5 năm, bạn chọn một trong hai: (a) giữ luôn căn nhà, hoặc (b) nhận lại khoản tiền tương đương 110% giá trị số vàng ban đầu, tức vốn gốc cộng 10%.

Hãy chú ý điều xảy ra ngay tại Bước 1: vàng của bạn đã bị bán mất rồi. Nó không được “gửi” cho Vinhomes để cất giữ. Nó được hoán đổi thành một con số tiền đồng. Kể từ giây phút đó, bạn không còn nắm giữ vàng, bạn nắm giữ một căn nhà cộng với một lời hứa trả tiền.

Khi gọi đúng tên, cấu trúc này gần như trùng khít với một loại công cụ tài chính quen thuộc: một dạng trái phiếu doanh nghiệp. Bạn đưa vốn cho doanh nghiệp ở hiện tại, doanh nghiệp cam kết trả lại gốc cộng một mức lãi cố định trong tương lai. Điểm khác biệt là “trái phiếu” này được đính kèm một căn nhà làm tài sản và được khoác chiếc áo “bảo toàn giá trị vàng”.

Mức lãi 10% đó “to” hay “nhỏ”? Đây là phép tính ai cũng làm được

Truyền thông để con số “10%” đứng một mình, không kèm chữ “mỗi năm” hay “cả kỳ”. Sự thật thì đó là 10% cho TRỌN 5 NĂM, không phải mỗi năm. Và khi quy về lãi suất kép hằng năm:

Nói cách khác: mức “lãi” mà chương trình hứa thấp hơn cả lãi gửi tiết kiệm kỳ hạn, và thấp hơn cả lạm phát. Nếu chỉ nhìn riêng vế “nhận lại 110%”, đây là một khoản đầu tư khiến đồng tiền của bạn mất sức mua theo thời gian. Cụm từ “lợi tức 10%” được thiết kế để nghe như phần thưởng, trong khi xét theo chuẩn tài chính thuần túy nó là một mức lợi suất tượng trưng.

Tạm kết phần 1: Vế “lãi 10%” không phải lý do để tham gia. Nếu chương trình có sức hấp dẫn, sức hấp dẫn đó phải đến từ căn nhà, chứ không phải từ con số 10%. Và đó chính là chỗ rủi ro được giấu đi. Phần lãi 10% là để bạn cảm thấy an tâm khi đầu tư tôi vẫn nhận về lãi mà thôi.

2. “110% số vàng” được chốt theo giá nào?

Đây là điểm mấu chốt mà mọi bản công bố đều nói… nửa vời. Báo đăng tin nửa úp nửa mở, mơ hồ. Câu chữ chính thức là “nhận lại khoản tiền tương đương 110% giá trị số vàng đã chuyển đổi ban đầu”.

Ở đây, hai chữ “ban đầu” rất quan trọng, nhưng vẫn để ngỏ hai cách hiểu hoàn toàn trái ngược:

Cách hiểu A, Chốt theo tiền đồng tại ngày đầu (T0)

Bạn đổi vàng được 2 tỷ đồng hôm nay. Sau 5 năm bạn nhận lại đúng 2,2 tỷ đồng tiền mặt, cố định, bất kể giá vàng đi đâu. Rủi ro giá vàng hoàn toàn do BẠN gánh. Vàng lên giá bao nhiêu, bạn cũng chỉ nhận 2,2 tỷ.

Cách hiểu B, Chốt theo lượng vàng vật chất, quy giá tại ngày cuối (T+5)

Bạn đổi vào tương đương 50 lượng. Sau 5 năm bạn nhận lại tiền bằng 55 lượng theo giá vàng tại thời điểm đó. Rủi ro giá vàng do VINHOMES gánh. Vàng tăng gấp đôi thì họ phải trả gấp đôi và cộng thêm 10% lãi.

Vì sao gần như chắc chắn là Cách A, và tại sao điều đó lại bị nói mập mờ

Không cần là dân tài chính cũng đoán được: không doanh nghiệp bất động sản nào tự nguyện ôm rủi ro giá vàng cho hàng nghìn khách hàng, đặc biệt ngay sau một chu kỳ vàng tăng phi mã. Nhưng lý do sâu hơn “không ai dại thế” nằm ở ba tầng ràng buộc cấu trúc:

- Tầng 1, Dòng tài sản: Ngay tại T0, vàng đã bị bán đi và biến thành tiền đồng. Vinhomes chưa bao giờ cầm vàng, nên về mặt kế toán họ không có cơ sở để cam kết trả lại “theo lượng vàng” mà không tự tạo ra một vị thế phái sinh khổng lồ phải đi phòng hộ, điều vô lý với một nhà phát triển BĐS.

- Tầng 2, Logic con số: Con số 10%/5 năm chỉ “make sense” khi rủi ro vàng đã được đẩy về phía người dân. Nếu Vinhomes phải trả theo giá vàng tương lai cộng thêm 10%, trong bối cảnh vàng được dự báo tăng hai chữ số mỗi năm, chi phí vốn của họ có thể vọt lên 60–80% sau 5 năm. Không ai chào một deal tự sát như vậy. Chính sự “bèo bọt” của con số 10% là bằng chứng nó được thiết kế cho Cách A.

- Tầng 3, Động cơ chiến lược: Mục tiêu được tuyên bố là biến vàng tích trữ thành “dòng vốn năng động”. Mục tiêu này chỉ đạt được nếu doanh nghiệp khóa được chi phí vốn ở mức cố định, thấp. Một chi phí vốn trôi nổi theo giá vàng thì không còn là huy động vốn nữa, mà là một canh bạc vĩ mô, không ai cấu trúc cả một chương trình quốc gia quanh một canh bạc.

Vậy nếu Cách A hiển nhiên đến thế, tại sao công bố vẫn mập mờ? Bởi vì sự mập mờ đó không phải lỗi soạn thảo, nó là một ý đồ. Cụm “nhận lại 110% giá trị số vàng” được viết để người đọc lướt qua tự điền vào cách hiểu có lợi cho họ (Cách B: “à, tôi vẫn được hưởng vàng lên giá, lại thêm 10%”), trong khi điều khoản thực thi nhiều khả năng là Cách A. Khoảng cách giữa thứ ngôn ngữ marketing gợi ra và thứ hợp đồng ràng buộc chính là phần “thặng dư nhận thức” mà chương trình thu được.

Có ba lý do bổ sung khiến sự mập mờ này có lợi cho bên phát hành: (1) nói thẳng “lãi 1,92%/năm bằng tiền đồng” sẽ khiến người dân lập tức so với gửi tiết kiệm và quay lưng; (2) gói nó trong ngôn ngữ “vàng” và “bất động sản” khiến con số 10% trông như phần thưởng thêm chứ không phải lãi suất thực; (3) nó đẩy sự chú ý của người mua sang kỳ vọng “nhà Vinhomes kiểu gì cũng lên giá”, tức sang đúng chỗ rủi ro thật sự đang nằm.

Một lưu ý về tính trung thực của phân tích này: tất cả lập luận trên được suy ra từ logic kinh tế và cấu trúc giao dịch, KHÔNG phải từ điều khoản hợp đồng gốc mà người viết đã đọc tận mắt. Vì thế, hành động bắt buộc với bất kỳ ai cân nhắc tham gia là: đòi xem đúng một dòng này trong hợp đồng cá nhân của mình, “110%” được tính trên số tiền đồng tại T0 hay trên lượng vàng theo giá T+5? Một câu hỏi, nhưng nó quyết định bạn đang mua một trái phiếu lãi bèo hay một quyền chọn có lợi.

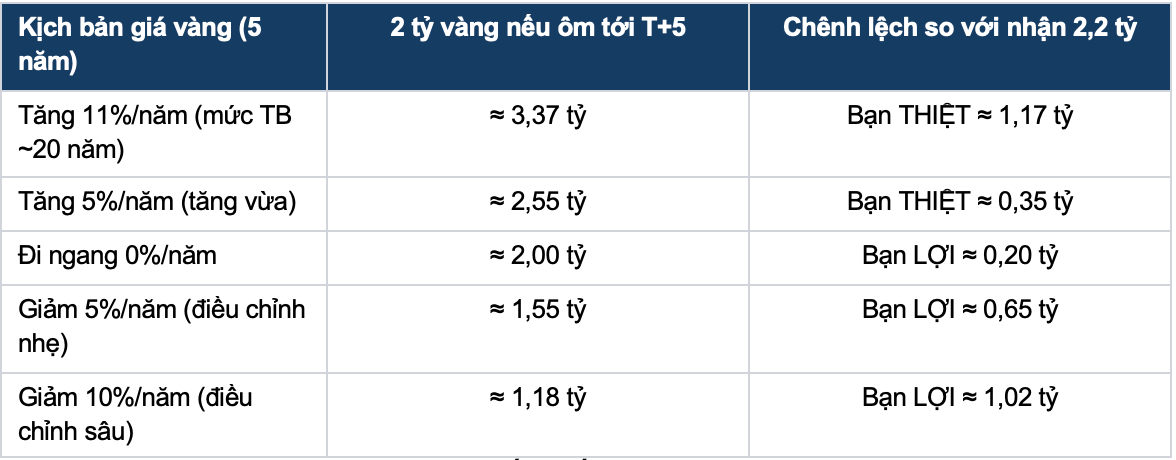

3. Giả định Cách A, bạn được và mất bao nhiêu?

Để cụ thể, lấy một ví dụ chuẩn: bạn đổi lượng vàng trị giá 2 tỷ đồng tại T0 để mua một căn nhà 2,5 tỷ (đóng thêm 0,5 tỷ tiền mặt). Sau 5 năm, nếu chọn “rút”, bạn nhận lại 2,2 tỷ. Câu hỏi: nếu thay vì tham gia, bạn cứ ÔM VÀNG, thì 2 tỷ vàng đó trở thành bao nhiêu?

Đọc bảng này, một nghịch lý lộ ra ngay: nếu chốt theo Cách A, chương trình chỉ thực sự có lợi cho bạn khi GIÁ VÀNG ĐỨNG YÊN HOẶC GIẢM. Còn nếu bạn tin vàng sẽ tiếp tục tăng, mà nếu không tin thì tại sao bạn lại đang giữ vàng?, thì việc tham gia đồng nghĩa tự nguyện từ bỏ phần lợi nhuận lớn nhất của chính tài sản mình đang nắm.

Đây là điểm mấu chốt về tâm lý: chương trình nhắm vào người đang giữ vàng, tức nhóm người, theo lẽ thường, tin vào vàng. Nhưng cấu trúc Cách A lại chỉ thưởng cho những ai… sai về vàng. Bạn được mời đặt một cược mà phần thắng lớn chỉ đến khi niềm tin ban đầu của bạn sụp đổ.

Vậy điểm vàng tăng tới đâu thì “hòa vốn” so với ôm vàng?

Ngưỡng hòa vốn rất thấp: chỉ cần vàng tăng khoảng 1,9%/năm (đúng bằng mức 10%/5 năm), việc ôm vàng đã ngang bằng việc tham gia. Mọi mức tăng cao hơn 1,9%/năm, gần như chắc chắn trong môi trường lạm phát hiện tại, đều khiến người tham gia chịu thiệt so với phương án đơn giản nhất là không làm gì cả.

4. Còn nếu là Cách B thì sao?

Toàn bộ Phần 3 dựa trên giả định Cách A, cái mà người viết cho là gần như chắc chắn. Nhưng một phân tích trung lập phải tự hỏi: nếu mình sai thì sao? Giả sử hợp đồng thật sự chốt theo Cách B, trả lại tiền bằng đúng lượng vàng ban đầu cộng 10%, quy ra theo giá vàng tại thời điểm T+5, thì mọi kết luận ở trên đảo chiều. Đây không chỉ là bài tập giả tưởng: nó cho bạn thấy chính xác bạn được lợi đến đâu nếu may mắn rơi vào cách hiểu có lợi, và do đó vì sao bạn phải đòi xác minh điều khoản này bằng được.

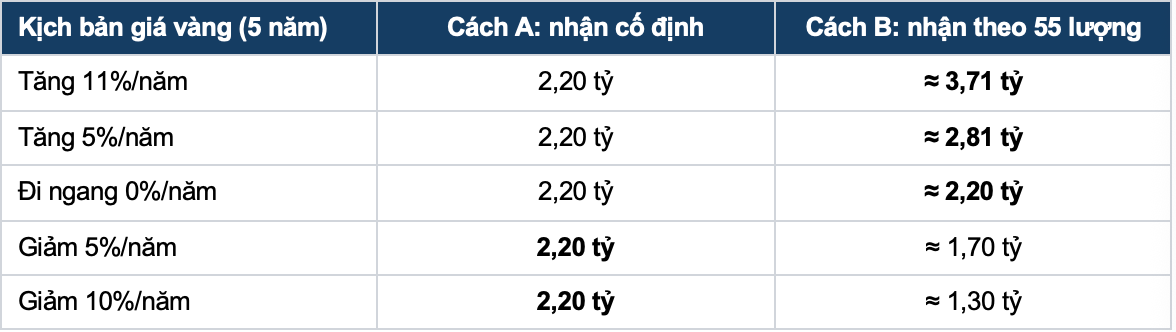

Vẫn dùng ví dụ cũ: bạn đổi lượng vàng trị giá 2 tỷ tại T0. Giả sử mức giá đó tương đương 50 lượng. Theo Cách B, sau 5 năm bạn được nhận lại tiền tương đương 55 lượng (50 cộng 10%) (ở đây mình giả định để dễ tính, không nhất thiết phải đúng giá thị trường), tính theo giá vàng lúc đó. Bảng dưới so sánh số tiền bạn nhận ở mỗi kịch bản giá vàng, đặt cạnh số tiền theo Cách A để thấy khoảng cách:

Sự khác biệt là một trời một vực. Dưới Cách B, vế “rút tiền” gần như sao chép y hệt lợi nhuận của việc ôm vàng, lại còn cộng thêm 10%, bạn vừa được giữ trọn phần tăng giá vàng, vừa được thưởng, vừa được dùng vốn đó để ở trong một căn nhà suốt 5 năm. Đó đúng nghĩa là một bữa trưa miễn phí. Và chính vì nó là bữa trưa miễn phí, nó gần như không thể tồn tại.

Hãy đặt mình vào vị trí Vinhomes dưới Cách B. Họ nhận 2 tỷ tiền đồng hôm nay, nhưng ký một nghĩa vụ trả lại số tiền bằng 55 lượng vàng sau 5 năm. Nếu vàng tăng 11%/năm như trung bình lịch sử, nghĩa vụ đó phình lên ≈ 3,71 tỷ, tức chi phí vốn thực của họ là khoảng 13%/năm, đắt hơn cả đi vay ngân hàng. Họ vừa biến một kênh huy động vốn rẻ thành một khoản vay bằng vàng cực đắt, lại còn tự nguyện ôm rủi ro giá của một tài sản họ không kiểm soát. Không một giám đốc tài chính tỉnh táo nào ký vào đó mà không mua hợp đồng phái sinh phòng hộ, và nếu họ phải đi phòng hộ, chi phí phòng hộ đó lại quay về xóa sạch khoản vốn giá rẻ ban đầu. Vòng lặp này tự mâu thuẫn.

Đây chính là lý do sâu xa khiến phép loại trừ ở Phần 2 đứng vững: Cách B tốt cho bạn đến mức nó trở nên bất khả thi về mặt tài chính cho bên phát hành. Trong một giao dịch tự nguyện giữa một doanh nghiệp lớn và hàng nghìn cá nhân, khi một cách diễn giải hào phóng đến phi lý cho phía cá nhân, xác suất nó là cách thực thi gần như bằng không. Bữa trưa miễn phí không tồn tại, và nếu thực đơn ghi có, hãy đọc kỹ phần chữ nhỏ.

Tuy vậy, cần thật sự trung thực, vẫn tồn tại các biến thể trung gian giữa A và B mà hợp đồng có thể dùng để san sẻ rủi ro, ví dụ trả theo VNĐ T0 nhưng có trần thưởng theo giá vàng, hoặc chia phần chênh lệch giá vàng theo tỷ lệ. Mỗi biến thể đặt bạn vào một vị trí được–mất khác nhau. Đó là toàn bộ lý do vì sao, thay vì tin vào con số “110%” trên tờ rơi, bạn phải đọc bằng được công thức chốt giá trong hợp đồng cá nhân của mình. Phần 3 cho bạn thấy bạn mất gì nếu rơi vào kịch bản xấu (A); phần này cho bạn thấy bạn được gì nếu may mắn rơi vào kịch bản tốt (B). Khoảng cách giữa hai cực đó, lên tới hơn 1,5 tỷ trong ví dụ, chính là giá trị của việc đọc kỹ một dòng hợp đồng.

5. Nhưng khoan, bạn đâu chỉ nhận 2,2 tỷ. Bạn còn căn nhà

Đây là phản biện công bằng nhất, và cũng là nơi chương trình thật sự có thể trở thành “win-win”. Sau 5 năm bạn có quyền GIỮ căn nhà thay vì rút tiền. Nếu nhà lên giá mạnh, lựa chọn giữ nhà có thể vượt xa cả việc ôm vàng. Nên phép so sánh đầy đủ không phải “vàng vs 2,2 tỷ”, mà là ba lựa chọn:

- Phương án 1, Ôm vàng, không làm gì.

- Phương án 2, Tham gia rồi rút tiền sau 5 năm (nhận 2,2 tỷ).

- Phương án 3, Tham gia rồi giữ nhà sau 5 năm (đặt cược vào giá BĐS).

Phương án 3 là phương án mà chương trình ngầm muốn bạn chọn. Nhưng nó đòi hỏi một điều kiện sống còn, và điều kiện này hay bị hiểu sai:

Phương án 3 chỉ thật sự thắng nếu CHÍNH CĂN NHÀ ĐÓ CÓ NHU CẦU Ở THỰC neo vào giá của nó. Xin nói rõ: “nhu cầu ở thực” ở đây không phải chuyện bạn, người mua, có ý định đến ở hay không. Nó là một thuộc tính của chính tài sản: có người thật sự muốn đến sống ở đó không, có cư dân lấp đầy không, có hạ tầng, việc làm, trường học, dòng người vận hành quanh nó không.

Lý do: phần lớn sản phẩm thuộc chương trình là bất động sản dự án, loại tài sản mà giá ở giai đoạn đầu phần lớn là KỲ VỌNG, chưa phải giá trị sử dụng đã được kiểm chứng. Một căn hộ tăng giá bền vững khi có dòng người đến ở thật, có người sẵn sàng thuê thật, tức có một tầng cầu sử dụng đỡ phía dưới đẩy giá lên. Ngược lại, một sản phẩm ở khu chưa hình thành cộng đồng cư dân, bán xong để đó, thì cái gọi là “tăng giá” chỉ là kỳ vọng người sau trả cao hơn người trước, một cái tháp dựng trên niềm tin, không có nền sử dụng thực đỡ bên dưới. Đây chính là “ảo giác về định giá”: con số trên giấy đẹp, nhưng đúng ngày bạn cần bán mà không có cầu ở thực, sẽ không có ai trả mức giá bạn tưởng.

Hệ quả với chương trình này rất cụ thể. Phần lớn sản phẩm là bất động sản dự án quy mô lớn, nhiều dự án ở giai đoạn đang hình thành. Khi khóa vốn 5 năm, bạn đang đặt cược rằng trong 5 năm đó căn hộ cụ thể của bạn sẽ tích lũy được nhu cầu ở thực, cư dân về ở đông, tiện ích vận hành, khu đô thị “sống” lên. Nếu điều đó xảy ra, Phương án 3 có thể thắng đậm. Nếu khu vẫn vắng người ở sau bàn giao, bạn cầm một tài sản mà giá chỉ còn được đỡ bởi kỳ vọng, đúng lúc mặt bằng giá đã neo cao lịch sử và dư địa tăng tiếp đã hẹp.

Và đây là điều bạn phải ý thức rõ khi xuống tiền: chọn Phương án 3, bạn đang đặt MỘT cược nhưng vào HAI biến số độc lập cùng lúc:

- Biến số vĩ mô, Thị trường bất động sản nói chung trong 5 năm tới có còn tăng không, hay đã tới đỉnh chu kỳ.

- Biến số doanh nghiệp, Riêng năng lực bàn giao, tiến độ, chất lượng và kết quả kinh doanh của VHM và rộng hơn là cả hệ sinh thái Vingroup. Pháp lý dự án có sạch không? Tiến độ có đúng hẹn? Đây là rủi ro riêng của một doanh nghiệp, không phải rủi ro của “bất động sản” chung chung.

Nói cách khác, trong 5 năm đó bạn buộc phải theo dõi đồng thời bốn thị trường: vàng, bất động sản, tín dụng (lãi suất) và sức khỏe tài chính của chính Vingroup. Đó là một khối lượng theo dõi không hề “nhàn rỗi” như chữ “vàng nhàn rỗi” trong tên chương trình gợi ý.

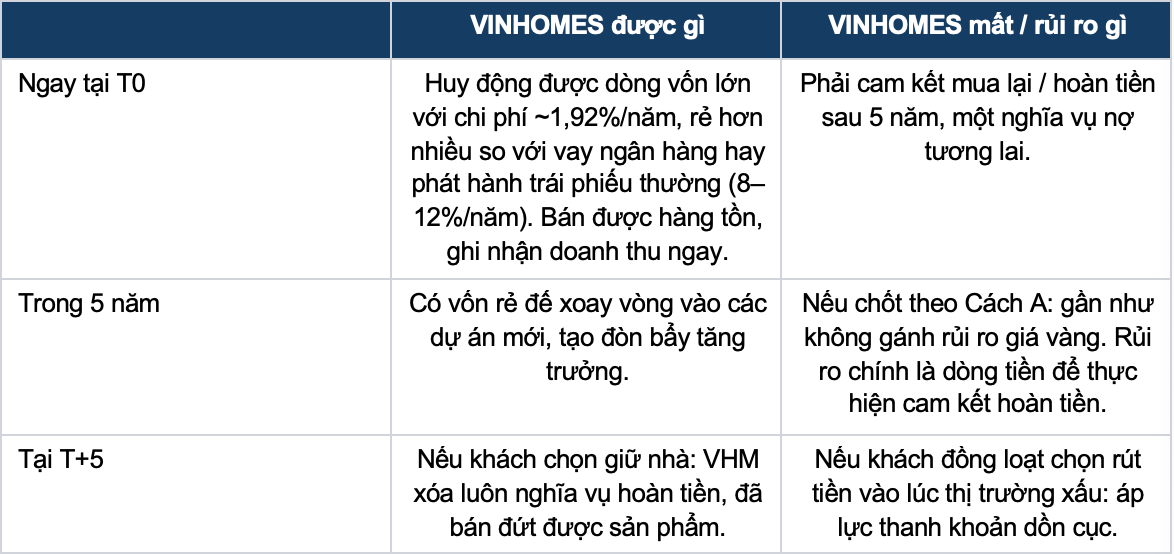

6. Lật ngược tấm bảng: phía Vinhomes được gì, mất gì?

Bây giờ là phần sòng phẳng nhất. Hãy thử ngồi vào ghế của VHM và liệt kê bảng được–mất của họ:

Với bạn, đây là kèo win–win CHỈ KHI mọi thứ diễn ra tốt đẹp (nhà lên giá, pháp lý sạch, bàn giao đúng hẹn). Với Vinhomes, họ đã thắng NGAY TỪ ĐẦU, ngay khoảnh khắc huy động được vốn giá 1,92%/năm và đẩy được rủi ro giá vàng về phía người dân. Phần thắng của họ không phụ thuộc vào việc vàng hay nhà tăng hay giảm.

Cần nói cho công bằng: điều này không có nghĩa Vinhomes “lừa” ai. Một doanh nghiệp huy động vốn với chi phí thấp nhất có thể là hành vi hoàn toàn hợp lý và hợp pháp. VHM cũng không phải doanh nghiệp kiệt quệ cần tiền bằng mọi giá, quý I/2026 họ báo lãi sau thuế hơn 25 nghìn tỷ đồng. Vấn đề không nằm ở tính chính đáng của bên phát hành, mà nằm ở chỗ bên mua có hiểu đúng thứ mình đang mua hay không. Sự bất cân xứng ở đây là về THÔNG TIN và NHẬN THỨC, không nhất thiết về đạo đức.

7. Chương trình này thật ra dành cho ai?

Có một con số làm thay đổi toàn bộ bức tranh “huy động vàng trong dân”. Trung bình mỗi người Việt Nam chỉ sở hữu khoảng 5,5 chỉ vàng, tức khoảng 70–75 triệu đồng theo giá hiện tại. Một hộ hai người lớn cũng chỉ quanh 1,4 chỉ–1,5 lượng, giá trị trên dưới 150 triệu.

Nhưng điều kiện tham gia yêu cầu vàng quy đổi phải đạt tối thiểu 80% giá trị căn nhà. Với một căn 2–3 tỷ, con số đó tương đương khoảng 12 đến 18 lượng vàng, gấp 20 đến 30 lần lượng vàng mà một người Việt trung bình đang nắm giữ.

Hệ quả: dù được truyền thông như chương trình “mở khóa vàng trong dân”, đối tượng thực tế đủ điều kiện tham gia không phải người dân phổ thông tích trữ vài chỉ phòng thân, mà là nhóm thiểu số nắm vàng với khối lượng lớn. “Vàng trong dân” và “vàng đủ để đổi một căn Vinhomes” là hai tập hợp rất khác nhau về quy mô.

Điều này không tốt cũng không xấu, nhưng nó định khung lại ý nghĩa xã hội của chương trình: đây là kênh dịch chuyển tài sản của tầng lớp có của ăn của để, không phải công cụ tài chính phổ cập cho số đông. Khi đánh giá “tác động lên nền kinh tế”, cần giữ tỉ lệ đúng.

8. Nếu Vinhomes làm được, chuyện gì xảy ra tiếp theo?

Một chương trình thành công hiếm khi đứng một mình. Nếu mô hình “đổi tài sản tích trữ lấy sản phẩm của doanh nghiệp, kèm cam kết mua lại lãi suất tượng trưng” chứng minh là huy động được vốn rẻ và đẩy được rủi ro về phía khách hàng, thì gần như chắc chắn nó sẽ được nhân bản:

- Tài sản khác, Các tài sản tích trữ khác có thể được “mở khóa” theo cùng công thức: ngoại tệ, thậm chí các tài sản số trong tương lai.

- Bên phát hành khác, Các doanh nghiệp lớn ở những ngành thâm dụng vốn khác (ô tô, hàng tiêu dùng lâu bền, du lịch nghỉ dưỡng) có thể áp dụng cùng logic với sản phẩm của họ.

- Phương thức khác, Mức “lãi tượng trưng” và cách diễn đạt mập mờ về điểm chốt giá có thể trở thành chuẩn mực ngầm của cả một lớp sản phẩm mới.

Với người tiêu dùng tài chính, đây là lý do để rèn một phản xạ: mỗi khi một sản phẩm hứa “bạn không mất gì cả”, hãy tự hỏi rủi ro đã được chuyển đi đâu, vì trong tài chính, rủi ro không bao giờ biến mất, nó chỉ đổi chủ.

Kết: Vậy ai thật sự là người hưởng lợi?

Hãy trả lời thẳng câu hỏi của tiêu đề, theo từng đối tượng:

- Vinhomes/Vingroup: hưởng lợi chắc chắn và ngay lập tức, vốn rẻ, bán được hàng, rủi ro giá vàng (nhiều khả năng) đã đẩy sang người mua. Phần thắng của họ không phụ thuộc vào diễn biến thị trường.

- Người tham gia: hưởng lợi CÓ ĐIỀU KIỆN, chỉ thắng nếu căn hộ cụ thể đó tích lũy được nhu cầu ở thực để neo giá, hoặc nếu (trớ trêu thay) giá vàng đi ngang/giảm. Tệ hơn nữa nếu không may rơi vào cách chốt giá bất lợi. Đặt một cược vào nhiều biến số cùng lúc.

- Nền kinh tế: trung lập, chương trình có thể giúp luân chuyển một phần vốn tích trữ, nhưng quy mô thực tế hẹp hơn nhiều so với khẩu hiệu “500 tấn vàng trong dân”, vì nhóm đủ điều kiện rất nhỏ.

Chương trình không phải một cái bẫy, cũng không phải một món quà. Nó là một công cụ huy động vốn được thiết kế tốt, tốt cho bên thiết kế ra nó. Với bạn, nó có thể là một quyết định hợp lý, nhưng chỉ khi bạn tham gia với mắt mở to: hiểu rằng vế “lãi 10%” gần như vô nghĩa, rằng bạn đang đánh đổi tiềm năng tăng giá của vàng, rằng phần thắng thật nằm ở căn nhà và do đó phụ thuộc vào nhu cầu ở thực cùng sức khỏe của VHM, và rằng có đúng một dòng trong hợp đồng, cách chốt giá “110%”, quyết định bạn đang ở phía nào của ván cược.

Trong tài chính, câu hỏi hay nhất không bao giờ là “tôi được lời bao nhiêu?”. Nó luôn là: “Nếu tôi không thấy rõ rủi ro nằm ở đâu, thì rất có thể rủi ro đó chính là tôi.”

Lưu ý: Bài viết là phân tích cá nhân dựa trên thông tin công bố tới tháng 5/2026 và suy luận từ cấu trúc giao dịch, không phải lời khuyên đầu tư. Các điều khoản cụ thể, đặc biệt là cách chốt giá “110%”, cần được xác minh trực tiếp trong hợp đồng trước khi ra quyết định.

Nếu các bạn thấy hay, hãy subscribe để ủng hộ mình nhé!

Phan Đỗ Thành Nhân

@leophan

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất