Điều gì khiến ngành Y tế - Dược phẩm Việt Nam luôn là "điểm nóng" trong các Đại án "xào nấu" Báo cáo Tài chính?

Hai đại án DVD và JVC đều thuộc ngành y tế – dược phẩm – thiết bị y tế, và đều vướng vào gian lận báo cáo tài chính quy mô lớn. Dưới đây là các đặc điểm chung dễ khiến ngành này trở thành “điểm nóng” cho gian lận tài chính

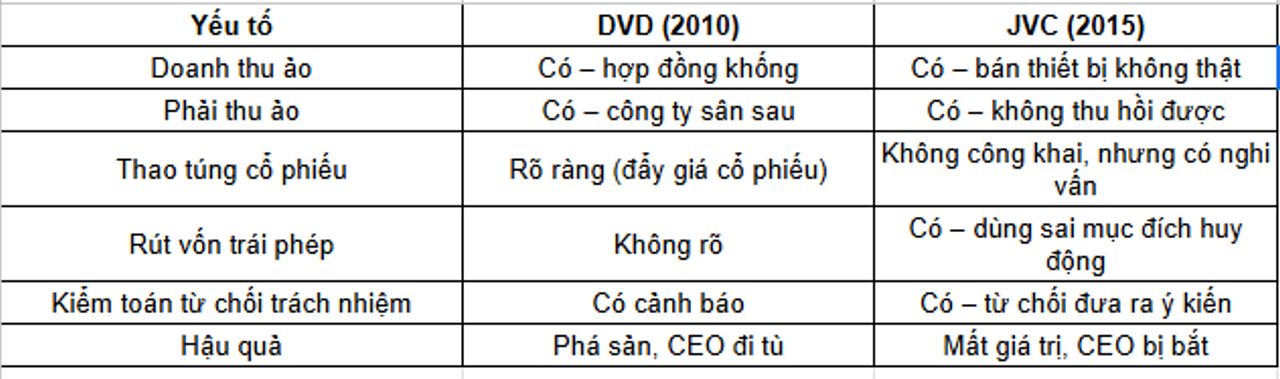

Hai vụ việc Dược Viễn Đông (DVD – 2010) và Thiết bị Y tế Việt Nhật (JVC – 2015) là các điển hình tiêu cực về gian lận báo cáo tài chính từng gây chấn động thị trường chứng khoán Việt Nam. Cả hai đều có điểm chung là làm giả thông tin tài chính để thao túng cổ phiếu và chiếm dụng vốn, nhưng phương thức thực hiện và quá trình phát hiện có một số khác biệt.

1. Dược Viễn Đông (DVD) – năm 2010

1.1. Thủ thuật gian lận

- Thổi phồng doanh thu và lợi nhuận: DVD khai khống doanh số bằng cách ghi nhận doanh thu ảo từ các hợp đồng bán thuốc không thực tế hoặc chưa đủ điều kiện ghi nhận doanh thu.

- Ghi nhận công nợ và hàng tồn kho không có thật: Các khoản phải thu, hàng tồn kho bị “đội” lên để nâng tổng tài sản và báo lãi. Một số khoản “phải thu” là các công ty sân sau không tồn tại hoặc không có giao dịch thật.

- Thao túng giá cổ phiếu: Lợi dụng báo cáo tài chính ảo để đẩy giá cổ phiếu lên cao (từ vài nghìn lên hơn 200.000 đồng), sau đó bán ra thu lợi cá nhân.

1.2. Phát hiện gian lận

Cơ quan điều tra phát hiện dấu hiệu sau khi cổ phiếu tăng nóng phi lý và có dấu hiệu thao túng. Kiểm toán viên chỉ ra một số khoản phải thu không thể xác minh, doanh thu không đủ chứng từ đi kèm → báo cáo kiểm toán bị lưu ý và sau đó Cơ quan điều tra khởi tố CEO vào cuối năm 2010.

2. JVC – Công ty Y tế Việt Nhật – năm 2015

2.1. Thủ thuật gian lận

- Ghi khống doanh thu và tài sản cố định: Thiết bị y tế được mua – bán lòng vòng với giá cao bất hợp lý, ghi nhận doanh thu ảo từ việc bán thiết bị cho các bệnh viện (trong khi không có thanh toán thực tế).

- Chiếm dụng tiền cổ đông & ngân hàng: Huy động vốn bằng phát hành trái phiếu, cổ phiếu nhưng không dùng đúng mục đích (mua sắm thiết bị hoặc trả nợ) mà rút ra đầu tư ngoài ngành hoặc rút tiền mặt.

- Che giấu nợ xấu và lỗ lũy kế: Công ty kéo dài thời gian trích lập dự phòng nợ xấu, dẫn đến lỗ tiềm ẩn không được phản ánh đúng trong BCTC.

2.2. Phát hiện gian lận

Điều đầu tiên khiến các thám tử tài chính đưa công ty này vào tầm ngắm là sự kiện thay đổi ban lãnh đạo bất ngờ giữa năm 2015, khi CEO Lê Văn Hướng bị bắt. Công ty kiểm toán (Ernst & Young) từ chối đưa ra ý kiến kiểm toán báo cáo tài chính 2015, vì thiếu chứng từ hợp lệ, nhiều khoản phải thu, tài sản cố định không thể kiểm chứng. Sau kiểm toán, chứng minh công ty này lỗ lũy kế hơn 1.000 tỷ đồng, nhiều tài sản không còn giá trị thực, dòng tiền âm nghiêm trọng.

3. So sánh thủ thuật giữa hai vụ Đại án kinh tế ngành Y Dược

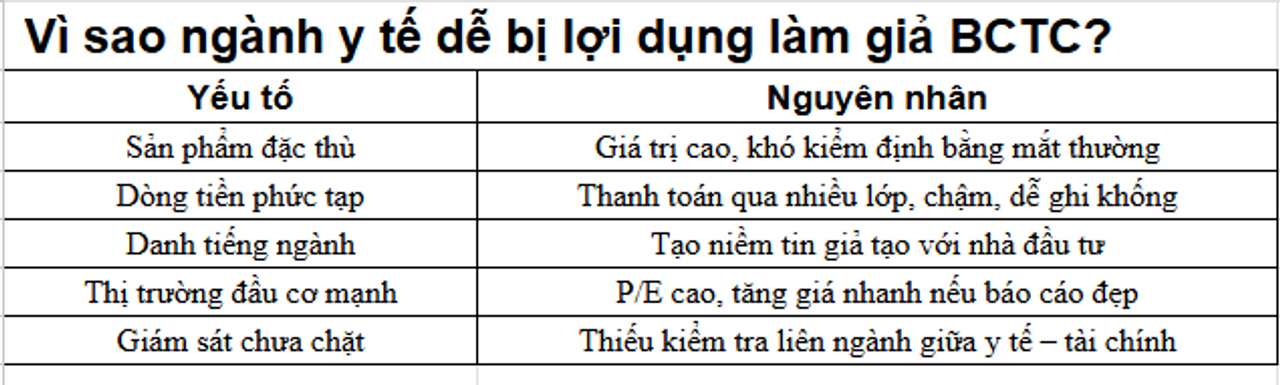

3.1. Tài sản và doanh thu của ngành Y - Dược thường khó kiểm chứng trực tiếp

Ngành dược và thiết bị y tế thường có:

- Sản phẩm không phổ thông (thuốc, thiết bị chẩn đoán, máy nội soi, X-quang…), giá trị cao nhưng khó xác thực bằng mắt thường.

- Doanh thu từ đấu thầu bệnh viện, qua trung gian hoặc "mối quan hệ" → dễ lập hợp đồng khống, hóa đơn ảo.

- Tài sản cố định/thiết bị y tế có thể được định giá “cao bất thường”, thổi phồng tổng tài sản và khấu hao.

=> Dễ tạo "bức tranh đẹp" trong BCTC mà nhà đầu tư và kiểm toán khó xác minh nếu không có điều tra sâu.

2. Quy trình thanh toán dài và thiếu minh bạch

Trong ngành y tế công ở Việt Nam, không thể phủ nhân nhiều vấn đề tạo nên môi trường cho lòng tham của các CEO:

- Thiết bị, thuốc được bán theo hợp đồng với bệnh viện hoặc cơ sở y tế công.

- Thường có quy trình thanh toán chậm, chia thành nhiều đợt → dễ lập “phải thu” giả, kéo dài công nợ.

- Một phần doanh thu có thể được "ghi nhận trước", khi chưa có dòng tiền về, dẫn tới tạo dòng tiền âm kéo dài nhưng lợi nhuận sổ sách vẫn dương.

3. Lợi dụng niềm tin vào tính “đạo đức” của ngành y

- Nhà đầu tư thường nghĩ: “Công ty y tế là vì cộng đồng”, điều này mô hình chung tự nhiên tạo nên uy tín cao cho các CEO nếu mang mác Bác sỹ - Dược sỹ, chỉ cần chút uy tín chuyên môn, cộng đồng ít nghi ngờ sang đạo đức vướng mắc hay một doanh nghiệp làm sai.

- Một số CEO (như ở JVC) tận dụng hình ảnh cá nhân để "làm màu" với nhà đầu tư, trong khi thực chất thao túng tài chính để:

+ Vay vốn trái phiếu, tín dụng.

+ Phát hành cổ phiếu giá cao.

+ Thoái vốn đúng thời điểm.

4. Cổ phiếu dễ bị đầu cơ, định giá cao

Cổ phiếu ngành y tế thường có định giá P/E cao, vì:

- Được xem là ngành thiết yếu, ít chịu chu kỳ kinh tế.

- Có tiềm năng tăng trưởng dài hạn (già hóa dân số, chăm sóc sức khỏe tăng).

- Chính vì vậy, nếu báo cáo tài chính “giả tạo tăng trưởng”, giá cổ phiếu có thể tăng rất mạnh → dễ tạo động cơ thao túng.

Ví dụ:

DVD từ vài nghìn đồng/cp → đạt hơn 200.000đ trước khi sụp đổ.

JVC đạt ~30.000đ/cp → sau khi CEO bị bắt rơi về dưới 5.000đ.

5. Cơ chế giám sát ngành chưa đủ chặt

- Các cơ quan kiểm tra nội ngành y tế (cơ quan đấu thầu, bệnh viện, Bộ Y tế) không có công cụ tài chính để phát hiện báo cáo sai phạm.

- Ủy ban Chứng khoán Nhà nước và kiểm toán viên chỉ tiếp cận ở giai đoạn cuối, khi gian lận đã tích lũy nhiều năm.

Hai Đại án xào nấu báo cáo tài chính ngành Y Dược này mang đến bài học sâu sắc về vai trò của kiểm toán. Kiểm toán độc lập đóng vai trò bước đầu trong phát hiện gian lận:

- Khi gặp bất thường về doanh thu tăng bất hợp lý, khoản phải thu không xác minh được, tồn kho lớn bất thường… kiểm toán thường đưa ý kiến ngoại trừ hoặc từ chối.

- Vấn đề lớn nhất ở Việt Nam hiện nay là kiểm toán không có quyền điều tra hình sự, mọi phát hiện sai phạm thường chỉ dừng ở mức cảnh báo. Chính cơ quan quản lý nhà nước (UBCKNN, công an) mới can thiệp sâu khi có dấu hiệu lừa đảo.

- Một báo cáo tài chính gian lận kiểu DVD hoặc JVC sẽ có những bức tranh đẹp về lợi nhuận nhưng ẩn giấu các rủi ro lớn về dòng tiền, công nợ, và tài sản không thực.

- Nhà đầu tư cần:

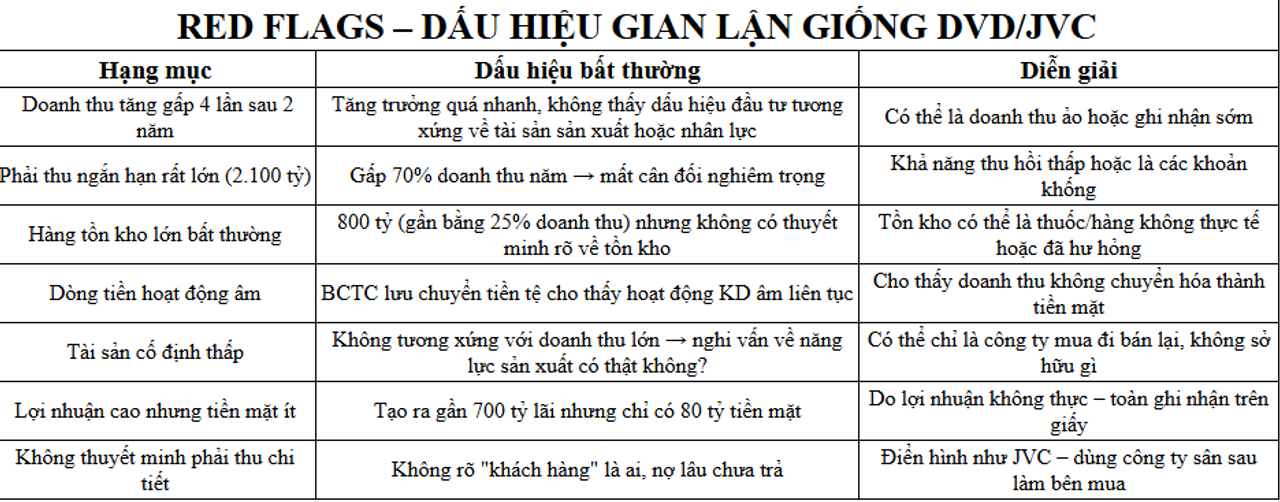

1. So sánh doanh thu với dòng tiền

Nếu doanh thu tăng mạnh nhưng dòng tiền từ HĐKD âm liên tục → nhiều khả năng doanh thu không thực.

=> Dấu hiệu giống JVC, bán thiết bị khống cho bệnh viện, không có tiền thu về.

2. Tỷ lệ “phải thu / doanh thu” bất thường

Tỷ lệ >50% → rất đáng nghi. Nếu không có thuyết minh rõ khách nợ là ai, thời hạn bao lâu → nên tránh đầu tư.

3. So sánh biên lợi nhuận với mặt bằng ngành

Biên LN ròng >20% ở ngành y tế tại Việt Nam là quá cao, trừ phi có công nghệ độc quyền hoặc ưu đãi cực lớn.

4. Kiểm tra các “giao dịch với bên liên quan”

Công ty có “khách hàng thân quen”, giao dịch thường lặp lại mà không minh bạch, có thể là công ty con/sân sau lập hóa đơn ảo.

5. Đọc kỹ thuyết minh BCTC

Nơi các chi tiết như: tồn kho là gì (nguyên vật liệu hay thuốc?), khoản phải thu từ đâu? Nếu công ty không ghi rõ hoặc cố tình né tránh, hãy đặc biệt cảnh giác.

Dưới đây là phân tích về báo cáo tài chính mới nhất và hoạt động của TNH – Thai Nguyen International Hospital Group dựa trên hồ sơ đã công bố gần nhất (BCTC năm 2024 đã kiểm toán với Deloitte cùng các tài liệu IR), nhằm kiểm tra có hay không dấu hiệu bất thường/tương tự kiểu DVD hoặc JVC:

1. Năm 2024 (kiểm toán – Deloitte)

Doanh thu thuần 440,227 tỷ (-17% YoY), LN gộp 120,991 tỷ (-45%), LNTT 51,436 tỷ (-66%), LNST 45,059 tỷ (-68%).

- Biên gộp ~27.5% (từ ~41% năm 2023). Lý do chính: 2023 có khoản one-off (chuyển nhượng đất ~54 tỷ và “dịch vụ khác” ~54 tỷ), 2024 chi phí tăng do BV TNH Việt Yên giai đoạn đầu vận hành và mở rộng bộ máy.

- Số liệu, diễn giải được tóm tắt ngay trong tờ trình ĐHĐCĐ 2025 (trích số kiểm toán), kèm cơ cấu doanh thu theo nhóm dịch vụ.

2. Q2/2025 (báo cáo & giải trình):

- Doanh thu thuần giảm ~6% YoY; LN gộp giảm ~15%.

- DT tài chính giảm ~80% YoY (từ ~53.6 xuống ~10.7 tỷ – năm trước có khoản bất thường), CP tài chính tăng mạnh (lãi vay tăng vì mở rộng), CP bán hàng +91%, CP QLDN +158% (set-up vận hành cơ sở mới).

- Q2/25 lỗ ròng ~20.3 tỷ; 6T/25 lỗ ~29.1 tỷ vs lãi ~38.7 tỷ cùng kỳ. Các con số và nguyên nhân đều được công ty tự giải trình (nguồn Công ty Cổ phần Tập đoàn Bệnh viện TNH)

3. Soi theo “DVD/JVC cooking” – có gì đáng ngờ?

3.1. DVD/JVC thường có:

- Doanh thu “nhảy vọt” không đi kèm tiền mặt

- Phải thu & “phải thu khác” phình to, đặc biệt từ bên liên quan/khó đối chiếu

- Doanh thu/“dịch vụ khác” và thu nhập tài chính bất thường

- Dòng tiền kinh doanh (CFO) âm kéo dài ngược chiều lợi nhuận

- Mạng lưới giao dịch chéo/đơn vị đặc biệt.

3.2. TNH – những gì thấy được

- One-off năm 2023 (chuyển nhượng đất ~54 tỷ; doanh thu “dịch vụ khác” ~54 tỷ) làm biên gộp và LNST 2023 cao bất thường, kéo theo 2024/2025 nhìn như suy giảm mạnh khi one-off biến mất. Điều này không phải gian lận, nhưng là rủi ro “chất lượng lợi nhuận” vì nền so sánh không rõ. (Số liệu one-off do chính công ty thuyết minh trong tài liệu trình ĐHĐCĐ 2025.)

- Chi phí 2024–Q2/2025 tăng đồng loạt (lãi vay, bán hàng, QLDN) gắn với mở rộng cơ sở (BV Việt Yên) và chuẩn hóa hệ thống. Đây phù hợp với logic vận hành bệnh viện mới (thời gian ramp-up). Công ty cũng giải trình công khai các biến động này.

- Kiểm toán 2024: Deloitte – tín hiệu tích cực về quy trình. (Tờ trình xác nhận BCTC 2024 đã được Deloitte kiểm toán.)

3.3 Những điểm CHƯA thể kết luận do cần đọc chi tiết:

- Cơ cấu “phải thu khách hàng” & “phải thu khác”: trong ngành y tế, khoản phải thu lớn thường đến từ Bảo hiểm Y tế (BHYT), công ty bảo hiểm, hợp đồng khám doanh nghiệp – không xấu nếu vòng quay và tuổi nợ lành mạnh. Cần so sánh Phải thu/Doanh thu, DSO và aging.

- Giao dịch với bên liên quan (nếu có) và hợp tác đầu tư: cần xem định giá/điều khoản có tạo lợi nhuận “trên giấy” không.

- Tài sản dở dang/đầu tư thiết bị: xem phương pháp ghi nhận, khấu hao có “dịu” lợi nhuận kỳ đầu hay không.

- Dòng tiền: cần đối chiếu CFO vs LNST năm 2024 & 6T/2025 để loại trừ mẫu hình “lãi sổ sách – tiền không vào”.

=> Kết luận sơ bộ: Chưa thấy mẫu hình bất thường kiểu DVD/JVC trong dữ liệu đã công bố. Rủi ro chính hiện tại là chất lượng lợi nhuận do one-off 2023 và giai đoạn mở rộng khiến chi phí đội lên, cộng thêm chi phí tài chính tăng.

3.4. Các chỉ số nhanh nên theo dõi ở các kỳ tới để “bắt bệnh” sớm

- Phải thu/Doanh thu; DSO & Aging (đặc biệt BHYT, bảo hiểm, khách hàng doanh nghiệp): tăng bất thường, tuổi nợ dài

- CFO vs LNST: lợi nhuận dương nhưng CFO âm kéo dài

- Doanh thu “khác” & Doanh thu tài chính: bùng nổ không lặp lại, thiếu thuyết minh

- Giao dịch bên liên quan/hợp tác đầu tư: giá/điều khoản bất thường; chuyển dịch lợi nhuận giữa các pháp nhân

- Chi phí trả trước TSCĐ/khấu hao: “mềm hóa” chi phí vận hành → cảnh báo nếu tỷ trọng tăng mạnh.

- Đầu tư dở dang & nợ vay: đội vốn, chậm đưa vào khai thác nhưng lãi vay vốn hóa lớn, khả năng rủi ro “lãi sổ sách”.

call.me.beth

@beth13

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất