Đi tìm nguyên nhân sao mà kinh tế tăng trưởng nhưng Việt Nam lại cứ yếu đi

Bài viết được viết với mục đích đào sâu và sử dụng các lý thuyết kinh tế vĩ mô vào trường hợp đồng tiền Việt Nam. Rất mong nhận được sự góp ý nếu có bất kỳ sai sót nào.

I. Tóm tắt

Nền kinh tế Việt Nam từ sau đại dịch covid - 19 liên tục ghi nhận sự tăng trưởng về GDP thể hiện sự tăng trưởng về kinh tế.

Song có một nghịch lý là đồng tiền Việt Nam vẫn trở nên yếu dần. Mặc dù về mặt lý thuyết là đáng lẽ phải mạnh lên. Qua khảo sát và tìm hiểu có thể rút được một số yếu tố:

Lạm phát không tác động đến việc VND yếu đi

Đồng Đô La và FED có tác động đến VND mạnh nhất là cuối năm 2022, sau đó vẫn có nhưng Ngân hàng Nhà nước (SBV) đã có chính sách giảm thiểu tác động

Trước năm 2023, SBV tiến hành thắt chặt tiền tệ khiến cho tỷ giá giảm xuống. Sau đó SBV hạ lãi suất, thực hiện chính sách thả nổi, khiến cho tỷ giá tăng trở lại

Ngoài ra còn yếu tố đến từ dự trữ ngoại hối khi trong năm 2022 SBV đã bán ra dự trữ để ổn định tỷ giá trong khi năm 2023 mua vào để tăng cung VND, riêng năm 2024 thì bán USD song có lẽ việc bán đến từ áp lực của FED hay thiệt hại từ Bão YAGI hơn là để kiểm soát tỷ giá

Sau khi xác định các yếu tố, song nghịch lý vẫn còn nên tác giả đưa ra giả thuyết để tạm giải thích cho nghịch lý đồng thời có thể đánh giá rằng giữa lý thuyết và thực tiễn có nhiều sự khác biệt và các yếu tố bị lược bỏ trong mô hình.

II. Tại sao chúng ta có thể nói rằng nền kinh tế Việt Nam đang phát triển?

Trước hết, có thể nói rằng sau Covid-19, nền kinh tế Việt Nam rõ ràng chịu tác động lớn từ tác động toàn cầu. Tuy nhiên, nền kinh tế Việt Nam về cơ bản vẫn tăng trưởng khá ổn định theo GDP từng quý.

Từ quý 1/2022 đến quý 1/2025, GDP của Việt Nam tăng từ 2,1 triệu tỷ đồng lên 2,8 triệu tỷ đồng, tăng khoảng 30%. GDP của Việt Nam có xu hướng chung là tăng cao vào quý 4, nhưng vào quý 1 năm sau, GDP thường có sự sụt giảm nhẹ. Tuy nhiên, đó không phải là vấn đề cốt lõi, vì sau đó, GDP luôn tăng cao hơn các năm trước.

Hình 2.1. GDP của Việt Nam từ quý 1/2022 đến Quý 1/2025. Nguồn: Tổng cục thống kê

III. Nghịch lý của đồng tiền Việt Nam dưới phân tích vĩ mô

Trước khi đi vào, chúng ta sẽ lấy thời gian so sánh sau đại dịch Covid-19. Bởi vì sau đại dịch, Hoa Kỳ bắt đầu thắt chặt chính sách tiền tệ. Một mặt, chúng ta có thể xem xét sự gia tăng giá trị của Đồng để sản lượng USD chủ yếu là do các yếu tố bên ngoài hoặc các yếu tố bên trong.

Sau đại dịch, mặc dù xuất khẩu bị ảnh hưởng, Việt Nam đã sớm phục hồi và tăng trưởng mạnh mẽ sau đó, đưa cán cân thương mại trở lại thặng dư thương mại với thị trường chính là Hoa Kỳ.

Đối với Net Capital Outflow (NCO), Việt Nam với mục tiêu thu hút vốn FDI cũng như dòng tiền đầu tư từ nước ngoài, trong khi số lượng vốn Việt Nam đầu tư ra nước ngoài rất thấp so với vốn vào. Nên có thể nói rằng, nếu bỏ qua việc ngân hàng nhà Nước dự trữ thì gần như NCO của Việt Nam luôn trong tình trạng âm. Từ đây, ta có một vấn đề mang khá là nghịch lý trong nền kinh tế Việt Nam liên quan giữa giữa xuất nhập khẩu, vốn đầu tư và tỷ giá hối đoái.

Trong lý thuyết về thị trường ngoại hối trong kinh tế vĩ mô, có hai yếu tố chính ảnh hưởng mạnh đến thị trường bao gồm xuất khẩu ròng (NX) và dòng vốn chảy ra (NCO). Trong lý thuyết còn có một yếu tố chính là NX=NCO hay nói cách khác khi mà nền kinh tế xuất siêu thì sẽ có ngoại tệ để mua tài sản nước ngoài và ngược lại.

Hình 3.1. Mô hình thị trường ngoại hối (Mankiw, 2012)

Trong đó NX tác động đến cầu tiền tệ, cụ thể trong trường hợp này là VND. Khi các công ty Việt Nam bán hàng (xuất khẩu) sang Mỹ, họ nhận tiền bằng Đô la Mỹ (USD). Nếu các công ty này muốn dùng số tiền USD đó để chi tiêu hoặc đầu tư trở lại ngay tại Việt Nam (ví dụ: trả lương công nhân, mua đồ dùng trong nước), họ sẽ phải đổi USD sang Việt Nam Đồng (VND). Việc họ mang USD đi đổi lấy VND chính là làm tăng nhu cầu (cầu) mua đồng Việt Nam Đồng trên thị trường ngoại hối. Vì vậy, hoạt động xuất khẩu càng nhiều và tiền USD thu về càng được đổi sang VND nhiều, thì cầu về VND càng tăng lên. Từ đó khiến Việt Nam Đồng mạnh lên.

Ngược lại NCO tác động đến cung tiền tệ. Giả sử bạn muốn mua cổ phiếu của Apple thì dĩ nhiên sẽ không thể nào mua bằng đồng tiền Việt Nam được. Chúng ta cần USD và để có thì buộc ta phải mua USD trong khi đó bán VND. Việc trao đổi càng nhiều thì đồng tiền Việt Nam càng yếu đi. Tuy nhiên, tại Việt Nam, NCO của Việt Nam - trong đó bao gồm các thành phần chủ yếu như FDI hay FPI, thì đang thể hiện chiều hướng âm hay trên biểu đồ là dịch sang bên trái. Khi đó các doanh nghiệp nước ngoài, họ buộc phải mua VND và bán USD (tạm chỉ so sánh hai đồng tiền cơ bản) để đầu tư, mở nhà máy, trả lương,.. Điều này theo lý thuyết là sẽ thúc đẩy mạnh thêm cầu VND và đẩy VND mạnh lên.

Hình 3.2. Xuất khẩu ròng và dòng vốn ra của Việt Nam từ 2022 đến Quý 1/2025. Nguồn: Tổng cục thống kê

Sau khi phân tích một chút, có thể thấy rằng cả hai yếu tố trên đều đóng góp vào việc đẩy đồng Việt Nam mạnh lên. Thế nhưng có một vấn đề mà có thể gọi là nghịch lý ở đây, là đồng Việt Nam lại yếu đi hay nói cách khác tỷ lệ trao đổi tiền tệ giữa VND và USD đáng lẽ phải thấp dần thì giờ đây nó lại tăng dần. Đồng thời còn phản ảnh một chút nghịch lý qua việc NX NCO thể hiện cán cân bất cân bằng và đi ngược với nghịch lý.

Vậy..

IV. Nghịch lý này từ đâu mà ra?

Hình 4.0. Tỷ giá USD/VND từ quý 1/2022 đến quý 1/2025. Nguồn: Investing.com

Đầu tiên, ta sẽ bắt đầu với mà mọi người thường nói đến

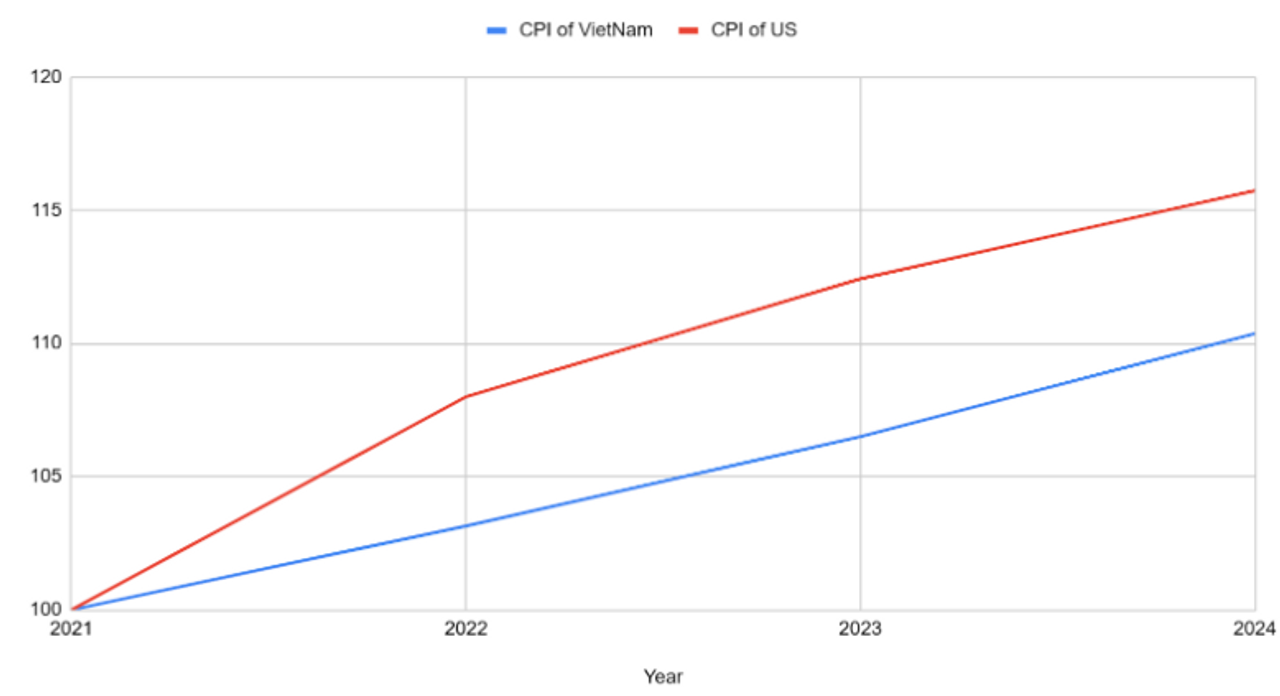

1. Lạm phát

Vì sao lạm phát lại tác động đến tỷ giá giữa VND và USD? Nói một cách ngắn gọn thì lạm phát khiến đồng tiền của chính quốc gia yếu đi và dĩ nhiên vì yếu đi nên cần nhiều tiền hơn để đổi sang ngoại tệ. Do lạm phát được tính từ chỉ số CPI, vì thế có thể nói nếu chỉ số CPI tăng càng cao thì càng lạm phát và đồng tiền của quốc gia đó càng yếu đi. Hay nói cách khác nếu Việt Nam lạm phát cao hay CPI cao hơn Mỹ, VND chắc chắn sẽ yếu đi.

Hình 3.1.1. CPI giữa Việt Nam và Mỹ chiếu theo lạm phát từ 2022 đến Quý 1/ 2025 với 2021 là năm cơ sở. Nguồn: Tổng cục thống kế và Federal Reserve Bank of St. Louis

Nhưng khi thu thập CPI giữa Việt Nam và Mỹ từ năm 2022 đến Quý 1/ 2025, CPI của Mỹ nhìn chung có xu hướng cao hơn trong cùng năm. Về mặt lý thuyết, đồng tiền Việt Nam sẽ mạnh hơn hay cần ít tiền để mua USD hơn. Vì thế có thể nói lạm phát không tác động đến đồng Việt Nam hay làm đồng Việt Nam yếu đi trong thời điểm 2021 đến Quý 1/ 2025

Vậy rồi do đâu? Vì vấn đề trong nước là lạm phát đang không tác động đến tỷ giá. Điều gì khiến tôi bắt đầu nghĩ liệu có do tác động từ bên ngoài, cụ thể là sức mạnh của đồng Đô La hay không?

2. Sức mạnh của Đồng Đô La

Để xem Đô La mạnh hay yếu, ta cần khảo qua chỉ số US Dollar Index hay DXY cũng một vài tỷ giá giữa đồng Việt Nam và các đồng tiền khác khi so với USD:

Hình 3.2.1. Biểu đồ chỉ số Dollar Index. Nguồn: Investing.com

Hình 3.2.2. So sánh chỉ số USD/VND với CNY, KRW và EUR. Nguồn: Google

Từ hai biểu đồ có thể thấy từ năm 2022 đến năm 2023 nhìn chung chủ yếu bị tác động bởi chính sách kiểm soát hậu Covid - 19 bởi FED khiến cho đồng Đô La mạnh lên và tỷ giá USD và các đồng tiền khác cũng đồng loạt tăng. Từ đó buộc các quốc gia phải thực hiện các chính sách kiềm chế đến đầu Quý 1 năm 2023.

Khi này tùy thuộc vào chính sách của các quốc gia mà từng nước điều chỉnh sao cho phù hợp với mình. Thế nhưng điều này lại có một vấn đề? Mặc dù Việt Nam về cơ bản đã kiềm chế được tỷ giá thế nhưng sau đó lại tỷ giá tăng lại, trong năm quý 2 năm 2024, có thể thấy tỷ giá còn tăng mạnh hơn cả năm 2022.

Hình 3.2.3. Các đợt điều chỉnh lãi suất của FED từ 2022 đến cuối 2024 (Tepper & Powell, 2025)

Việc thực hiện các chính sách đã hạn chế tác động USD lên VND đến đầu năm 2023. Thế nhưng không có nghĩa VND nằm ngoài tầm ảnh hưởng của USD. Sau năm 2023, có thể thấy FED đã thực hiện nhiều sự thay đổi trong chính sách tiền tệ khi tăng dần lãi suất lên. Điều này có thể thấy FED muốn thắt chặt chính sách tiền tệ hậu Covid - 19. Việc thắt chặt chính sách tiền tệ gần như chắc chắn ảnh hưởng về mặt tỷ giá không chỉ USD/VND.

Vì khi FED thực hiện chính sách thắt chặt tiền tệ, FED muốn rút bớt tiền ra khỏi nền kinh tế để tránh lạm phát. Điều đó dĩ nhiên dẫn đến nền trong kinh tế yếu đi trong khi lãi suất tăng khiến chi phí vay cao hơn. Mặt khác vì lãi suất tăng, Đô La sẽ có xu hướng ở lại Mỹ do lãi suất tại Mỹ là hấp dẫn hơn. Từ đó khiến cho nguồn cung Đô La trên thế giới sẽ có xu hướng giảm - nếu các ngân hàng nước khác không tăng lãi cao hơn để hút về lại. Dĩ nhiên, do nguồn cung Đô La “bị giam” tại Mỹ, bản thân NCO của Mỹ cũng dịch về bên trái khiến cho Đô La mạnh lên. Do đó, việc VND bị mất giá cũng nằm trong tầm ảnh hưởng này, cụ thể nhìn vào hai biểu đồ là năm 2022 và cuối quý 4 năm 2024 khi tỷ giá có hướng đi gần giống với chỉ số DXY.

Vì thế, có thể nói tác động của FED lên đồng Việt Nam dẫn đến mất giá là có thể được lý giải nhưng như thế dường như ta đang phủ nhận đi cả sự nghịch lý về việc VND đang trong tình trạng tăng giá, cũng vai trò của Ngân hàng Nhà nước cũng như chính sách điều chỉnh tiền tệ. Vậy Ngân hàng Nhà nước (SBV) đóng vai trò gì trong cái tỷ giá trên.

3. Ngân hàng nhà nước

Tương tự với FED, ngân hàng nhà nước Việt Nam (SBV) cũng có thể thực hiện các chính sách tác động đến tiền tệ thông qua việc thắt chặt hay thả lỏng thông qua lãi suất. Tuy nhiên khác với FED, SBV có nhiều sức mạnh can thiệp mạnh hơn thông qua lãi suất cấp vốn.

Hình 4.3.2. Lãi suất cấp vốn từ 2022 đến 2025

Hình 4.2.3. Lãi suất Quỹ Liên bang Hiệu quả tại Mỹ từ 2022 đến Quý 1/2025. Nguồn: Federal Reserve Bank of St. Louis

Như đã nói, từ cuối năm 2022, do chính sách thắt chặt của FED, đồng Đô La có xu hướng mạnh lên trên phạm vị toàn cầu. Điều đó buộc Việt Nam phải có chính sách linh hoạt và điều chỉnh để kiểm soát bằng cách tăng mạnh lãi suất lần lượt từ 4% lên 5%, 5% lên 6% trong năm 2022. Cho đến tháng 4 năm 2023, con số lãi suất mới được hạ dần. Đến tháng 4 năm 2023, Ngân hàng Nhà nước tiến hành hạ lãi suất từ 6% xuống 5.5%. Đến tháng 5 là xuống 5% và đến tháng 6 là 4.5% và cố định nó đến cuối tháng 3/2025

Hình 4.3.4. Bảng lãi suất được đăng trên trang web SBV được chụp ngày 29/04/2025

Thế việc thắt chặt hay thả lỏng như thế tác động đến tỷ giá như thế nào về mặt lý thuyết? Với chính sách thắt chặt tiền tệ như lãi suất lãi suất, khiến cho cung tiền trong nền kinh tế có xu hướng giảm đi. Đối với một quốc gia mà đồng tiền luôn trong trạng thái tăng giá như Việt Nam, việc này nhìn chung thúc đẩy đồng Việt Nam tăng mạnh hơn nữa khi nguồn cung tiền cho thị trường ngoại hối giảm trong khi với lãi suất cao có thể thu hút các dòng vốn đầu tư vào Việt Nam thúc đẩy tăng nguồn cầu VND.

Khi chúng ta đối chiếu với tình hình trước năm 2022, đến cuối năm tỷ giá giảm từ 24.870 xuống còn 23.435 vào ngày 13 tháng 1 năm 2023. Ở phía NCO, Hình 3.2 cho thấy rằng NCO lúc này đi xuống, chứng tỏ dòng vốn vào tăng mạnh. Từ hai điều trên có thể trên góc độ thực tế và lý thuyết nhìn chung có sự tương đồng thể hiện sự can thiệp của NHNN để khiến VND mạnh trở lại.

Ngược lại, về mặt lý thuyết, với chính sách thả lỏng, lãi suất thấp và nguồn cung tiền có xu hướng tăng lên. Vì lãi suất thấp nên dòng vốn đầu tư vào Việt Nam dĩ nhiên sẽ giảm xuống khiến cho NCO sẽ có xu hướng dương, khiến nguồn cầu VNĐ giảm đi hay dịch sang phải trên mô hình.

Hình 4.3.5. Sự thay đổi của NCO và NX. Ngoại trừ Q4/2023, các quý còn lại đều có sự sụt giảm về thu hút dòng vốn nước ngoài.

Đồng thời, khi tiền trở nên nhiều lên trong nền kinh tế, thường sẽ dẫn đến mọi người tiêu nhiều hơn. Việc tiêu nhiều hơn dẫn đến nhu cầu ở các hàng hóa tăng cao, về mặt lý thuyết, một mặt nó vừa giúp các doanh nghiệp tăng cường sản xuất song lại đồng thời lại khiến nhập khẩu tăng cao. Việc nhập khẩu tăng và tiêu dùng trong nước tăng lên làm giảm xuất khẩu ròng hay NX, tất nhiên cũng dẫn đến cầu VNĐ giảm đi hay dịch sang trái trên mô hình.

Hình 4.3.6. Cung tiền M2 liên tục tăng phản ánh chính sách thả lỏng tiền tệ thúc đẩy cung tiền tăng. Nguồn: Vietstock

Từ hai yếu tố trên, NCO dịch sang trái và NX dịch phải dẫn đến VND yếu đi so với thời kỳ trước. Khi mức lãi suất càng giảm thì càng yếu hơn nữa. Khi đối chiếu với biểu đồ tỷ giá, có thể thấy rõ ràng VND về sau càng mất giá so với USD.

Thế nhưng nghịch lý ban đầu vẫn ở đó, NCO có giảm thế nhưng vẫn ở mức âm và NX vẫn ở mức dương. Mặc dù về mặt chính sách là có tác động thế nhưng rõ ràng áp lực lên đồng VND vẫn còn khi mà xuất siêu và dòng vốn vào Việt Nam vẫn tăng hay nói cách khác đồng Việt Nam vẫn trong tình trạng mạnh lên .

Vậy liệu ngoài chính sách tiền tệ? Còn cách nào để Ngân hàng Nhà nước tác động lên tỷ giá không?

Hình 4.3.7. Mô hình cân bằng trong thị trường tiền tệ. (Mankiw, 2012)

4. Dự trữ ngoại hối

Làm thế nào mà dự trữ ngoại hối tác động lên thị trường Ngoại hối? Đơn giản là thông qua mua bán trên thị trường mà không cần qua NX hay NCO.

Về mặt lý thuyết, khi Ngân hàng Nhà nước bán VND mua USD thì nguồn cung VND cho thị trường lúc này sẽ tăng lên để cân bằng thậm chí có thể vượt lên cả mức độ cầu khiến cho tỷ giá có thể giữ ở mức cân bằng hay thậm chí khiến VND yếu đi.

Ngược lại, nếu Ngân hàng Nhà nước bán USD mua VND thì nguồn cầu VND trên thị trường tăng cao và dĩ nhiên có thể dẫn đến mức cân bằng so hay khiến cho VND mạnh lên.

Dựa vào đó ta sẽ xem xét dữ liệu dự trữ ngoại hối của Việt Nam từ năm 2022 đến cuối 2024 theo trang Trading Economics:

Hình 4.4.1. Dự trữ Việt Nam trong giai đoạn 2021 đến cuối 2024

Cuối năm 2021, dự trữ ngoại hối của Việt Nam ở mức 110 tỷ đô. Đến cuối năm 2022, sụt giảm còn 86,4 tỷ. Cuối năm 2023, ghi nhận mức tăng trở lại 90,4 tỷ đô. Năm 2024, một số nguồn ước tính dự trữ còn khoảng 80 tỷ đô khi Ngân hàng Nhà nước bán ra khoảng 9,4 tỷ đô.

Dựa theo dữ liệu, có thể thấy năm 2022, Ngân hàng bán ngoại hối hơn 20 tỷ đô. Điều này dễ hiểu vì rõ ràng năm 2022, Ngân hàng cần ổn định tỷ giá trước FED cũng như hỗ trợ chinh sách thắt chặt tiền tệ, mua vào VND để giảm cung tiền trên thị trường.

Năm 2023, Ngân hàng tiến hành mua lại đưa con số lên mức 90 tỷ, nâng dự trữ lên khoảng 4 tỷ. Việc này có thể thấy được sự tương đồng với chính sách tiền tệ dần thả lỏng. Việc mua USD một phần giúp tăng nguồn cung VND đồng thời đảm bảo ổn định với cầu VND từ xuất khẩu hay FDI. Việc Ngân hàng mua thêm ngoại tệ cũng như chính sách thả lỏng tiền tệ có thể thấy rằng việc VND giai đoạn này có xu hướng mất giá là hợp lý.

Tuy nhiên năm 2024 là một câu chuyện khác. Trong năm 2024, SBV đã bán ra khoảng 9 tỷ đô. Điều này về mặt lý thuyết là giảm cung tiền cho thị trường ngoại hối khiến cho VND mạnh lên.

Song trong 2024, với chinh sách thả nổi tiền tệ và lượng M2 trên thị trường khá cao. Việc thực hiện dường như mang tính kiềm hãm đà yếu đi của VND trước tác động của chính sách nổi tiền tệ hoặc các yếu tố thời sự, mà có thể là do Đô La mạnh lên vào cuối 2024 theo DXY hoặc do bão Yagi. Vì trong năm 2024, có thể thấy sự tăng của tỷ giá USD/VND.

Vậy sau khi nhìn qua về yếu tố về dự trữ ngoại hối năm 2022, 2023 và năm 2024, chính sách điều chỉnh của SBV vào năm 2022, 2023 khá là khớp với xu hướng của tỷ giá. Song năm 2024 lại có điều gì đó khá ngược giữa dự trữ ngoại hối và xu hướng của tỷ giá.

Kết luận

Mặc dù đã phân tích được cả chính sách tiền tệ của SBV,dự trữ ngoại hối và cả chính sách của FED, thế nhưng đối với nghịch lý ban đầu: NCO âm và NX dương sẽ tạo áp lực để VND mạnh lên song VND lại yếu đi vẫn có thể chưa được giải thích được.

Song ta có thể đặt ra một giả thuyết để giải thích nghịch lý. NCO âm và NX tạo ra cầu VND trên thị trường ngoại hối. Song nguồn cung VND tại Việt Nam vẫn đảm bảo đủ cho cầu VND vì vậy có thể khiến thị trường cân bằng hay giảm áp lực mạnh lên của VND. Từ sau 2022, do các tác động của FED và các yếu tố thời sự, chính sách tiền tệ và dự trữ ngoại hối, số lượng cầu tiền và số lượng cung tiền biến đổi khiến cho cán cân giữa cung tiền và cầu tiền trên thị trường ngoại hối có sự biến đổi tạo ra ảnh hưởng đến tăng hoặc giảm tỷ giá giữa VND và USD.

Tỷ giá USD/VND không bị chi phối bởi một yếu tố đơn lẻ, mà là kết quả của sự tương tác phức tạp giữa nhiều biến số kinh tế – từ dòng vốn, thương mại, chính sách tiền tệ, đến kỳ vọng thị trường. Điều này cũng phản ánh một thực tế rằng mô hình thị trường ngoại hối NCO–NX, dù mang tính khái quát tốt, vẫn có những giới hạn nhất định khi áp dụng vào bối cảnh đặc thù như Việt Nam – nơi chính sách và cấu trúc thị trường có nhiều điểm khác biệt. Đồng thời, không thể bỏ qua khả năng tỷ giá được điều tiết theo hướng hỗ trợ xuất khẩu – một chiến lược phổ biến ở các nền kinh tế đang phát triển.

Reference

1. Mankiw, N. G. (2012). Principles of Economics. Cengage Learning.

2. Tepper, T., & Powell, F. (2025, March 19). Federal Funds Rate History 1990 to 2024 – Forbes Advisor. Forbes. Retrieved May 4, 2025, from https://www.forbes.com/advisor/investing/fed-funds-rate-history/

3. Các báo cáo được công bố hằng quý trên Tổng cục thống kê

Sa Vox

@CallmeSa

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất