Có nên đầu tư ngành bảo hiểm - Phần 2

Nếu cứ ôm khư khư suy nghĩ cổ phiếu nào trong ngành cũng tốt và mua vào cổ phiếu đang tăng nóng, thì bạn chết chắc rồi!

Sau khi đã tìm hiểu qua một vài khái niệm cơ bản nhất về ngành trong bài viết lần trước, chúng tôi sẽ chia sẻ tại sao chúng tôi có quan điểm thận trọng hơn với ngành bảo hiểm thời điểm hiện tại (13/04).

Trong quá trình lập kế hoạch cho năm mới, tôi đã có cơ hội để ngồi cùng với ban đầu tư của một công ty bảo hiểm lớn. Trong ước tính đơn giản của chúng tôi, nếu lãi suất tăng 1%, thì lợi nhuận sau thuế sẽ chỉ tăng khoảng hơn 3% một chút. Tất nhiên, đó chỉ là phép tính đơn giản nếu như toàn bộ khoản tiền gửi của công ty được tái tục ngay tại thời điểm đầu năm với lãi suất cao hơn. Nhưng như chúng ta đã biết, thực tế có thể còn thấp hơn như thế. Do phần lớn tài sản của các doanh nghiệp bảo hiểm phi nhân thọ là tiền gửi ngắn hạn (trung bình 80%), các hợp đồng liên tục được kí kết trong suốt cả năm, nên sẽ không có thời điểm cố định để tái tục một khoản tiền gửi bất kì, trong khi cũng ít có chuyện rút tiền trước hạn để gửi theo một kì hạn mới. Do đó, tuy lãi suất trong năm có thể tăng 1%, nhưng ảnh hưởng của lợi suất đầu tư lên toàn bộ danh mục có thể chỉ ở mức 0,5% (tính trung bình 6 tháng), khiến tăng trưởng lợi nhuận thậm chí còn thấp hơn mức đã ước tính như trên. Có thể, và trên thực tế họ đã làm, để đạt được lợi suất tốt nhất, doanh nghiệp sẽ dự báo xu hướng tiền gửi trong tương lai để lựa chọn các kì hạn phù hợp. Ví dụ, nếu ước tính lãi suất sẽ giảm, thì doanh nghiệp sẽ gia tăng tỉ lệ tiền gửi kì hạn dài hạn, còn nếu lãi suất tăng thì sẽ tăng tỉ lệ gửi kì hạn ngắn. Tuy nhiên, do chỉ thực hiện với một phần nhỏ tài sản đầu tư, nên lợi ích cũng là không đáng kể. Như vậy, nếu lãi suất tăng ít hơn mức 1% (mức chúng tôi cho rằng hợp lý hơn trong bối cảnh Chính phủ định hướng hồi phục kinh tế và hỗ trợ doanh nghiệp), thì mức tác động của việc tăng lãi suất trong năm nay chưa tác động quá nhiều lên các doanh nghiệp bảo hiểm phi nhân thọ và tái bảo hiểm. (chúng tôi không đề cập đến BVH trong phần này do mô hình kinh doanh đặc thù hơn, và có lẽ là doanh nghiệp có tác động rõ nét nhất bởi lãi suất).

Ngoài ra, trong các báo cáo khuyến nghị, những vấn đề khác cũng được đem ra nói rất nhiều để hỗ trợ (support) cho quan điểm khuyến nghị cổ phiếu bảo hiểm như: được thức đẩy bởi chính sách của nhà nước, tỉ lệ thâm nhập thấp, nhận thức của khách hàng tăng, chuyển đổi kỹ thuật số, thay đổi về luật kinh doanh bảo hiểm,… Những điều này đã được đề cập liên tục 4-5 trở lại đây và chúng tôi tin chắc sẽ còn tiếp tục được đem ra để nói cho 3-5 năm tới. Những hỗ trợ/ cải thiện về mặt hỗ trợ về mặt chính sách, hay những yếu tố vĩ mô lặp đi lặp lại như 1 cách hô khẩu hiệu vậy, và trong đầu tư, chúng tôi không tin rằng những thông tin mà ai cũng biết, ai cũng nói có nhiều ý nghĩa với việc ra quyết định đầu tư.

Một yếu tố quan trọng trong phân tích các Doanh nghiệp bảo hiểm nhưng các môi giới không hề nói với bạn, đó là ảnh hưởng tích cực của tỉ lệ bồi thường và tỉ lệ kết hợp của các doanh nghiệp bảo hiểm trong năm 2021. Như đã nói ở bài trước, do thực hiện giãn cách, tỉ lệ bồi thường đã giảm mạnh xuống chỉ còn 33,4% trong năm 2021 (từ mức 37,4% trong năm 2020). Đây chính là lý do quan trọng nhất khiến lợi nhuận của các công ty bảo hiểm tăng trưởng mạnh trong năm 2021, trung bình đạt ~19% yoy, trong khi giai đoạn bình thường, tốc độ tăng trưởng chỉ duy trì đều ở mức ~12% (tăng trưởng lợi nhuận thuần từ hoạt động kinh doanh bảo hiểm thậm chí còn cao hơn, trung bình đạt trên 65% yoy). Có thể nói, năm 2021 là năm vô cùng thuận lợi với các doanh nghiệp bảo hiểm, và chắc chắn một điều rằng tỉ lệ này sẽ giảm về mức trung bình trước đây của các doanh nghiệp khi hoạt động kinh tế ổn định trở lại. Với một nền cao như năm 2021, nếu không đảm bảo được mức tăng trưởng phí đủ lớn, chúng tôi lo sợ rằng tăng trưởng lợi nhuận sau thuế thậm chí còn thấp hơn mức trung bình quá khứ.

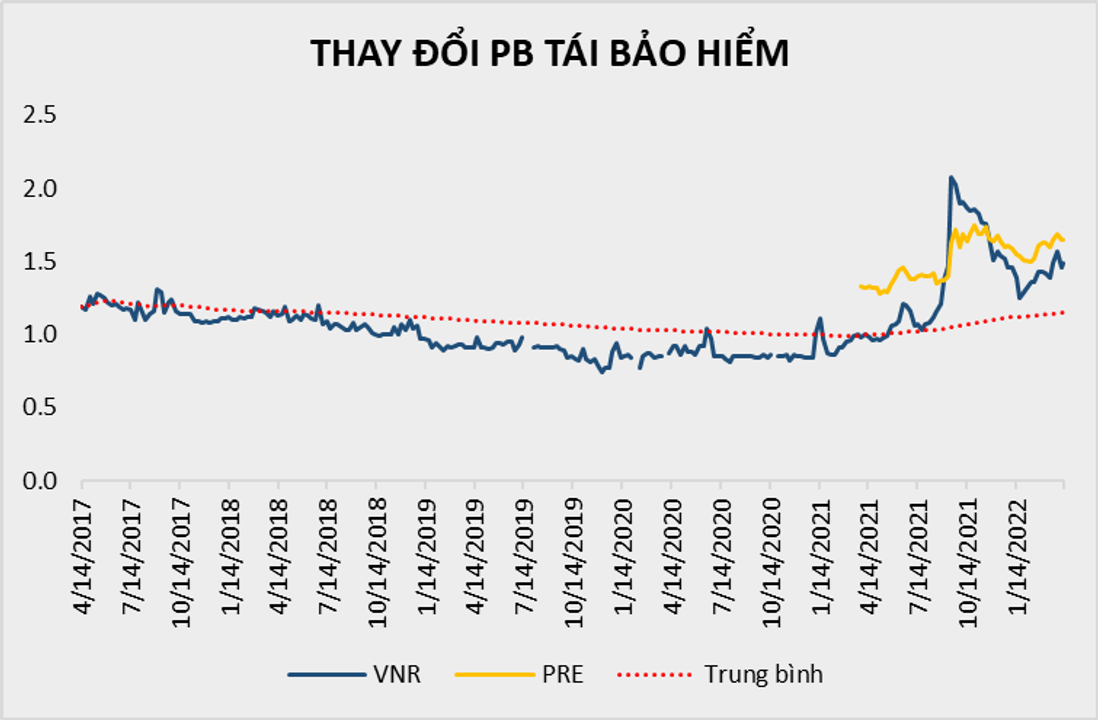

Nói về định giá, ngay cả khi là một nhà đầu tư dài hạn với tầm nhìn nhiều năm, liệu bạn có sẵn sàng mua cổ phiếu ngành bảo hiểm với giá này? Trung bình P/B toàn ngành trước đây chỉ loanh quanh ở mức 1,2x, nhưng chỉ sau một năm, mức P/B trung bình toàn ngành đã tăng vọt lên 1,8x. Ngoài yếu tố “game” tại các doanh nghiệp, chúng tôi tin rằng chưa có có cơ sở đủ mạnh để chấp nhận mức định giá mới này, do như đã trình bày ở phía trên, các yếu tố dài hạn ảnh hưởng trọng yếu đến hoạt động ổn định của các doanh nghiệp còn lâu nữa mới có thể phản ánh. Điều duy nhất có ý nghĩa lúc này, là tỉ lệ sở hữu nước ngoài tối đa tại các doanh nghiệp đã được nới lên mức 100%, mở đường cho những câu chuyện thoái vốn nhan nhản trên thị trường. Nhưng tất nhiên, không phải doanh nghiệp nào cũng được thoái vốn, và kể cả thoái vốn, nếu hãy nhìn mức giá của BVH trong đợt thoái vốn năm 2018, và mức so sánh với hiện tại xem chúng ta đã lãi được bao nhiều. Có thể nhiều người phản biện rằng là nhà đầu tư dài hạn, nắm lâu dài kiểu gì chả lãi. Vậy hãy cùng nhìn lại BVH 10 năm trước xem sao!

Theo thống kê của chúng tôi, tuy giá trị sổ sách trung bình của các doanh nghiệp phi nhân thọ tính tới hết năm 2021 chỉ tăng trưởng trung bình 9,7%, nhưng định của các doanh này đã tăng 78% (tính theo P/B trung bình) tính đến thời điểm cuối tháng 2/2022. Các doanh nghiệp trong ngành tái bảo hiểm cũng có mức tăng tương đương, vào khoảng 73%, trong khi nhân thọ có vẻ là rẻ hơn khi không những không tăng mà thậm chí còn giảm trong năm. Theo quan điểm của chúng tôi, thông tin xác nhận tỷ lệ sở hữu nước ngoài đã có tác động lớn hơn đến định giá của cổ phiếu bảo hiểm so với thông tin về tăng trưởng lợi nhuận, và thậm chí đã phản ánh cho 2,3 năm tới rồi. Như vậy, mức tăng P/B 78% của trung bình toàn ngành liệu có hợp lý? Có lẽ bạn sẽ có câu trả lời cho riêng mình.

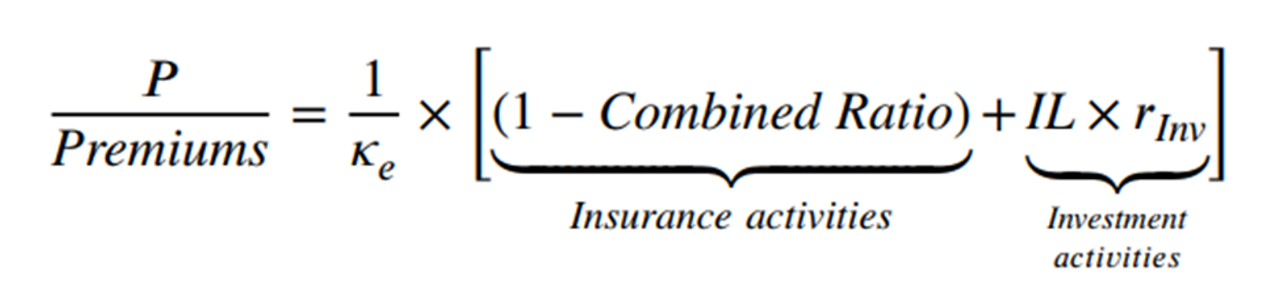

Bên cạnh P/B, đây cũng là một trong những cách định giá doanh nghiệp bảo hiểm sử dụng phương pháp Relative valuation. Như có thế thấy, tỉ số P/Premiums bị ảnh hưởng bởi 2 yếu tố là Combined ratio và lợi suât đầu tư (Rinv). Trong năm 2022, giả sử tỉ lệ kết hợp tăng trở lại mức cũ, tương ứng tăng lên 4%, trong khi lợi suất đầu tư tốt nhất cũng chỉ tăng thêm 0,5-1%, sẽ khiến mặt bằng định giá giảm xuống, chưa kể ke có thể tăng khi lãi suất trái phiếu tăng lên.Nói như thế không có nghĩa là không thể đầu tư ngành này. Chúng tôi biết, và vẫn đang theo dõi, những doanh nghiệp có giá giao dịch tương đối hợp lý, thậm chí rẻ hơn giá trị thực của nó. Nhưng sau tất cả, điều chúng tôi muốn gửi gắm ở đây là: đừng quá tin tưởng vào bất kì chuyên gian nào mà không kiểm chứng thông tin, đánh giá và research cẩn thận. Nếu cứ ôm khư khư suy nghĩ cổ phiếu nào trong ngành cũng tốt và mua vào cổ phiếu đang tăng nóng, thì bạn chết chắc

rồi!#thecontrarian#thecontrarianvietnam#bảohiểm#insurance#bvh#bmi#pti#pvi#abi#bli#vnr

The Contrarian

@TheContrarian

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất