Có nên đầu tư cổ phiếu ngành bảo hiểm? (Phần 1)

Trong thời gian vừa qua, chúng tôi đọc được khá nhiều bài viết khuyên rằng hãy mua cổ phiếu bảo hiểm khi lãi suất tăng. Nhưng liệu đây có phải là yếu tố đủ để chúng ta tự tin đầu tư cổ phiếu ngành bảo hiểm với một tâm lý thoải mái hay không?

Trong thời gian vừa qua, chúng tôi đọc được khá nhiều bài viết khuyên rằng hãy mua cổ phiếu bảo hiểm khi lãi suất tăng. Chúng tôi đồng ý rằng trong bối cảnh kinh tế hiện tại, việc lãi suất tăng là điều không thể tránh khỏi, và sẽ có ảnh hưởng một phần nào đó đến các doanh nghiệp trong ngành. Nhưng liệu đây có phải là yếu tố đủ để chúng ta tự tin đầu tư cổ phiếu ngành bảo hiểm với một tâm lý thoải mái hay không? Chúng tôi nghĩ là không!

Do nội dung bài dài, chúng tôi sẽ chia làm 2 bài viết. Trước hết, để hiểu được quan điểm của chúng tôi, hãy cùng nhau đi nhanh qua những khái niệm cần chú ý của ngành này!

1. Hoạt động kinh doanh bảo hiểm không phải là tất cả

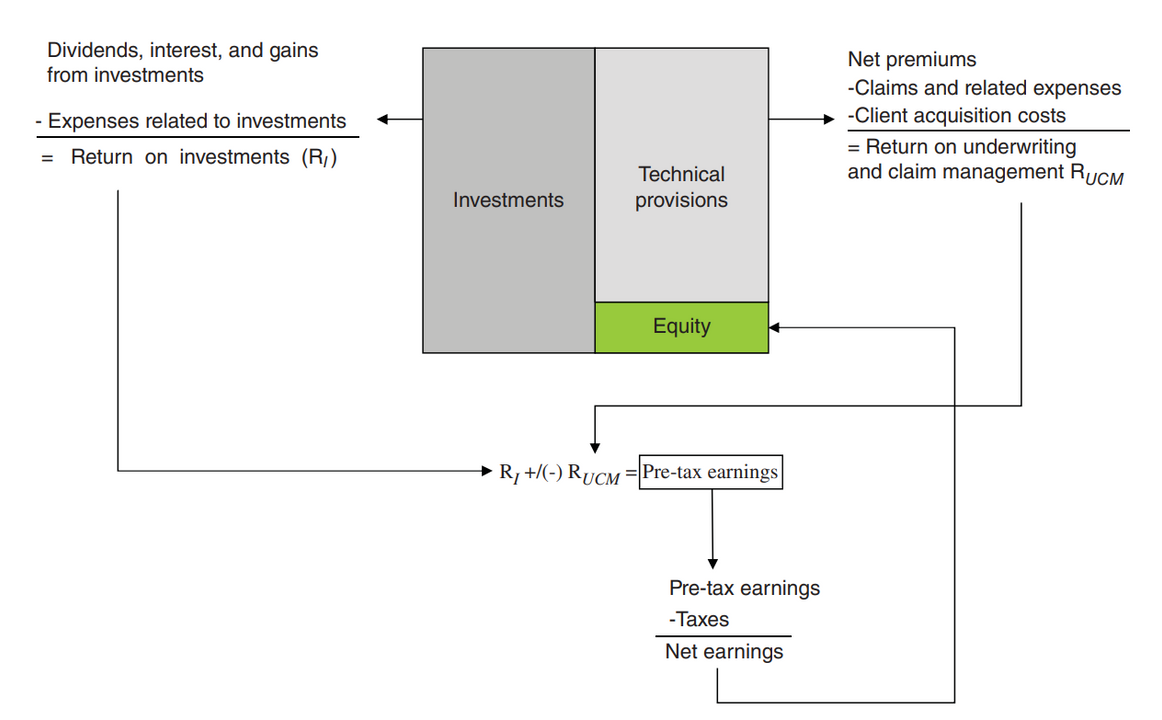

Bất kì doanh nghiệp bảo hiểm nào cũng sẽ có 2 hoạt động chính. Bên cạnh nguồn doanh thu từ hoạt động cốt lõi là kinh doanh bảo hiểm, các doanh nghiệp còn một nguồn thu khác đến từ doanh thu tài chính. Như quý độc giả đều đã biết, phí bảo hiểm thường sẽ được trả trước tại thời điểm kí hợp đồng, nhưng các khoản chi trả bồi thường sẽ xuất hiện sau khi xảy ra các tổn thất trong tương lai. Thậm chí, trong một vài trường hợp, khoảng thời gian từ lúc trả phí bảo hiểm đến khi nhận lại tiền bồi thường dài hơn so với bình thường. Việc có quãng thời gian dài giữa thời điểm nhận phí và chi trả bồi thường giúp doanh nghiệp có một lượng tiền dư và thời để đầu tư tài chính.

Điều thú vị là, một công ty bảo hiểm tạo ra giá trị không nhất thiết phải có lợi nhuận vượt trội hoặc thậm chí có sự thể hiện tích cực ở cả hai mảng. Miễn là hoạt động tốt của một trong hai nghiệp vụ này cũng sẽ có thể bù đắp được hoạt động yếu kém của mặt khác. Khi đó, về tổng thể, công ty sẽ có thể đạt được khả năng sinh lợi trên mức trung bình.

2. Danh mục đầu tư bảo hiểm có sự khác biệt giữa các loại công ty

Để dễ phân biệt, chúng tôi phân làm 3 loại hình doanh nghiệp bảo hiểm trên thị trường, bảo gồm bảo hiểm nhân thọ, phi nhân thọ và tái bảo hiểm.

- Bảo hiểm nhân thọ. Do các chính sách nhân thọ chủ yếu đề cập đến các khoản trợ cấp tử vong hoặc các khoản niên kim trọn đời, nên các rủi ro mà bảo hiểm nhân thọ bảo vệ liên quan đến cái chết hoặc tuổi thọ của người được bảo hiểm. Các bảo hiểm này thường có kì hạn dài, lên đến 10, 20 năm hoặc thậm chí là trọn đời, tùy vào từng tính chất từng loại. Với đặc điểm như vậy, các doanh nghiệp bảo hiểm nhân thọ có thể đầu tư vào các loại tài sản có kì hạn dài hơn để nhận được mức lợi suất tốt hơn (tiền gửi dài hạn, trái phiếu). Quý độc giả có thể nhận thấy điều này khi nhìn vào báo cáo tài chính của BVH. Một điều quan trọng nữa về danh mục đầu tư của các doanh nghiệp bảo hiểm, đặc biệt là bảo hiểm nhân thọ là Duration Matching – liên quan đến kỹ thuật do đó quý độc giả có thể tự tìm hiểu.

Hiện tại, 18/19 doanh nghiệp bảo hiểm nhân thọ tại Việt Nam là các doanh nghiệp nước ngoài. Chỉ có BVH là doanh nghiệp duy nhất của Việt Nam.

- Bảo hiểm phi nhân thọ là sản phẩm bảo hiểm dành cho con người và tài sản. Trái ngược với bảo hiểm nhân thọ, người tham gia bảo hiểm phi nhân thọ đóng phí một lần duy nhất để nhận lại sự bảo vệ trong năm đó. Bảo hiểm phi nhân thọ thường có kì hạn ngắn, chỉ kéo dài trong vòng 1 năm. Do đó, phần lớn danh mục đầu tư của các doanh nghiệp phi nhân thọ là tiền gửi ngắn hạn (trên 80% tổng danh mục). Tính đến cuối năm 2021, có 31 doanh nghiệp hoạt động trên thị trường, phần lớn là các doanh nghiệp nội địa.

- Tái bảo hiểm là việc chuyển rủi ro từ một doanh nghiệp bảo hiểm sang một doanh nghiệp bảo hiểm khác. Nó cho phép bên nhượng tái bảo hiểm giảm rủi ro bảo hiểm. Đơn giản có thể nói là đó việc bảo hiểm cho một doanh nghiệp bảo hiểm. Do đó, nhìn chung các doanh nghiệp tái bảo hiểm có đặc điểm giống với các doanh nghiệp bảo hiểm phi nhân thọ. Hiện tại ở Việt Nam chỉ có 2 nhà tái duy nhất là PRE và VNR. Ngoài ra, các doanh nghiệp bảo hiểm trong nước cũng sẽ nhượng tái cho các doanh nghiệp ở nước ngoài.

3. Đánh giá hiệu quả hoạt động của các doanh nghiệp

Để có thể đánh giá hiệu quả hoạt động của các doanh nghiệp bảo hiểm trong hoạt động kinh doanh cốt lõi, chúng ta sẽ sử dụng tỉ lệ bồi thường và tỉ lệ kết hợp, lần lượt tương ứng với biên lợi nhuận gộp và biên lợi nhuận thuần khi đánh giá một doanh nghiệp bình thường. Công thức đơn giản có thể hiểu như sau:

- Tỉ lệ bồi thường (claim ratio)= tổng chi phí bồi thường /tổng doanh thu phí bảo hiểm

- Tỉ lệ kết hợp (combined ratio) = (tổng chi phí bồi thường + chi phí hoạt động kinh doanh) / tổng doanh thu phí bảo hiểm

Nhìn vào công thức, độc giả có thể thấy nếu tỉ lệ này càng lớn thì lợi nhuận từ hoạt động kinh doanh cốt lõi càng nhỏ và ngược lại.

Tùy vào chiến lược hoạt động, cơ cấu sản phẩm, điều kiện thị trường mà tỉ lệ này có thể khác nhau giữa các doanh nghiệp. Mức trung bình của tỉ lệ bồi thường trong năm 2019 là 39%, và tỉ lệ kết hợp trong giai đoạn bình thường có thể dao động trong khoảng 95%-99%. Tuy vậy, trong năm 2021, dịch bệnh ảnh hưởng đến hoạt động sản xuất kinh doanh, giãn cách khắp nơi khiến yêu cầu bồi thường sụt giảm do các tai nạn giảm hẳn. Nhờ đó, các tỉ lệ này giảm từ 4-5% trong năm 2021, là mức thấp nhất trong 10 năm qua.

4. Phương pháp định giá

Giống như các doanh nghiệp hoạt động trong lĩnh vực tài chính khác, các phương pháp định giá chủ yếu có thể sử dụng bao gồm phương pháp thu nhập dôi dư (Residual income) và so sánh P/B. Bên cạnh đó, còn một phương pháp nữa được sử dụng cho các doanh nghiệp bảo hiểm, đó là so P/Premium với công thức như trong hình.

Như có thế thấy, tỉ số P/Premiums bị ảnh hưởng bởi 3 yếu tố là tỉ suất hoàn vốn yêu cầu (Ke), tỷ lệ kết hợp (Combined ratio) và lợi suât đầu tư danh mục (Rinv). Chúng tôi sẽ nói rõ sự tác động của công thức trong định giá ở bài sau.

Như vậy, chúng ta đã hiểu sơ qua về những đặc điểm quan trọng nhất của ngành. Ở bài tiếp theo, quý độc giả sẽ thấy vì sao chúng tôi không đánh giá cao ngành này trong năm nay.

#thecontrarian #thecontrarianvietnam #bảohiểm #bmi #pti #abi #bvh #pvi #bic

The Contrarian

@TheContrarian

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất