(Fred Harrison’s 18-Year Property Cycle Theory)

1. Bối cảnh lịch sử: Khi thị trường tài sản bước vào quy luật tuần hoàn

Từ đầu thế kỷ 20, giới nghiên cứu kinh tế học và tài chính – đặc biệt tại Mỹ và Anh – đã bắt đầu quan sát thấy tính chu kỳ rõ rệt trong sự vận động của giá bất động sản, đặc biệt ở các thành phố lớn như London, New York, Chicago hay Los Angeles. Trong hàng chục năm, bất chấp bối cảnh chính trị và công nghệ thay đổi, thị trường bất động sản vẫn thường xuyên trải qua các pha phục hồi – tăng trưởng nóng – điều chỉnh – khủng hoảng – và lại phục hồi, với chu kỳ trung bình rơi vào khoảng 17–18 năm.

Một trong những người đặt nền móng cho lý thuyết này là nhà nghiên cứu Fred Harrison – người đã dựa vào dữ liệu giá đất và tăng trưởng tín dụng trong suốt 200 năm tại Anh và Mỹ để tổng hợp ra lý thuyết về chu kỳ bất động sản 18 năm. Ông thậm chí đã dự báo chính xác cuộc khủng hoảng 2008 từ năm... 1997, dựa trên mô hình chu kỳ này.

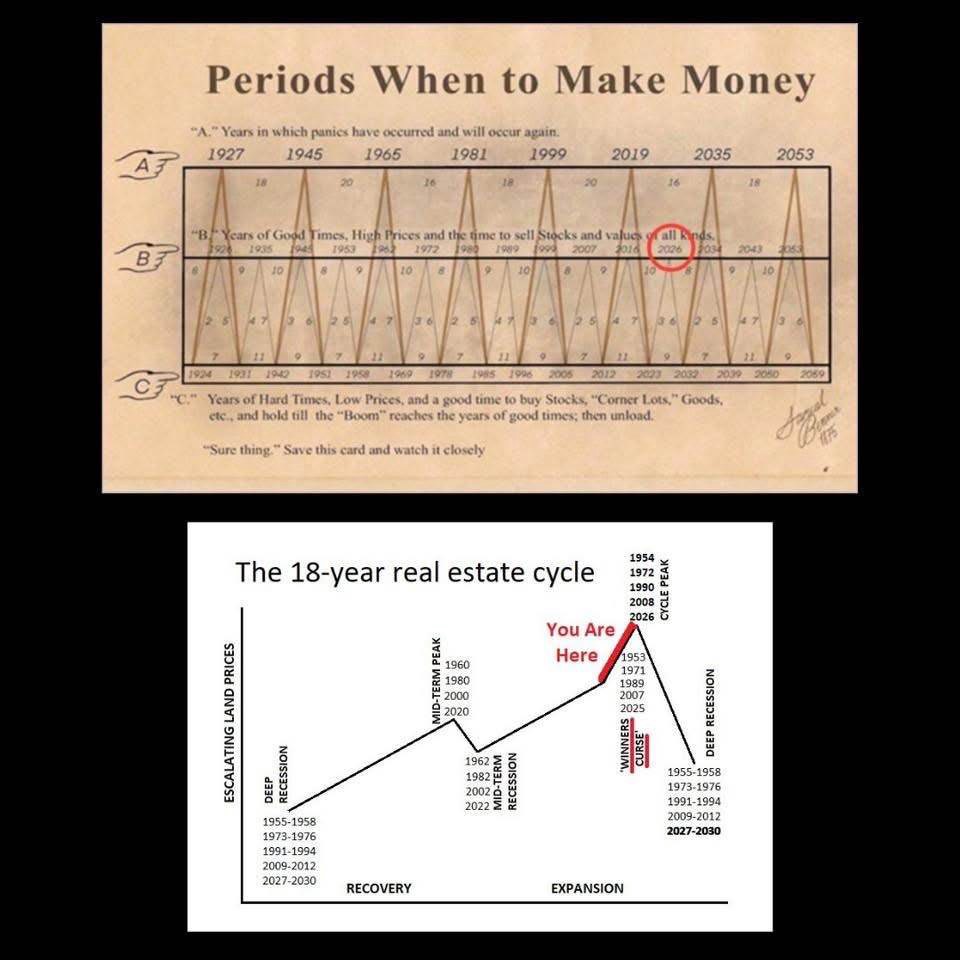

2. Cấu trúc chu kỳ 18 năm

Một chu kỳ bất động sản hoàn chỉnh thường chia làm 4 pha chính:

Pha phục hồi (Recovery – 7 năm): Sau một cuộc khủng hoảng tài chính, giá đất chạm đáy, lãi suất thấp, tín dụng bắt đầu mở rộng trở lại.

Pha tăng trưởng (Expansion – 5-6 năm): Lãi suất vẫn thấp, niềm tin kinh tế cải thiện, giá nhà đất tăng nhanh, các doanh nghiệp địa ốc mở rộng.

Pha hưng phấn (Boom – 3-4 năm): Đầu cơ xuất hiện, đòn bẩy tài chính lan rộng, giá bất động sản tăng phi mã vượt xa giá trị thật.

Pha sụp đổ (Bust – 1-2 năm): Khi lãi suất tăng hoặc tín dụng bị siết, thị trường sụp đổ, giá giảm mạnh, nợ xấu bùng nổ.

Trong mỗi chu kỳ như vậy, thường tồn tại một đỉnh phụ ở giữa – gọi là Mid-cycle slowdown, điển hình là các giai đoạn như 1966, 1982, 2001 hay 2022.

3. Vì sao chu kỳ này có thể áp dụng cho thị trường chứng khoán?

Mặc dù ban đầu mô hình này chỉ được áp dụng để phân tích bất động sản, nhưng bản chất của chu kỳ 18 năm là chu kỳ của tín dụng và dòng tiền, nên hoàn toàn có thể ứng dụng sang thị trường chứng khoán với những điểm điều chỉnh phù hợp. Dưới đây là 3 lý do chính:

(1) Chứng khoán đi trước bất động sản: Do tính thanh khoản cao hơn và độ phản ứng nhanh với lãi suất, thị trường chứng khoán thường là nơi đầu tiên nhận dòng tiền rẻ sau khi chính sách tiền tệ nới lỏng.

(2) Tín hiệu cảnh báo khủng hoảng cũng xuất hiện sớm hơn: Chứng khoán thường tạo đỉnh sớm hơn bất động sản khoảng 6–12 tháng, phản ánh kỳ vọng tăng lãi suất, suy thoái kinh tế và các rủi ro hệ thống.

(3) Dòng tiền và đòn bẩy là yếu tố xuyên suốt cả hai thị trường: Dù là cổ phiếu hay đất đai, dòng tiền dư thừa và vay nợ giá rẻ là chất xúc tác chính cho các chu kỳ tăng nóng và sụp đổ.

Lịch sử Mỹ cho thấy các cú đổ vỡ lớn của thị trường đều liên quan đến tín dụng: 1929, 1973, 1987, 2000, 2008 – tất cả đều xảy ra vào cuối pha “Expansion” hoặc “Boom” trong chu kỳ tín dụng 18 năm.

Trong bức tranh toàn cầu, thị trường tài chính Việt Nam thường vận động chậm hơn so với các nền kinh tế phát triển, đặc biệt là thị trường Mỹ – nơi khởi nguồn của phần lớn các chu kỳ tín dụng, dòng vốn và khủng hoảng tài chính thế giới.

Quan sát lịch sử cho thấy:

Sau cú sốc 2008, TTCK Mỹ phục hồi mạnh từ năm 2009, nhưng VN-Index phải mất đến tận 2013 mới thực sự tạo đáy bền vững.

Khi Mỹ tăng tốc vào giai đoạn 2015–2019, thị trường Việt Nam cũng tăng nhưng phân hóa mạnh, phải đến 2020–2021 mới thực sự bước vào "giai đoạn hưng phấn".

Khi Mỹ điều chỉnh 2022, Việt Nam chịu cú sụt giảm sâu trong năm 2022–2023, một phần do các yếu tố nội tại (trái phiếu doanh nghiệp, thanh khoản hệ thống...).

Từ đó, có thể suy luận rằng: Việt Nam đang bước vào giai đoạn bắt đầu pha "tăng tốc" (Boom Phase) của chu kỳ 18 năm, sau khi vừa trải qua một giai đoạn điều chỉnh (2022–2023) tương ứng với “mid-cycle slowdown”.

Điều này càng được củng cố khi nhìn vào các yếu tố hỗ trợ:

Lãi suất thấp và chính sách tiền tệ nới lỏng

Định giá thị trường còn thấp so với khu vực

Dòng vốn nước ngoài đang quay trở lại

Câu chuyện nâng hạng thị trường và cải cách thể chế tài chính

Tăng trưởng GDP được ưu tiên và đẩy mạnh bằng chính sách tín dụng

Tất cả các yếu tố trên cho thấy: Việt Nam đang bước vào giai đoạn "tăng giá thần tốc" – tương đương pha Expansion cuối và sắp tiến đến đỉnh của chu kỳ.

Và với độ trễ truyền thống khoảng 2–3 năm so với thị trường Mỹ, đây hoàn toàn có thể là giai đoạn vàng cho nhà đầu tư trung dài hạn.

enjoy reading

Gà Con Nhặt Thóc

@xDpigg

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất