Chu Kỳ Kinh Tế và Bong Bóng Tài Sản: Hành Trình Đi Qua Thăng Trầm của Nền Kinh Tế

Giải Mã Những Lực Kéo Ẩn Sau Sự Thịnh Vượng và Sụp Đổ

Có lẽ không có gì khiến chúng ta cảm thấy mất kiểm soát hơn việc nhìn thấy tài sản của mình bốc hơi trong một cơn bão tài chính. Hay ngược lại, cảm giác hưng phấn khi mọi thứ bạn chạm vào dường như biến thành vàng. Đó chính là bản chất của chu kỳ kinh tế và bong bóng tài sản, những làn sóng thăng trầm đã và đang định hình số phận tài chính của hàng tỷ người trên hành tinh này.

Trong hơn ba thế kỷ kể từ khi bong bóng hoa tulip vỡ tan ở Hà Lan, con người đã chứng kiến vô số chu kỳ kinh tế và bong bóng tài sản lặp đi lặp lại với những hình thức khác nhau nhưng với bản chất không đổi. Và điều đáng ngạc nhiên là mỗi lần, chúng ta lại tin rằng “lần này khác”. Nhưng điều đó có đúng không? Hãy cùng đi sâu vào hành trình tìm hiểu về những chu kỳ này, không chỉ qua con số và biểu đồ, mà qua chính trải nghiệm chung của nhân loại.

PHẦN I: Bản Chất Của Chu Kỳ Kinh Tế Và Bong Bóng Tài Sản

1.1 Khi Nền Kinh Tế Thở: Nhịp Điệu Tự Nhiên của Tăng Trưởng và Suy Thoái

Hãy tưởng tượng nền kinh tế như một sinh vật sống: nó thở, nó nhịp đập, nó có những giai đoạn phấn khích và những khoảnh khắc mệt mỏi. Chu kỳ kinh tế cũng vậy. Nó không phải là một đường thẳng tiến lên trời xanh như chúng ta hay mơ tưởng, mà là chuỗi sóng liên tiếp, đôi khi dịu nhẹ, đôi khi dữ dội, với biên độ và chu kỳ khác nhau.

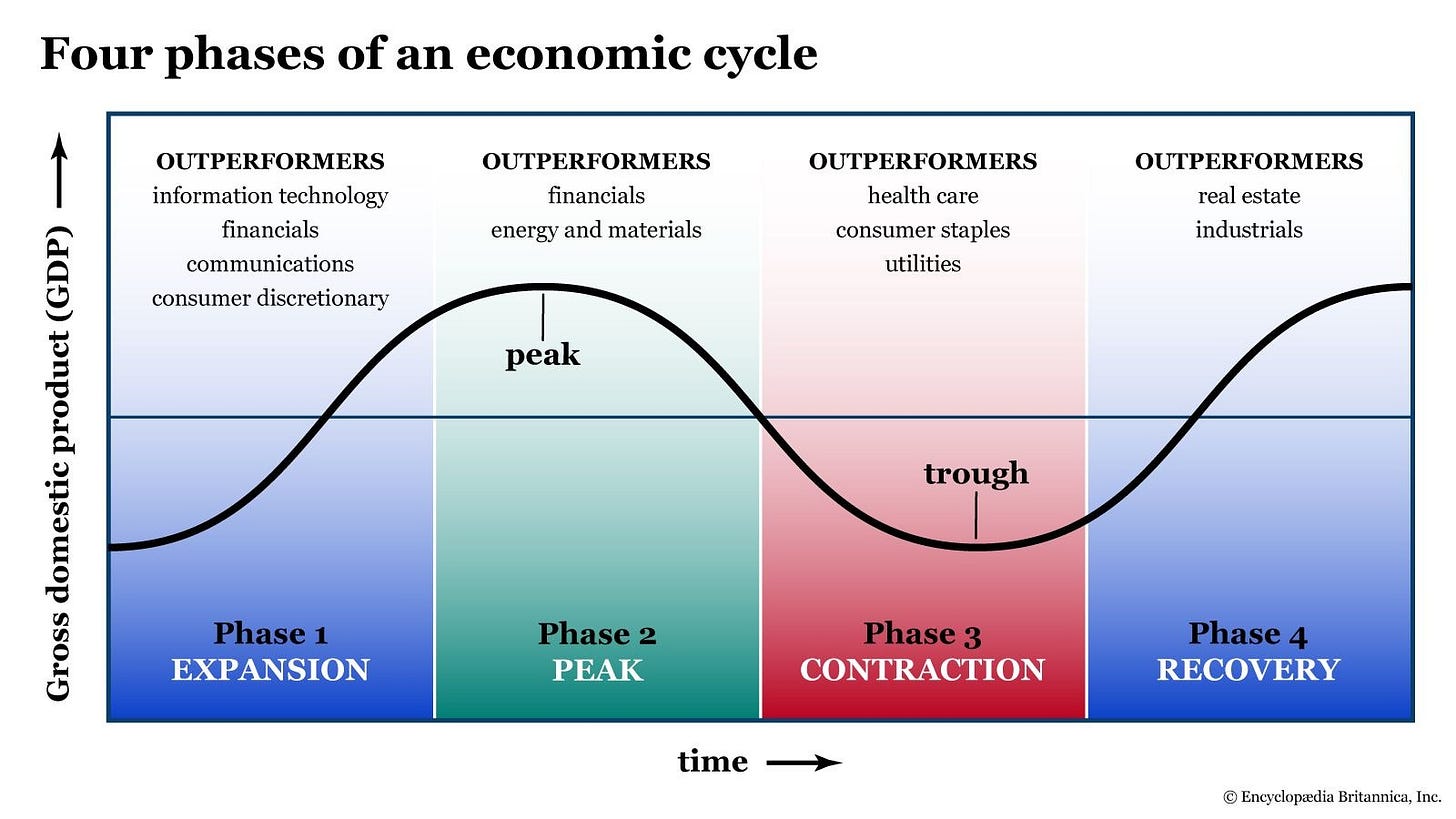

Nền kinh tế thông thường có tổng cộng 4 giai đoạn cơ bản khác nhau:

- Giai đoạn mở rộng (Expansion) đánh dấu thời kỳ tăng trưởng kinh tế tích cực. GDP tăng, tỷ lệ thất nghiệp giảm, thu nhập hộ gia đình cải thiện, và niềm tin tiêu dùng tăng cao. Doanh nghiệp mở rộng sản xuất, đầu tư vào công nghệ mới, và tuyển dụng thêm lao động. Thị trường chứng khoán thường phản ánh sự lạc quan này với xu hướng tăng giá bền vững. Lãi suất thường thấp ở giai đoạn đầu để khuyến khích vay mượn và đầu tư.

- Giai đoạn đỉnh (Peak) là điểm chuyển tiếp quan trọng. Tại đây, nền kinh tế đạt mức tăng trưởng tối đa trước khi bắt đầu suy giảm. Các dấu hiệu cảnh báo thường xuất hiện như lạm phát tăng cao do nhu cầu vượt cung, thị trường lao động quá nóng với tỷ lệ thất nghiệp cực thấp, và định giá tài sản đạt mức cao kỷ lục. Các ngân hàng trung ương thường bắt đầu thắt chặt chính sách tiền tệ để kiểm soát lạm phát, tạo áp lực lên chi phí vay.

- Giai đoạn suy thoái nhẹ (Contraction/Recession) xảy ra khi GDP giảm trong hai quý liên tiếp. Doanh số bán hàng giảm, doanh nghiệp cắt giảm chi phí, sa thải nhân viên, và hoãn các kế hoạch đầu tư. Người tiêu dùng thắt chặt chi tiêu do lo ngại về triển vọng việc làm. Thị trường chứng khoán sụt giảm, tài sản mất giá, và niềm tin sụp đổ. Trong trường hợp nghiêm trọng, suy thoái nhẹ có thể biến thành suy thoái nặng (depression) kéo dài nhiều năm.

- Giai đoạn hồi phục (Recovery) bắt đầu sau khi nền kinh tế chạm đáy và các chỉ số vĩ mô dần ổn định trở lại. Trong giai đoạn này, GDP ngừng giảm và bắt đầu tăng trưởng chậm, tỷ lệ thất nghiệp vẫn còn cao nhưng không tăng thêm, và niềm tin của người tiêu dùng cũng như doanh nghiệp từng bước được khôi phục. Các ngân hàng trung ương thường duy trì chính sách tiền tệ nới lỏng với lãi suất thấp để kích thích tín dụng và đầu tư. Doanh nghiệp bắt đầu tái tuyển dụng ở mức thận trọng, khôi phục các kế hoạch sản xuất bị trì hoãn, và tận dụng chi phí đầu vào thấp để cải thiện lợi nhuận. Trên thị trường tài chính, giá tài sản thường phục hồi trước nền kinh tế thực, phản ánh kỳ vọng vào một chu kỳ tăng trưởng mới. Mặc dù đà hồi phục ban đầu còn mong manh và dễ bị gián đoạn bởi các cú sốc bên ngoài, đây chính là giai đoạn đặt nền móng cho chu kỳ mở rộng tiếp theo của nền kinh tế.

Trong giai đoạn mở rộng, tất cả chúng ta đều cảm nhận được sự sống động đó. Các cửa hàng đông khách, bạn bè tìm được việc làm tốt hơn, tiền lương tăng, và cảm giác tương lai đang rộng mở. Đây là lúc doanh nghiệp dám mơ lớn. Họ thuê thêm người, mở rộng nhà máy, đầu tư vào công nghệ mới. Người tiêu dùng như chúng ta cũng cảm thấy tự tin hơn, sẵn sàng chi tiêu cho chiếc ô tô mới, ngôi nhà rộng hơn, hay kỳ nghỉ xa xỉ. Thị trường chứng khoán phản ánh niềm lạc quan này với những con số xanh trên các bảng điện tử. Mọi thứ dường như hoàn hảo, và chúng ta bắt đầu tin rằng nó sẽ kéo dài mãi mãi.

Nhưng rồi đỉnh đến. Nó là điểm chuyển tiếp tinh tế mà ít ai nhận ra cho đến khi ta đã đi qua nó. Lạm phát bắt đầu len lỏi vào giỏ hàng hàng tuần của bạn: giá thực phẩm tăng, xăng đắt hơn, tiền thuê nhà leo thang. Các ngân hàng trung ương, lo lắng về sự nóng lên quá mức của nền kinh tế, bắt đầu tăng lãi suất. Chi phí vay tăng lên, và từ từ, bánh xe của sự tăng trưởng bắt đầu quay chậm lại.

Suy thoái không đến một cách đột ngột như một cơn sóng thần, mà len lỏi như làn sương mờ buổi sáng. Đầu tiên là những dấu hiệu nhỏ , như công ty bạn đình chỉ tuyển dụng, một cửa hàng quen thuộc đóng cửa, bạn bè bắt đầu lo lắng về công việc. Rồi báo chí bắt đầu dùng từ “suy thoái”: hai quý liên tiếp tăng trưởng âm. Người ta cắt giảm chi tiêu không cần thiết. Doanh nghiệp sa thải nhân viên để cắt giảm chi phí. Một vòng xoáy xuống hình thành: ít việc làm → ít chi tiêu → ít doanh thu → thêm sa thải. Những ngôi nhà từng dễ dàng bán giờ nằm im lìm trên thị trường. Thị trường chứng khoán đỏ lửa, và thiêu rụi với nó là hy vọng về một tương lai tươi sáng của nhiều người.

Cuối cùng, chúng ta chạm đáy, khoảnh khắc tối tăm nhất trước bình minh. Thất nghiệp cao, niềm tin thấp, mọi người níu chặt những gì còn lại. Nhưng đây cũng là nơi mầm mống của sự phục hồi được gieo trồng. Giá cả giảm xuống mức hợp lý. Chính phủ và ngân hàng trung ương can thiệp với gói kích thích và cắt giảm lãi suất. Từ từ, rất từ từ, những tia sáng đầu tiên của hy vọng xuất hiện: một báo cáo việc làm tích cực, doanh số bán lẻ cải thiện, vài công ty công bố kế hoạch mở rộng. Và chu kỳ bắt đầu lại.

1.2 Các Lý Thuyết Giải Thích Chu Kỳ Kinh Tế Phổ Biến: Bốn Cách Nhìn, Bốn Câu Chuyện

Điều thú vị là các nhà kinh tế có những cách giải thích khác nhau về tại sao chu kỳ này tồn tại, và mỗi quan điểm mang một bài học riêng.

- Lý thuyết Keynes (Keynesian Theory): nhấn mạnh vai trò của tổng cầu - tổng chi tiêu trong việc quyết định chu kỳ kinh tế. John Maynard Keynes lập luận rằng vấn đề nằm ở sự dao động trong chi tiêu tổng hợp, đặc biệt là đầu tư tư nhân và chi tiêu tiêu dùng. Khi niềm tin lung lay, mọi người và doanh nghiệp đồng loạt cắt giảm chi tiêu, tạo ra cú sốc làm nền kinh tế rơi vào vòng xoáy xuống. Keynes ủng hộ việc chính phủ phải can thiệp, chi tiêu thông qua chính sách tài khóa mở rộng để bù đắp sự thiếu hụt trong nhu cầu tư nhân.

- Trường phái Áo (Austrian School): giải thích chu kỳ kinh tế thông qua lăng kính can thiệp của ngân hàng trung ương. Họ cho rằng khi lãi suất được duy trì ở mức thấp nhân tạo bởi ngân hàng trung ương, nó sẽ gửi tín hiệu sai đến thị trường và khuyến khích đầu tư quá mức vào các dự án không bền vững. Khi lãi suất cuối cùng phải tăng để phản ánh thực tế kinh tế, những khoản đầu tư sai lầm này bị lộ diện và sụp đổ, qua đó dẫn đến suy thoái. Theo quan điểm này, suy thoái là giai đoạn thanh lọc cần thiết để điều chỉnh những méo mó trong cấu trúc sản xuất.

- Lý thuyết chu kỳ kinh doanh thực (Real Business Cycle): từ trường phái tân cổ điển, cho rằng các cú sốc công nghệ và năng suất là động lực chính của chu kỳ. Những thay đổi trong công nghệ, giá năng lượng, hoặc các yếu tố cung khác tạo ra các làn sóng lan tỏa trong nền kinh tế. Theo quan điểm này, chu kỳ là phản ứng tối ưu của các tác nhân kinh tế đối với những thay đổi trong môi trường.

- Lý thuyết Minsky về tính bất ổn tài chính (Minsky’s Financial Instability Hypothesis): đưa ra quan sát sâu sắc rằng chính sự ổn định lại tạo ra bất ổn, nhấn mạnh vai trò của chu kỳ tín dụng trong việc tạo ra sự thay đổi của các chu kỳ kinh tế. Hyman Minsky lập luận rằng trong thời kỳ ổn định kéo dài, các tác nhân kinh tế dần dần chấp nhận rủi ro mạo hiểm hơn: ngân hàng nới lỏng tiêu chuẩn cho vay, doanh nghiệp và cá nhân vay nhiều hơn, tin rằng mọi thứ sẽ ổn. Điều này dẫn đến việc tích lũy nợ nguy hiểm và cuối cùng, một sự kiện xấu kích hoạt có thể khiến toàn bộ hệ thống sụp đổ khi mọi người đồng loạt cố gắng giảm đòn bẩy.

Thật ra, cả bốn quan điểm đều có phần đúng. Chu kỳ kinh tế không phải do một nguyên nhân đơn lẻ mà là sự tương tác phức tạp giữa tâm lý con người, chính sách, công nghệ, và những cú sốc không lường trước. Hiểu được điều này giúp chúng ta có cái nhìn đầy đủ hơn: không có công thức ma thuật nào để loại bỏ các chu kỳ kinh tế, và bất kỳ ai tuyên bố ngược lại đều nên được xem xét với sự hoài nghi lành mạnh.

1.3 Khi Giấc Mơ Biến Thành Ảo Tưởng: Giải Mã Bong Bóng Tài Sản

Nếu chu kỳ kinh tế là nhịp thở tự nhiên của nền kinh tế, thì bong bóng tài sản giống như cơn sốt, một trạng thái bất thường, khi nhiệt độ tăng cao một cách nguy hiểm và mọi thứ có vẻ bị méo mó. Đây là lúc giá của một tài sản (có thể là cổ phiếu, nhà đất, tiền điện tử, hay thậm chí tulip) bay cao vượt xa bất kỳ giá trị thực tế nào.

Nhưng bong bóng tài sản không phải là hiện tượng đơn thuần về số liệu kinh tế. Nó là một câu chuyện về tâm lý con người, về hy vọng và tham lam, về FOMO (nỗi sợ bỏ lỡ), và về ảo tưởng tập thể. Để thực sự hiểu bong bóng, chúng ta cần hiểu chính mình.

1. Tại Sao Chúng Ta Cứ Mắc Bẫy Lặp Đi Lặp Lại?

- Hiệu ứng bầy đàn (Herding behavior): là xu hướng tự nhiên của con người muốn làm theo số đông, đã ăn sâu vào DNA của chúng ta. Hàng nghìn năm tiến hóa đã dạy tổ tiên chúng ta rằng đi theo đám đông là an toàn. Khi cả bộ lạc chạy, bạn cũng chạy theo, không đặt câu hỏi. Trong thị trường tài chính, Khi nhà đầu tư thấy người khác kiếm tiền từ một tài sản đang tăng giá, họ sợ bỏ lỡ cơ hội (FOMO - Fear of Missing Out), và nhảy vào thị trường mà không phân tích kỹ. Điều này tạo ra một vòng phản hồi dương: giá tăng thu hút nhiều người mua hơn, giá càng tăng cao hơn.

- Sai lệch xác nhận (Confirmation bias): khi chúng ta trở thành luật sư giỏi nhất cho quyết định của chính mình. Một khi đã mua một tài sản, các nhà đầu tư thường có xu hướng chỉ chú ý đến các thông tin ủng hộ quyết định của họ và bỏ qua hoặc hạ thấp các dấu hiệu cảnh báo khác. Trong một bong bóng, người ta tìm đủ mọi lý do để biện minh cho mức giá cao như “lần này khác”, “công nghệ mới thay đổi mọi thứ”, hoặc “nguồn cung hạn chế”. Nhưng quy tắc trọng lực vẫn là quy tắc trọng lực, dù bạn có gọi nó là gì đi nữa.

- Ảo tưởng kiểm soát (illusion of control): một trong những thiên kiến nguy hiểm nhất. Các nhà đầu tư tin rằng họ có thể thoát ra đúng lúc trước khi bong bóng vỡ. Họ nghĩ mình thông minh hơn thị trường và có thể nhận biết đỉnh. Trong thực tế, hầu hết không thể làm được điều này. Nghiên cứu cho thấy ngay cả các nhà giao dịch chuyên nghiệp cũng hiếm khi thực hiện được việc ra vào đúng lúc trong thị trường. Nhưng bộ não chúng ta được thiết kế để trở nên tự tin quá mức, đó là lý do tại sao 80% tài xế tin rằng họ lái xe tốt hơn mức trung bình, một điều rõ ràng về mặt toán học là không thể.

- Hiệu ứng giàu có trên giấy (Wealth effect): xảy ra khi giá tài sản tăng khiến mọi người cảm thấy giàu có hơn, dẫn đến chi tiêu nhiều hơn, và cuối cùng vay nợ nhiều hơn dựa trên giá trị tài sản đang phồng lên. Khi bạn thấy danh mục đầu tư của mình tăng gấp đôi, gấp ba, bạn bắt đầu cảm thấy mình có nhiều tiền hơn. Kết quả, bạn chi tiêu nhiều hơn. Bạn vay tiền để đầu tư thêm, dùng tài sản đang tăng giá làm thế chấp. Điều này càng thúc đẩy nền kinh tế và giá tài sản tăng thêm, tạo vòng lặp mạnh mẽ. Nhưng sự giàu có đó chỉ tồn tại trên giấy. Khi bong bóng vỡ, nó tan biếnnhư sương mai, chỉ để lại nợ nần và sự hối hận.

2. Nhiên Liệu của Bong Bóng Tài Sản: Tín Dụng Dễ Dàng

Nhưng tâm lý con người chỉ là một phần của câu chuyện. Hầu hết các bong bóng lớn đều có một yếu tố chung: tín dụng quá dễ dàng. Khi lãi suất thấp và ngân hàng sẵn sàng cho vay, mọi người có thể vay tiền để đầu tư nhiều hơn khả năng thực sự của họ. Đòn bẩy tài chính này như một cái khuếch đại, nó làm tăng lợi nhuận trong thời kỳ tốt, nhưng biến tổn thất thành thảm họa trong thời kỳ xấu.

Hãy nghĩ về nó theo cách này: Nếu bạn mua một căn nhà $500,000 với $100,000 tiền mặt của mình và $400,000 vay ngân hàng, và giá nhà tăng 20%, thay vì kiếm được 20% trên khoản đầu tư của mình, bạn kiếm được 100%! Căn nhà giờ trị giá $600,000, và vốn của bạn tăng từ $100,000 lên $200,000. Thật tuyệt vời, phải không? Nhưng hãy xem điều gì xảy ra khi giá giảm 20%. Căn nhà còn $400,000 - đúng bằng số tiền bạn nợ ngân hàng. Vốn của bạn bốc hơi hoàn toàn. Nếu giá giảm 30%, bạn “underwater”: nợ nhiều hơn giá trị căn nhà. Đây chính xác là thảm kịch của hàng triệu người Mỹ năm 2008.

Chu kỳ tín dụng thường tự củng cố theo cả hai hướng. Trong thời kỳ tốt, giá tài sản tăng làm cho tài sản thế chấp có giá trị hơn, cho phép vay nhiều hơn, đẩy giá lên cao hơn nữa. Ngân hàng trở nên lạc quan và nới lỏng tiêu chuẩn cho vay. Mọi người cảm thấy an toàn vay nhiều hơn. Nhưng khi chu kỳ đảo chiều, nó biến thành vòng xoáy tử thần: giá giảm → tài sản thế chấp mất giá → ngân hàng thắt chặt tín dụng → ít người mua được → giá giảm thêm.

Ngoài ra, bong bóng thường đi kèm với sự xuất hiện của các sản phẩm phái sinh tài chính, đặc biệt ở giai đoạn cuối của chu kỳ nợ. Đây là những sản phẩm mới, phức tạp, hứa hẹn “lợi nhuận cao, rủi ro thấp” —> một cụm từ phải khiến bạn hoài nghi ngay lập tức vì trong tài chính, không có bữa trưa nào miễn phí. Trong bong bóng nhà đất năm 2008, chúng ta có MBS (chứng khoán được bảo đảm bằng thế chấp), CDO (nghĩa vụ nợ thế chấp), và cả CDO-squared, những công cụ phức tạp đến mức ngay cả nhiều người bán chúng cũng không hiểu đầy đủ. Khi thị trường nhà đất sụp đổ, các công cụ này cũng mất giá hàng loạt, gây ra hiệu ứng lan truyền (contagion) và dẫn đến khủng hoảng tài chính toàn cầu.

1.4 Vòng Đời Của Một Bong Bóng: Từ Hạt Giống Đến Thảm Họa

Mỗi bong bóng đều có một câu chuyện riêng, nhưng tất cả đều đi qua các giai đoạn vòng đời tương tự nhau.

- Giai đoạn manh nha: Thường bắt đầu với một sự thay đổi cơ bản hợp lý: một công nghệ mới xuất hiện với tiềm năng thực sự, một chính sách thuận lợi được ban hành, một thay đổi nhân khẩu học tạo ra cơ hội mới. Những nhà đầu tư sáng suốt, thực sự “làm bài tập về nhà,” nhận ra tiềm năng và bắt đầu tích lũy. Giá tăng một cách hợp lý, phản ánh giá trị cơ bản đang cải thiện. Mọi thứ vẫn lành mạnh ở giai đoạn này.

- Giai đoạn tăng tốc: Bắt đầu khi câu chuyện hay tin tức về lợi nhuận lan rộng, thu hút một lượng lớn nhà đầu tư mới. Bạn nghe câu chuyện về người hàng xóm đầu tư $10,000 và giờ có $30,000. Đồng nghiệp của bạn không ngừng nói về “cơ hội thế kỷ.” Giá tăng nhanh hơn, vượt xa mức tăng trưởng cơ bản. Nhưng vẫn có thể biện minh dựa trên giá trị cơ bản đang tăng, chỉ là bây giờ mọi người đã chiết khấu cho một tương lai rất lạc quan.

- Giai đoạn hưng phấn: Là giai đoạn nguy hiểm nhất. Giá bay lên theo cấp số nhân. Logic bị vứt ra ngoài cửa sổ. Mọi người tin rằng “lần này khác” và các quy tắc cũ không còn áp dụng. Những người cảnh báo về định giá phi lý bị chế giễu là “không hiểu” hoặc “đã bỏ lỡ chuyến tàu.” Đầu cơ trở thành hoạt động phổ biến. Người ta bỏ việc để giao dịch toàn thời gian. Các buổi tiệc tràn ngập câu chuyện về lợi nhuận kỳ diệu. Định giá tăng gấp 10, gấp 50 lần được hợp lý hóa bằng các lý thuyết sáng tạo. “Bạn không thể định giá bằng các số liệu truyền thống,” họ nói. Một số nhà đầu tư sáng suốt nhất bắt đầu chốt lời lúc này, nhưng dòng tiền vào vẫn quá mạnh nên giá vẫn tiếp tục tăng. Họ nhìn từ xa với sự kết hợp giữa nhẹ nhõm và tiếc nuối khi giá tiếp tục bay cao hơn. “Có lẽ tôi đã sai,” một số nghĩ. Nhưng họ không sai, chỉ là họ đã rời bữa tiệc sớm.

- Giai đoạn hoảng loạn: Thường bắt đầu với một sự kiện tưởng chừng như vô hại: một công ty vỡ nợ, một báo cáo kinh tế xấu, một nhà đầu tư lớn bán ra. Giá không tăng nữa, thậm chí giảm một chút, báo hiệu tâm lý bắt đầu đảo chiều nhanh chóng. Một vài người quyết định chốt lời, dẫn đến giá giảm nhiều hơn. Giá giảm khiến người vay margin (vay ký quỹ) bị gọi về và buộc phải bán. Hoảng loạn lan tỏa khắp nơi. Trong vài tuần hoặc vài tháng, giá hoàn toàn sụp đổ. Những người mua ở đỉnh, thường là những nhà đầu tư bán lẻ không có kinh nghiệm, chịu tổn thất khủng khiếp. Mọi người tự hỏi làm sao họ có thể ngu ngốc đến vậy. Nhưng thực ra, họ không ngu ngốc, họ chỉ là con người.

PHẦN II: Những Bài Học Đắt Giá Từ Lịch Sử

Lịch sử không lặp lại chính xác, nhưng như Mark Twain nói, nó có “vần điệu với nhau.” Nhìn lại các bong bóng lớn trong quá khứ, chúng ta thấy những khuôn mẫu tương tự đáng kinh ngạc lặp đi lặp lại.

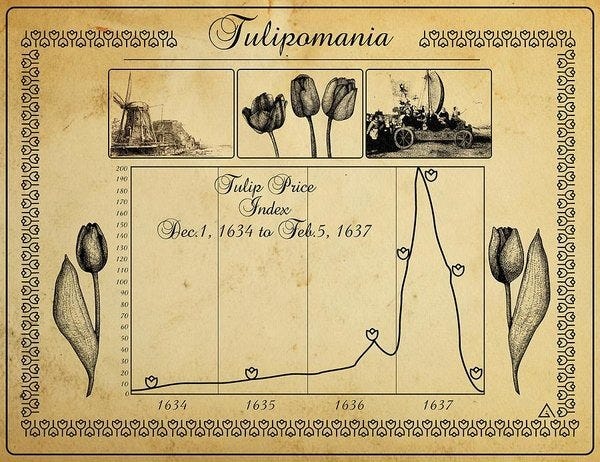

2.1 Hoa Tulip: Bong Bóng Nguyên Thủy

Đôi khi có vẻ phi lý khi nghĩ rằng ở Hà Lan thế kỷ 17, một củ hoa tulip có thể đáng giá bằng một ngôi nhà lớn. Nhưng hãy thử đặt mình vào bối cảnh thời đó. Hà Lan là cường quốc kinh tế của thế giới, giàu có đột ngột từ thương mại toàn cầu. Hoa Tulip, được nhập từ Thổ Nhĩ Kỳ, là thứ hoàn toàn mới lạ và kỳ diệu, là những bông hoa rực rỡ mà không giống với bất cứ thứ gì châu Âu từng thấy. Trong một xã hội coi trọng địa vị, việc trồng hoa tulip quý hiếm trong vườn là cách thể hiện sự giàu có và tinh tế.

Một số giống có hoa văn kỳ lạ, vân đốm được tạo ra bởi virus (điều mà họ không biết lúc đó), trở nên cực kỳ quý giá. Thị trường kỳ hạn phát triển, cho phép mọi người giao dịch củ tulip chưa được trồng. Đòn bẩy tăng vọt. Công nhân, thợ thủ công, mọi người từ mọi tầng lớp nhảy vào, tin rằng họ đã tìm ra cách làm giàu nhanh.

Vào tháng 2 năm 1637, bong bóng vỡ đột ngột. Không ai biết chính xác tại sao. Có thể một đợt đấu giá thất bại, có thể chỉ là nhận thức tập thể rằng mọi thứ đã đi quá xa. Trong vài tuần, giá sụp đổ hơn 90%. Những người từng nghĩ mình giàu có bỗng trở nên nghèo khó. Hợp đồng trở nên vô giá trị. Kinh tế Hà Lan rung chuyển.

Câu chuyện này được kể lại không phải để chế giễu những người Hà Lan trong quá khứ, mà như một lời nhắc nhở rằng không có điều gì mới dưới ánh mặt trời. Tâm lý thúc đẩy bong bóng tulip (FOMO, tham lam, niềm tin vào sự giàu có dễ dàng) giống hệt những gì chúng ta thấy hôm nay với tiền điện tử, NFT, hay bất kỳ tài sản “nóng” nào khác.

2.2 Dotcom: Khi Tương Lai Đến Quá Sớm

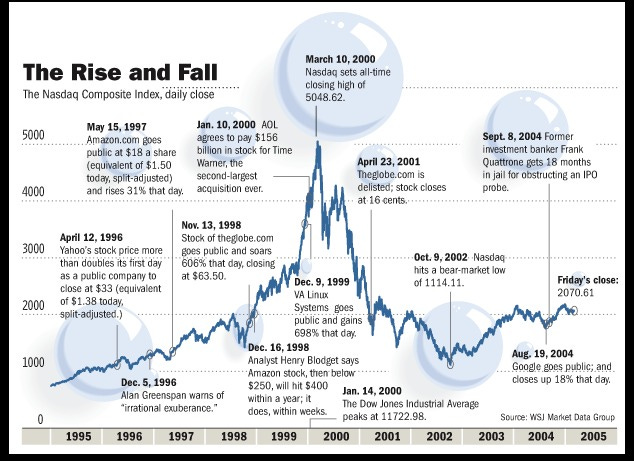

Cuối những năm 1990, Internet thực sự đang thay đổi thế giới. Những dự đoán rằng nó sẽ biến đổi thương mại, truyền thông, và hầu hết mọi khía cạnh của cuộc sống bắt đầu xuất hiện khắp nơi. Chúng ta đã chứng kiến một cuộc chạy đua điên cuồng. Bất kỳ công ty nào thêm “.com” vào tên đều thấy giá cổ phiếu tăng vọt. Mô hình kinh doanh? Không quan trọng. Lợi nhuận? Đó là tư duy cũ. “Chúng tôi đang tập trung vào tăng trưởng người dùng,” họ nói. “Tiền sẽ đến sau.” Pets.com chi hàng triệu đô la cho quảng cáo Super Bowl trong khi bán thức ăn chó với giá rẻ hơn giá mua. Webvan hứa sẽ giao tạp hóa trong 30 phút, đốt hàng trăm triệu vốn để xây dựng cơ sở hạ tầng cho nhu cầu chưa tồn tại.

Các nhà phân tích phát minh ra số liệu mới để biện minh cho định giá: “Giá trên lượt nhấp chuột”, “Giá trên người dùng đăng ký,” bất cứ thứ gì trừ lợi nhuận thực tế. NASDAQ tăng từ khoảng 1,000 điểm năm 1995 lên 5,048 điểm vào tháng 3/2000, tăng gấp năm lần trong năm năm. IPO diễn ra hàng tuần, nhiều công ty tăng giá gấp đôi hoặc gấp ba trong ngày đầu tiên giao dịch.

Vào lúc đó, nếu bạn là người hoài nghi, bạn sẽ bị coi như người thiếu hiểu biết. “Bạn không thấy sao? Đây là nền kinh tế mới. Các quy tắc cũ không còn áp dụng.” Nhưng trọng lực, như Einstein có thể nhắc nhở chúng ta, không phải là quy tắc có thể thay đổi, nó là định luật.

Khi bong bóng chứng khoán công nghệ vỡ từ 2000-2002, nó vỡ theo một cách vô cùng tàn khốc. NASDAQ mất hơn 75% giá trị. Hàng nghìn công ty dotcom biến mất, có thể kể đến những cái tên như eToys, Kozmo, Boo.com. Hàng nghìn tỷ đô la vốn hóa thị trường bốc hơi. Nhiều người mất việc, mất tiền tiết kiệm, mất niềm tin.

Nhưng những người lạc quan về Internet không hoàn toàn sai. Họ chỉ sai về thời gian và ai sẽ thắng. Amazon tồn tại và ngày nay là một trong những công ty lớn nhất thế giới. Google, không phải trong đợt IPO điên cuồng đó, trở thành công ty công nghệ thống trị. Internet thực sự đã biến đổi mọi thứ, chỉ là mất nhiều thời gian hơn và ít công ty thành công hơn mọi người nghĩ.

Đây là bài học quan trọng: trong một bong bóng, câu chuyện dài hạn có thể hoàn toàn đúng trong khi ở ngắn hạn thì hoàn toàn sai. Việc phân biệt giữa hai điều này là yếu tố làm nên sự khác biệt giữa những nhà đầu tư thành công và những người chịu thất bại.

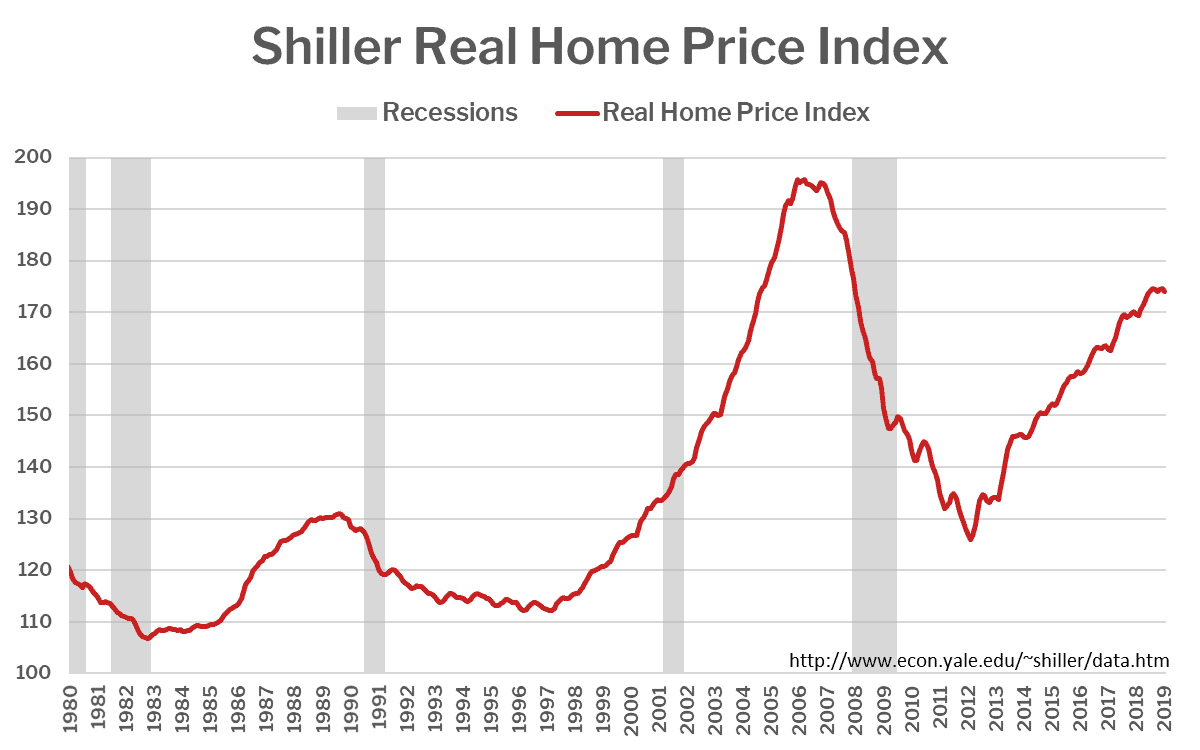

2.3 2008: Khi Giấc Mơ Sở Hữu Nhà Trở Thành Ác Mộng

Nếu dotcom là câu chuyện về tham vọng công nghệ đi quá xa, thì khủng hoảng 2008 là câu chuyện về một giấc mơ Mỹ bị bóp méo trở thành thảm họa toàn cầu. Và không giống như bong bóng công nghệ chỉ ảnh hưởng chủ yếu đến các nhà đầu tư, bong bóng này ảnh hưởng đến tất cả mọi người, vì nó liên quan đến nhà cửa và bất động sản.

Câu chuyện bắt đầu một cách vô cùng tốt đẹp. Cuối những năm 1990 và đầu những năm 2000, lãi suất nhìn chung rất thấp. Chính phủ khuyến khích việc sở hữu nhà như một chính sách xã hội. Giá nhà bắt đầu tăng, và trong một thời gian, mọi thứ có vẻ tuyệt vời. Hầu hết các gia đình có thể mua nhà. Giá trị tài sản tăng làm mọi người cảm thấy giàu có hơn. Họ chi tiêu nhiều hơn, kích thích nền kinh tế.

Nhưng sau đó mọi thứ bắt đầu méo mó. Một giả định nguy hiểm lan rộng: “Giá nhà trên toàn nước Mỹ sẽ không bao giờ giảm đồng thời.” Đây là một niềm tin không có cơ sở lịch sử, nhưng lại trở thành giáo lý cho cả ngành tài chính.

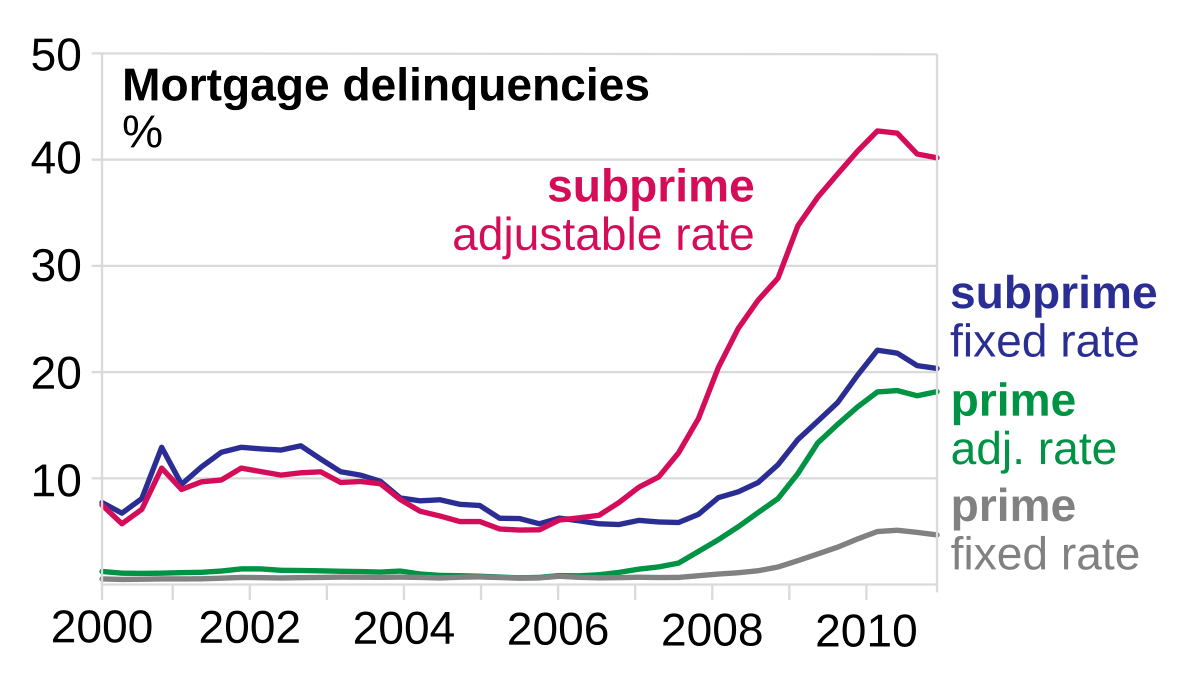

Các ngân hàng và tổ chức cho vay, nhìn thấy lợi nhuận dễ dàng từ việc bán khoản vay cho Phố Wall để chứng khoán hóa (MBS), bắt đầu nới lỏng tiêu chuẩn cho vay đến mức vô lý. Họ cho vay mà không quan tâm liệu người vay có khả năng trả nợ hay không.

Thị trường subprime (cho vay cho người có tín dụng yếu) bùng nổ mạnh. Người ta được mời chào những khoản vay với lãi suất “teaser” cực thấp trong 2–3 năm đầu, sau đó điều chỉnh tăng vọt. Khi người vay lo lắng, nhân viên cho vay chỉ nói: “Đừng lo. Giá nhà sẽ tăng. Khi đó anh tái tài trợ (refinance) là xong.”

Điên rồ hơn nữa, hàng loạt khoản vay được phê duyệt không cần xác minh thu nhập, công việc hay tài sản. Đó là các khoản vay NINJA (No Income, No Job, No Assets). Người vay khai khống thu nhập, nhưng không ai kiểm tra, vì toàn bộ hệ thống được khuyến khích làm như vậy để tạo ra thêm khoản vay mới đem đi bán cho Phố Wall.

Tại sao ngân hàng dám làm điều này? Bởi vì họ không giữ rủi ro. Họ đóng gói các khoản thế chấp này thành MBS (chứng khoán được bảo đảm bằng thế chấp) và bán cho nhà đầu tư trên khắp thế giới. Sau đó, họ lấy các MBS đó và đóng gói lại thành CDO (nghĩa vụ nợ thế chấp). Và sau đó, điều này nghe có vẻ vô lý nhưng là sự thật, họ tạo CDO của CDO (CDO-Squared). Sản phẩm tài chính phức tạp đến mức ngay cả các nhà toán học PhD làm việc tại các ngân hàng cũng không hoàn toàn hiểu.

Các cơ quan xếp hạng tín nhiệm như Moody’s, S&P, Fitch được trả tiền bởi chính những ngân hàng tạo ra sản phẩm này, gắn xếp hạng AAA (an toàn nhất) cho các chứng khoán chứa đầy các khoản vay nguy hiểm. Tại sao? Một phần vì các mô hình máy tính của họ giả định giá nhà không bao giờ giảm trên toàn quốc. Một phần vì nếu họ không đưa ra xếp hạng cao, ngân hàng sẽ đến đối thủ cạnh tranh.

Khi giá nhà bắt đầu giảm vào năm 2006, toàn bộ hệ thống bắt đầu lung lay. Những người vay subprime không thể tái tài trợ như kế hoạch, vì giá trị ngôi nhà của họ đã giảm xuống thấp hơn khoản nợ phải trả (ngôi nhà không còn đủ giá trị để làm tài sản thế chấp cho khoản vay mới). Điều này dẫn đến vỡ nợ hàng loạt. Các MBS và CDO mất giá trị nhanh chóng. Các ngân hàng đầu tư lớn như Bear Stearns và Lehman Brothers, đã đặt cược lớn vào những chứng khoán này, đột nhiên phát hiện ra họ đang nắm giữ tài sản độc hại trị giá hàng tỷ đô la không ai muốn mua.

Tháng 9/2008, Lehman Brothers, một ngân hàng đầu tư 158 tuổi, sụp đổ. Đây là vụ phá sản lớn nhất trong lịch sử Mỹ. Hoảng loạn lan tỏa. Tín dụng đóng băng, ngân hàng ngừng cho vay vì không tin tưởng bất kỳ ai, kể cả giữa ngân hàng lẫn nhau. Thị trường chứng khoán sụt giảm. AIG, một trong những công ty bảo hiểm lớn nhất, sắp phá sản và phải được chính phủ cứu trợ với $182 tỷ.

Hậu quả lan rộng toàn cầu. Các ngân hàng châu Âu nắm giữ các chứng khoán Mỹ độc hại cũng sụp đổ. Iceland phải được IMF cứu trợ. Ireland phải quốc hữu hóa các ngân hàng. Thương mại toàn cầu co lại. Hàng triệu người mất việc làm, mất nhà, mất tiền tiết kiệm. Mỗi con số thống kê là một cuộc đời bị đảo lộn: có thể là người mẹ đơn thân buộc phải chuyển về sống với bố mẹ, người đàn ông trung niên mất việc sau 20 năm cống hiến và không thể tìm được việc mới, cặp vợ chồng già buộc phải trì hoãn nghỉ hưu vì quỹ 401(k) của họ giảm một nửa. Những câu chuyện này, nhân lên hàng triệu lần, là thực tế tạo nên bức tranh đen tối của cuộc khủng hoảng tài chính.

Và điều đau đớn nhất? Nhiều người tạo ra khủng hoảng (các CEO của ngân hàng, các nhà giao dịch, các nhà tạo ra các sản phẩm phức tạp) thoát ra với khối tài sản còn nguyên vẹn, trong khi người bình thường phải gánh chịu hậu quả. Điều này để lại vết thương sâu trong niềm tin vào hệ thống, một vết thương vẫn chưa hoàn toàn lành cho đến tận ngày nay.

Phần III: Làm Thế Nào Để Nhận Ra Bong Bóng Khi Bạn Đang Sống Trong Nó?

Một trong những thách thức lớn nhất với bong bóng là chúng rất khó nhận ra khi bạn đang ở trong đó. Mọi người xung quanh bạn đang kiếm tiền, phương tiện truyền thông đầy rẫy câu chuyện thành công, nghi ngờ của bạn bị dập tắt bởi áp lực xã hội và FOMO. Nhưng có những dấu hiệu, nếu bạn để ý và biết cách nhìn.

3.1 Các Tín Hiệu Từ Số Liệu

Định giá cực đoan luôn là “red flag” đầu tiên. Khi tỷ số P/E của toàn thị trường vượt xa mức trung bình lịch sử khoảng 15–20, đó là tín hiệu cảnh báo rõ ràng. Chỉ số Shiller P/E, vốn dùng lợi nhuận điều chỉnh theo chu kỳ 10 năm, còn đáng tin hơn. Lịch sử cho thấy khi chỉ số này vượt mức 30–35, lợi nhuận trong thập kỷ tiếp theo thường rất thấp, thậm chí âm.

Trong bất động sản, phép thử tốt nhất là so sánh giá nhà với thu nhập. Trong dài hạn, giá nhà thường dao động quanh mức 3–4 lần thu nhập hộ gia đình. Khi con số này leo lên 6, 7, hoặc thậm chí 10 như ở một số thành phố, thị trường rõ ràng đang bị thổi phồng. Tương tự, nếu giá nhà tăng nhanh hơn nhiều so với tiền thuê, điều đó cho thấy động lực chính là đầu cơ chứ không phải nhu cầu ở thực.

Một thước đo quan trọng khác là tỷ lệ vốn hóa thị trường trên GDP, điều mà Warren Buffett từng gọi là “chỉ báo định giá tốt nhất”. Khi tổng giá trị thị trường chứng khoán vượt 100–120% GDP, khả năng cao là thị trường đã được định giá quá mức, vì về dài hạn, thị trường không thể tăng trưởng nhanh hơn nền kinh tế mãi mãi.

3.2 Các Tín Hiệu Từ Hành Vi

Nhưng đôi khi, các dấu hiệu hành vi thậm chí còn rõ ràng hơn. Khi mọi người xung quanh bạn đột nhiên trở thành chuyên gia tài chính, đó chính là thời điểm để cẩn thận. Nếu tài xế taxi, thợ cắt tóc, hoặc đồng nghiệp không làm trong ngành tài chính đưa ra những lời khuyên đầu tư tự tin, “Bạn phải mua X, nó sẽ tăng gấp đôi”, đó thường là dấu hiệu cho thấy thị trường đang gần đỉnh. Không phải vì những người này không thông minh, mà vì khi thậm chí những người ít quan tâm nhất đến thị trường cũng tham gia, điều đó có nghĩa là hầu như mọi người có thể tham gia đã tham gia.

Sự phủ nhận rủi ro hoàn toàn là một tín hiệu khác. Khi mọi người nói “lần này khác,” “các quy tắc cũ không còn áp dụng,” hoặc “rủi ro đã được loại bỏ,” hãy chạy trước. Rủi ro không bao giờ biến mất, nó chỉ được che giấu hoặc chuyển đi. Câu ngạn ngữ của những người giao dịch có kinh nghiệm là: “Khi mọi người nói ‘lần này sẽ khác,’ hãy nhớ rằng họ đã nói điều đó lần trước.”

IPO và gọi vốn bùng nổ với các công ty chất lượng ngày càng giảm là dấu hiệu điển hình. Khi bạn thấy hàng chục công ty chưa có lợi nhuận, hay thậm chí chưa có doanh thu đáng kể, IPO với định giá hàng tỷ đô la, đó là lúc các nhà đầu tư mạo hiểm và các nhà sáng lập đang tận dụng cơ hội bán cao. Họ biết rõ hơn ai hết giá trị thực của doanh nghiệp mình.

Đòn bẩy gia tăng đến mức cực đoan, tỷ lệ nợ margin trong thị trường chứng khoán đạt đỉnh mới, hoặc người ta đổ xô vay tiền để mua nhà, tiền điện tử, hoặc bất cứ thứ gì “nóng”. Nó cho thấy mọi người không chỉ sử dụng tiền riêng của mình mà còn vay thêm để đặt cược. Khi mọi người cảm thấy đủ tự tin để vay tiền đầu tư, đó là lúc bạn nên lo lắng nhất.

Sự xuất hiện của những “guru” mới được tôn sùng cũng là một tín hiệu khác. Trong mỗi bong bóng, có những nhân vật trở thành biểu tượng: tuyên bố họ đã tìm ra công thức để làm giàu nhanh chóng. Họ có người theo dõi cuồng nhiệt, xuất hiện trên TV, viết sách bán chạy. Nhưng sau khi bong bóng vỡ, nhiều người trong số họ biến mất hoặc bị vạch trần là kẻ lừa đảo.

3.3 Các Tín Hiệu Từ Truyền Thông

Tạp chí trang bìa có thể là chỉ báo ngược dòng tốt nhất. Khi một xu hướng hoặc công ty xuất hiện trên trang bìa các tạp chí lớn như Financial Times, Wall Street Journal, hoặc Bloomberg với tiêu đề cực kỳ lạc quan hoặc bi quan, đó thường đánh dấu điểm đảo chiều. Lý do? Khi một xu hướng đủ rõ ràng để lên trang bìa tạp chí lớn, mọi người thường biết trước về nó và hầu hết mọi phản ứng đã xảy ra.

Bloomberg BusinessWeek xuất bản trang bìa nổi tiếng “The Death of Equities” (Cái chết của cổ phiếu) vào năm 1979, ngay trước khi thị trường bò tót kéo dài 20 năm bắt đầu. The Financial Times đưa Jeff Bezos lên trang bìa làm “Person of the Year” vào tháng 12/1999, ngay trước khi bong bóng dotcom vỡ (mặc dù Amazon cuối cùng đã thành công).

3.4 Làm Sao Để Định Trước Thời Điểm?

Đây chính là phần khó nhất: nhận ra một bong bóng không có nghĩa là bạn có thể định trước thời điểm nó vỡ. Nhà kinh tế học lừng danh Keynes đã cảnh báo: “Thị trường có thể phi lý lâu hơn bạn có thể duy trì thanh khoản.” Nhiều nhà đầu tư đã nhận ra bong bóng dotcom hay bong bóng nhà đất sớm nhưng vẫn thua lỗ vì họ bán khống (đặt cược giảm) quá sớm và bị margin call khi giá tiếp tục tăng trong nhiều tháng hoặc thậm chí nhiều năm.

Đây là lý do tại sao chiến lược tốt nhất cho hầu hết mọi người không phải là cố gắng xác định thời điểm hoàn hảo, mà là dần dần giảm đi rủi ro khi thấy các dấu hiệu xấu tích lũy. Giảm tỷ trọng cổ phiếu hoặc tài sản rủi ro từ 80% xuống 60%, sau đó xuống 40% khi các dấu hiệu xấu trở nên rõ ràng hơn. Tăng tiền mặt và tài sản an toàn. Bạn có thể bỏ lỡ một số lợi nhuận cuối cùng, nhưng bạn cũng sẽ không ở lại bữa tiệc cuối cùng trước khi đèn bật sáng và ai cũng chạy ra cửa cùng lúc.

Phần IV: Những Bàn Tay Vô Hình Điều Khiển Các Chu Kỳ

Trong khi chu kỳ kinh tế và bong bóng tài sản là hiện tượng tự nhiên của thị trường, chúng cũng không hoàn toàn tự phát. Có những người chơi mạnh mẽ cố gắng điều khiển chúng, đôi khi thành công, đôi khi tạo ra hậu quả không thể lường trước.

4.1 Ngân Hàng Trung Ương: Người Chỉ Huy Dàn Nhạc Hay Kiến Trúc Sư Của Sự Hỗn Loạn?

Hãy tưởng tượng bạn được giao nhiệm vụ điều khiển nền kinh tế của một quốc gia. Bạn có một vài công cụ, chủ yếu là lãi suất và nguồn cung tiền, và hai mục tiêu: giữ lạm phát thấp và việc làm cao. Nghe có vẻ đơn giản, phải không? Nhưng thực tế, đây là một trong những công việc khó khăn nhất trên hành tinh.

Lãi suất là công cụ chính. Khi ngân hàng trung ương như Fed hạ lãi suất, chi phí vay giảm. Điều này khuyến khích doanh nghiệp vay để mở rộng, người tiêu dùng vay để mua nhà và ô tô, và thị trường chứng khoán thường tăng vì trái phiếu trở nên kém hấp dẫn hơn. Nền kinh tế được kích thích, việc làm tăng. Nhưng nếu hạ lãi suất quá mức hoặc quá lâu, bạn có thể tạo ra lạm phát hoặc bong bóng tài sản.

Khi tăng lãi suất, hiệu ứng ngược lại xảy ra. Việc vay mượn trở nên đắt hơn, chi tiêu giảm, nền kinh tế nguội lại. Lạm phát được kiểm soát, nhưng rủi ro là bạn có thể thắt chặt quá mức và gây ra suy thoái.

Sau khủng hoảng 2008, khi lãi suất đã ở mức 0% và nền kinh tế vẫn yếu, các ngân hàng trung ương đã phải sử dụng công cụ phi truyền thống: Nới lỏng định lượng (Quantitative Easing - QE). Fed bắt đầu mua trái phiếu chính phủ và thế chấp với số lượng khổng lồ: hàng nghìn tỷ đô la. Điều này giúp bơm tiền vào hệ thống, hạ lãi suất dài hạn, và hỗ trợ giá tài sản.

QE đã giúp ngăn chặn suy thoái sâu hơn, nhưng nó cũng có hậu quả không mong muốn. Giá tài sản (cổ phiếu, trái phiếu, bất động sản) tăng mạnh, làm lợi chủ yếu cho những người giàu có đã sở hữu tài sản. Người lao động phụ thuộc vào lương không được hưởng lợi nhiều, bất bình đẳng tăng lên. Và có lẽ quan trọng nhất, một thế hệ nhà đầu tư đã bắt đầu tin rằng Fed sẽ luôn can thiệp để hỗ trợ thị trường, tạo ra hiện tượng “rủi ro đạo đức.”

4.1* Công Cụ Chính Sách Của Ngân Hàng Trung Ương

Lãi suất điều hành là công cụ chính. Khi ngân hàng trung ương cắt giảm lãi suất, chi phí vay giảm, khuyến khích chi tiêu và đầu tư. Điều này kích thích nền kinh tế nhưng cũng có thể thổi phồng giá tài sản. Khi tăng lãi suất, họ làm mát nền kinh tế nhưng có thể kích hoạt suy thoái hoặc vỡ bong bóng.

Nghiệp vụ thị trường mở (mua bán trái phiếu chính phủ) ảnh hưởng đến nguồn cung tiền và lãi suất dài hạn.

Dự trữ bắt buộc quy định bao nhiêu tiền các ngân hàng phải giữ lại thay vì cho vay, ảnh hưởng đến mức độ mở rộng tín dụng.

Nới lỏng định lượng (QE) là công cụ phi truyền thống được sử dụng khi lãi suất đã ở mức 0. Ngân hàng trung ương mua tài sản tài chính quy mô lớn để bơm tiền vào hệ thống, hạ lãi suất dài hạn, và hỗ trợ giá tài sản.

4.1** Thách Thức và Tranh Luận

- Vấn đề “lựa chọn đúng thời điểm”: Ngân hàng trung ương gặp khó khăn trong việc biết khi nào nên can thiệp. Can thiệp quá sớm có thể kìm hãm tăng trưởng kinh tế. Can thiệp quá muộn làm cho bong bóng tài sản trở nên lớn hơn và nguy hiểm hơn.

- Vấn đề “rủi ro đạo đức”: Khi ngân hàng trung ương liên tục cứu trợ thị trường trong mỗi cuộc khủng hoảng, nó tạo ra kỳ vọng rằng họ sẽ luôn làm như vậy. Điều này khuyến khích hành vi chấp nhận rủi ro quá mức vì các tác nhân tin rằng lợi nhuận là của họ nhưng tổn thất thì sẽ được xã hội gánh chịu. Đây được gọi là “Fed Put”, đề cập đến niềm tin rằng Fed sẽ can thiệp nếu thị trường giảm quá nhiều.

- Tác động không đồng đều: Chính sách tiền tệ lỏng có xu hướng làm tăng giá tài sản (cổ phiếu, bất động sản) nhanh hơn mức lương, làm trầm trọng thêm bất bình đẳng. Những người giàu sở hữu tài sản được hưởng lợi, trong khi người lao động phụ thuộc vào lương thì không. Lạm phát tài sản mà không có lạm phát giá tiêu dùng tương ứng thì sẽ tạo ra căng thẳng xã hội.

- “Bẫy thanh khoản”: Ở lãi suất rất thấp hoặc âm, các công cụ truyền thống mất hiệu lực. Mọi người và doanh nghiệp có thể tích trữ tiền mặt thay vì chi tiêu hoặc đầu tư nếu họ sợ tương lai hoặc nếu không có cơ hội đầu tư hấp dẫn.

- Hậu quả không lường trước được: QE quy mô lớn là thí nghiệm tương đối mới trong lịch sử. Các hậu quả dài hạn về lạm phát, ổn định tài chính, và khả năng thoát ra khỏi chính sách siêu lỏng vẫn đang được tranh luận sôi nổi.

4.1*** Thuyết “Chu Kỳ Fed” (Ngân Hàng Trung Ương Hoa Kỳ)

Một khái niệm quan trọng trong thị trường tài chính là “chu kỳ Fed”. Nó hoạt động như sau:

- Giai đoạn 1 - Thắt chặt: Sau thời kỳ tăng trưởng, lạm phát bắt đầu tăng. Fed sẽ tăng lãi suất để làm “mát” nền kinh tế. Ban đầu, thị trường chứng khoán có thể tiếp tục tăng vì kinh tế vẫn mạnh. Nhưng cuối cùng, lãi suất cao làm chậm tăng trưởng, định giá cổ phiếu trở nên kém hấp dẫn hơn so với trái phiếu, và thị trường điều chỉnh hoặc sụt giảm.

- Giai đoạn 2 - Suy thoái: Nền kinh tế suy yếu, có thể rơi vào suy thoái. Thị trường chứng khoán giảm mạnh. Lạm phát giảm do nhu cầu yếu.

- Giai đoạn 3 - Nới lỏng: Fed cắt giảm lãi suất mạnh mẽ để hỗ trợ nền kinh tế. Ban đầu, thị trường có thể tiếp tục giảm vì kinh tế vẫn yếu và lợi nhuận doanh nghiệp giảm.

- Giai đoạn 4 - Phục hồi: Lãi suất thấp bắt đầu có tác dụng. Kinh tế phục hồi. Thị trường chứng khoán tăng mạnh, thường bắt đầu trước khi dữ liệu kinh tế cải thiện rõ rệt vì thị trường luôn nhìn về phía trước. Chu kỳ mới bắt đầu.

Hiểu được chu kỳ này giúp nhà đầu tư định vị danh mục đầu tư phù hợp với từng giai đoạn.

4.2 Chính Phủ - Người Chơi Số Hai: Vai Trò của Chính Sách Tài Khoá

Ngoài chính sách tiền tệ, chính sách tài khóa (chi tiêu chính phủ và thuế) cũng ảnh hưởng sâu sắc đến các chu kỳ kinh tế.

1. Chính Sách Tài Khóa Mở Rộng

Trong suy thoái, chính phủ có thể tăng chi tiêu (cơ sở hạ tầng, phúc lợi xã hội, trợ cấp) hoặc cắt giảm thuế để giữ tiền trong nền kinh tế. Điều này tăng tổng cầu, tạo việc làm, và giúp nền kinh tế thoát khỏi suy thoái nhanh hơn. Tuy nhiên, nó cũng làm tăng thâm hụt ngân sách và nợ công.

Một ví dụ gần đây là các gói hỗ trợ COVID-19 khổng lồ trên toàn thế giới năm 2020-2021. Mỹ chi hàng nghìn tỷ đô la cho séc kích thích trực tiếp, tăng trợ cấp thất nghiệp, và hỗ trợ doanh nghiệp. Điều này giúp ngăn chặn suy thoái sâu hơn nhưng cũng góp phần vào làn sóng lạm phát sau đó khi nhu cầu bùng nổ trong khi chuỗi cung ứng vẫn còn gián đoạn.

2. Chính Sách Tài Khóa Thắt Chặt

Khi nền kinh tế quá nóng, chính phủ có thể cắt giảm chi tiêu hoặc tăng thuế để làm mát. Tuy nhiên, điều này ít được sử dụng hơn vì lý do chính trị: cử tri không thích cắt giảm chi tiêu hoặc tăng thuế.

Đây là sợi dây cân bằng khó khăn. Quá ít hỗ trợ, và bạn có suy thoái sâu với đau khổ không cần thiết. Quá nhiều, và bạn tạo ra lạm phát hoặc nợ không bền vững. Không có câu trả lời đúng hoàn hảo, chỉ có sự đánh đổi.

Phần V: Các Loại Bong Bóng Tài Sản

Mặc dù tất cả các bong bóng tài sản chia sẻ đặc điểm chung, nhưng chúng cũng có những nét riêng quan trọng dựa trên mỗi loại tài sản.

5.1 Bong Bóng Chứng Khoán: Nhanh và Bạo Lực

Bong bóng chứng khoán có thể hình thành và vỡ tương đối nhanh vì cổ phiếu có tính thanh khoản cao: bạn có thể mua hoặc bán trong vài giây. Điều này có nghĩa là khi tâm lý thay đổi, giá có thể sụp đổ nhanh chóng. Vụ sụp đổ tháng 10/1987 chứng kiến thị trường chứng khoán Mỹ mất hơn 20% trong một ngày duy nhất, thường được gọi là “Black Monday”.

Tác động kinh tế rộng hơn của bong bóng chứng khoán phụ thuộc vào mức độ tham gia của công chúng. Nếu chỉ các nhà đầu tư giàu có và tổ chức tham gia, sự sụp đổ có thể không ảnh hưởng nhiều đến nền kinh tế thực. Nhưng khi hàng triệu người bình thường đặt tiền tiết kiệm và hưu trí vào thị trường, như trong dotcom bubble, hậu quả lan rộng hơn nhiều. Hiệu ứng giàu có đảo ngược thành hiệu ứng nghèo: tất cả cảm thấy nghèo đi và cắt giảm chi tiêu, làm chậm toàn bộ nền kinh tế.

Đôi khi chỉ một ngành cụ thể trải qua bong bóng trong khi thị trường thì vẫn đang được định giá hợp lý. Cổ phiếu công nghệ sinh học vào đầu những năm 1990 tăng vọt với kỳ vọng về các phương pháp điều trị đột phá, rồi sụp đổ khi thực tế không đáp ứng kỳ vọng. Cổ phiếu năng lượng sạch vào giữa những năm 2000 trải qua chu kỳ tương tự. Gần đây hơn, cổ phiếu liên quan đến cannabis, blockchain, và SPAC (công ty mua lại có mục đích đặc biệt) đều có mini-bong bóng riêng.

5.2 Bong Bóng Bất Động Sản: Nguy Hiểm Hơn Nhiều

Bong bóng bất động sản nguy hiểm hơn vì nhiều lý do. Thứ nhất, nhà đất là tài sản chính của hầu hết hộ gia đình. Đối với nhiều người, đó là phần lớn tài sản ròng của họ. Khi giá nhà sụp đổ, người dân không chỉ mất một khoản đầu tư mà còn mất nhà, mái ấm, và cảm giác an toàn.

Thứ hai, bất động sản liên quan đến đòn bẩy cao. Có khá ít người mua nhà bằng tiền mặt 100%, mà hầu hết vay 80-90% giá trị. Điều này có nghĩa là một sự sụt giảm giá 20% có thể xóa sạch vốn của người chủ nhà và biến họ thành “underwater” (nợ nhiều hơn giá trị căn nhà). Khi đã underwater, nhiều chủ nhà chọn cách bỏ nhà (foreclosure) vì trả nợ tiếp cũng không mang lại lợi ích kinh tế. Khi số lượng foreclosure tăng, nguồn cung nhà bị bán hay bị tịch thu ào ạt đổ ra thị trường, tạo áp lực bán mạnh, khiến giá nhà giảm thêm và kéo cả thị trường đi xuống theo vòng xoáy tiêu cực.

Thứ ba, các ngân hàng là những người cho vay chính trong bất động sản. Khi giá nhà sụp đổ và người vay vỡ nợ, ngân hàng phải xóa sổ các khoản vay xấu, làm suy yếu nguồn vốn của họ. Trong trường hợp nghiêm trọng, điều này có thể dẫn đến khủng hoảng ngân hàng, như chúng ta đã thấy năm 2008, khi toàn bộ hệ thống tài chính gần như sụp đổ.

Cuối cùng, xây dựng là một ngành công nghiệp lớn tạo ra nhiều việc làm. Trong bong bóng bất động sản, hoạt động xây dựng bùng nổ. Khi bong bóng vỡ, không chỉ giá nhà giảm mà còn có hàng trăm nghìn công nhân xây dựng, kiến trúc sư, môi giới mất việc. Điều này khuếch đại tác động kinh tế.

Dấu hiệu đặc trưng của bong bóng bất động sản là khi người ta bắt đầu mua nhà không phải để ở mà để “đầu cơ” (mua, giữ trong vài tháng, rồi bán với giá cao hơn). Mọi người tin rằng “họ không thể sản xuất thêm đất” nên giá bất động sản chỉ có thể đi lên. Nhưng trong khi đất có hạn, khả năng trả tiền của người mua cũng không vô hạn.

5.3 Bong Bóng Hàng Hóa: Khi Thực Tế Gặp Đầu Cơ

Hàng hóa như dầu, vàng, đồng, lúa mì có giá trị thực tế: chúng là đầu vào cho sản xuất hoặc tiêu dùng. Nhưng giá của chúng có thể bị đầu cơ thổi phồng xa khỏi cung cầu cơ bản.

Bong bóng dầu năm 2008 là ví dụ điển hình. Giá dầu tăng từ khoảng $50/thùng vào đầu 2007 lên $147 vào tháng 7/2008. Một phần là do nhu cầu thực tế từ Trung Quốc đang tăng trưởng nhanh. Nhưng một phần lớn là do đầu cơ: các quỹ đầu tư và ngân hàng đặt cược vào giá dầu tăng, tạo ra động lực giá cả tự củng cố. Khi khủng hoảng tài chính bắt đầu và nhu cầu sụp đổ, giá dầu rơi xuống dưới $40 trong vài tháng, gây ra sự phá sản của nhiều công ty năng lượng và gây khó khăn cho các nước xuất khẩu dầu.

Vàng, được coi là nơi trú ẩn an toàn, có chu kỳ riêng. Giá tăng mạnh trong thời kỳ không chắc chắn hoặc lo ngại về lạm phát, rồi giảm khi niềm tin trở lại. Từ 2001-2011, vàng tăng từ $250/ounce lên $1,900, được thúc đẩy bởi khủng hoảng tài chính và QE. Nhiều người dự đoán nó sẽ đạt $5,000 hoặc $10,000. Nhưng nó giảm xuống dưới $1,100 vào năm 2015 và dao động trong nhiều năm.

5.4 Bong Bóng Tiền Điện Tử: Thời Đại Mới, Bài Học Cũ

Tiền điện tử đại diện cho một loại bong bóng mới với đặc điểm riêng. Chúng có tính biến động cực cao, thậm chí không hiếm lúc biến động 30-50% trong một tuần. Với chu kỳ boom-bust nhanh, Bitcoin đã trải qua ít nhất bốn chu kỳ lớn, mỗi chu kỳ khoảng 3-4 năm. Mỗi lần xảy ra, nó tăng lên đỉnh mới, rồi lại giảm 70-90%, rồi phục hồi và lặp lại.

Điều thú vị về crypto là chúng thiếu các số liệu định giá truyền thống. Một cổ phiếu có lợi nhuận, dòng tiền, tài sản hữu hình. Một ngôi nhà có tiền thuê tiềm năng. Nhưng Bitcoin không tạo ra dòng tiền. Giá trị của nó hoàn toàn dựa trên những gì người khác sẵn sàng trả, một “lý thuyết người ngốc hơn” thuần túy theo như một số người chỉ trích.

Với những người ủng hộ Bitcoin, họ lập luận rằng Bitcoin là “vàng kỹ thuật số” với nguồn cung cố định, nên giá trị sẽ tăng khi nhận diện tăng. Người hoài nghi nói đó là kế hoạch Ponzi phức tạp, không có giá trị nội tại. Sự thật có lẽ nằm ở đâu đó giữa, nhưng điều không thể tranh cãi là crypto đã tạo ra và phá hủy khối tài sản khổng lồ trong thời gian ngắn.

Mỗi chu kỳ crypto cũng mang theo các đổi mới: ICO (Initial Coin Offerings) năm 2017, DeFi (Decentralized Finance) và NFT năm 2021. Chúng là các mini-bong bóng trong bong bóng lớn hơn. Nhiều dự án ICO hóa ra là lừa đảo. Hầu hết NFT mua với giá hàng trăm nghìn đô la giờ vô giá trị. Nhưng công nghệ blockchain về cơ bản là thực sự có ứng dụng thực tế, giống như Internet thực sự đã biến đổi thế giới sau khi bong bóng dotcom vỡ.

5.5 Bong Bóng Nợ: Nguy Hiểm Vô Hình

Có lẽ nguy hiểm nhất là bong bóng nợ: không phải giá tài sản tăng quá cao mà là nợ tích lũy quá nhiều. Điều này có thể xảy ra ở cấp độ hộ gia đình (các khoản vay thế chấp subprime), doanh nghiệp (các công ty zombie sống nhờ vay nợ rẻ), hoặc chính phủ (Hy Lạp, Argentina).

Vấn đề với nợ là nó tạo ra nghĩa vụ cứng nhắc, bạn phải trả bất kể thu nhập của bạn tăng hay giảm. Khi nợ thấp, nó không phải vấn đề. Nhưng khi nợ tích lũy đến mức cao, hệ thống trở nên mong manh. Một cú sốc nhỏ như suy thoái, tăng lãi suất, mất việc có thể kích hoạt vỡ nợ dây chuyền.

Một ví dụ phổ biến là khủng hoảng nợ châu Âu 2010-2012. Hy Lạp đã vay quá nhiều, một phần vì lãi suất thấp sau khi gia nhập eurozone. Khi khủng hoảng tài chính toàn cầu lan đến, doanh thu thuế sụt giảm và thâm hụt tăng vọt. Đột nhiên, thị trường nhận ra Hy Lạp không thể trả nợ. Lãi suất trái phiếu chính phủ tăng vọt hơn 30% vào đỉnh điểm. Hy Lạp buộc phải được IMF và EU cứu trợ với các điều kiện thắt lưng buộc bụng khắc nghiệt. GDP giảm hơn 25%. Thất nghiệp lên trên 25%. Cả một thế hệ người dân Hy Lạp bị ảnh hưởng.

Ngày nay, nợ toàn cầu (chính phủ, doanh nghiệp, và các hộ gia đình cộng lại) ở mức kỷ lục so với GDP. Lãi suất thấp trong hơn một thập kỷ đã khuyến khích vay mượn. Khi lãi suất tăng trở lại, gánh nặng trả nợ tăng lên. Đây là một quả bom hẹn giờ tiềm tàng mà nhiều người vẫn đang lo ngại.

PHẦN VI: Tác Động Kinh Tế và Xã Hội của Bong Bóng

6.1 Tác Động Kinh Tế

- Trong giai đoạn bong bóng tài sản phồng lên: Ban đầu, bong bóng có thể tạo ra cảm giác thịnh vượng. Hiệu ứng giàu có làm cho mọi người chi tiêu nhiều hơn. Đầu tư tăng, tạo việc làm trong các ngành liên quan. GDP tăng trưởng mạnh. Tuy nhiên, nguồn lực thường được phân bổ sai, đổ vào một số lĩnh vực nhất định quá nhiều dẫn đến phát triển không bền vững (nhà đất quá mức, start-up công nghệ không có lợi nhuận, …).

- Khi bong bóng vỡ: Hiệu ứng giàu có đảo ngược thành hiệu ứng nghèo. Mọi người cảm thấy nghèo hơn và cắt giảm chi tiêu mạnh. Doanh nghiệp sa thải nhân viên. Nợ xấu tăng cao, ngân hàng phải xóa sổ các khoản vay, dẫn đến khủng hoảng tín dụng. Tín dụng bị thắt chặt, làm cho doanh nghiệp khó vay tiền để hoạt động. Đầu tư sụt giảm mạnh. Nền kinh tế rơi vào suy thoái.

- Đánh mất sản xuất dài hạn: Thời gian và nguồn lực bị lãng phí trong bong bóng không thể lấy lại. Nhà máy xây dựng không cần thiết, nhà ở xây trong khu vực không ai muốn ở, phần mềm phát triển cho các công ty sẽ phá sản. Tất cả đại diện cho vốn đã bị lãng phí.

- Thay đổi cấu trúc: Một số ngành phình to không bền vững (như xây dựng trong bong bóng nhà đất) phải co lại đau đớn. Lao động và vốn cần được tái phân bổ, quá trình này mất thời gian và gây khó khăn.

6.2 Tác Động Xã Hội

- Bất bình đẳng tăng: Những người giàu, có thông tin và tinh vi hơn thường tham gia sớm và thoát ra đúng lúc. Những người bình thường sẽ nhảy vào muộn hơn và chịu tổn thất nặng nề nhất. Tài sản bị chuyển từ người ít hiểu biết đến người có kinh nghiệm.

- Tổn thất tiền tiết kiệm và hưu trí: Nhiều người đặt tiền tiết kiệm cả đời hoặc quỹ hưu trí vào tài sản đang trong bong bóng. Khi vỡ, họ mất phần lớn tài sản, ảnh hưởng nghiêm trọng đến khả năng nghỉ hưu.

- Căng thẳng xã hội: Mất việc làm hàng loạt, mất nhà, và khó khăn tài chính tạo ra căng thẳng xã hội lớn. Tỷ lệ ly hôn, trầm cảm, và tự tử thường tăng sau các cuộc khủng hoảng tài chính lớn.

- Mất niềm tin vào hệ thống: Khi người dân thấy các tổ chức tài chính được cứu trợ trong khi họ mất nhà và việc làm, niềm tin vào công bằng của hệ thống suy giảm. Điều này có thể dẫn đến bất ổn chính trị, phong trào phản đối, và sự trỗi dậy của các chính trị gia dân túy.

- Thế hệ bị ảnh hưởng: Những người bước vào tuổi trưởng thành trong thời kỳ khủng hoảng (như Millennials trong khủng hoảng 2008) có thể mang theo tác động suốt đời: thu nhập thấp hơn, ít tin tưởng vào thị trường tài chính, và khó khăn hơn trong việc tích lũy tài sản.

6.3 Bài Học Lịch Sử

- Đại Suy Thoái (1929-1939): Là ví dụ điển hình, xuất hiện sau khi bong bóng chứng khoán những năm 1920 vỡ. GDP Mỹ giảm 30%, thất nghiệp lên 25%, hàng ngàn ngân hàng phá sản. Hậu quả kéo dài cả thập kỷ và chỉ thực sự kết thúc với Thế Chiến II. Nó cũng đóng góp vào sự trỗi dậy của chủ nghĩa dân tộc cực đoan ở châu Âu.

- Thập kỷ mất mát của Nhật Bản: Sau khi bong bóng tài sản khổng lồ vỡ vào đầu những năm 1990 (giá cả cổ phiếu và bất động sản đã tăng gấp nhiều lần trong những năm 1980), Nhật Bản rơi vào thời kỳ trì trệ kéo dài hơn 20 năm với tăng trưởng rất thấp, giảm phát, và thất nghiệp cao. Chỉ số Nikkei đạt đỉnh 38,957 vào tháng 12/1989 và mất hơn 30 năm để gần lại mức đó.

PHẦN VII: Làm Thế Nào Để Sống Sót và Thậm Chí Phát Triển Qua Chu Kỳ?

Hiểu về chu kỳ và bong bóng là một chuyện. Nhưng điều quan trọng hơn là: bạn làm gì với kiến thức đó? Làm thế nào để bảo vệ bản thân và có thể tận dụng cơ hội?

7.1 Cho Nhà Đầu Tư Bình Thường: Sống Sót Là Chiến Thắng

Điều đầu tiên cần nhớ là bạn không cần phải trở nên hoàn hảo. Bạn không cần phải mua ở đáy tuyệt đối và bán ở đỉnh. Thực ra, cố gắng làm điều đó thường dẫn đến kết quả tồi tệ hơn. Mục tiêu của một nhà đầu tư bình thường nên là tham gia vào sự tăng trưởng dài hạn của nền kinh tế trong khi bảo vệ bản thân khỏi những cú sốc có thể phá hủy tài chính.

Đa dạng hóa thực sự là một điều rất quan trọng. Đa dạng hóa không phải là sở hữu 20 cổ phiếu công nghệ khác nhau, mà là phân tán khoản đầu tư qua nhiều loại tài sản khác nhau (cổ phiếu, trái phiếu, bất động sản, hàng hóa, tiền mặt), các khu vực địa lý khác nhau (Mỹ, châu Âu, châu Á, thị trường mới nổi), và các phong cách đầu tư khác nhau (tăng trưởng, giá trị, cổ tức). Mục tiêu là có các khoản đầu tư không di chuyển cùng hướng một lúc.

Hãy nghĩ về nó như một đội thuyền. Nếu tất cả thành viên ngồi cùng một bên, thuyền sẽ lật khi có sóng. Nhưng nếu họ phân tán và cân bằng, thuyền ổn định hơn nhiều. Danh mục đầu tư của bạn cũng vậy.

Phân bổ tài sản dựa trên giai đoạn cuộc đời và chu kỳ cũng quan trọng. Khi bạn trẻ với nhiều năm trước mắt, bạn có thể chấp nhận rủi ro nhiều hơn: 80-90% cổ phiếu là hợp lý. Nếu thị trường sụt giảm, bạn có thời gian phục hồi. Nhưng khi bạn đến gần tuổi nghỉ hưu, bạn cần bảo thủ hơn vì bạn sẽ sớm cần tiền đó và không có thời gian chờ thị trường phục hồi.

Tương tự, khi chu kỳ kinh tế trưởng thành và các dấu hiệu cảnh báo tích lũy, việc dần dần giảm rủi ro là hợp lý. Điều này không có nghĩa là bán mọi thứ và chuyển thành tiền mặt 100%, timing như vậy gần như không thể. Mà là điều chỉnh từ 70% cổ phiếu xuống 60%, sau đó 50% khi các dấu hiệu trở nên rõ hơn. Bạn có thể bỏ lỡ một số lợi nhuận cuối, nhưng bạn cũng bảo vệ bản thân khỏi phần lớn sự sụt giảm.

Tránh FOMO bằng mọi giá. Đây là kẻ giết người thầm lặng của lợi nhuận đầu tư. Khi bạn thấy mọi người xung quanh kiếm tiền từ một khoản đầu tư “nóng” và bạn cảm thấy áp lực phải nhảy vào, hãy dừng lại. Hỏi bản thân: “Tôi có thực sự hiểu khoản đầu tư này không? Định giá có hợp lý không? Nếu giá giảm 50%, tôi có thể ngủ ngon không?” Nếu câu trả lời cho bất kỳ câu hỏi nào là không, đừng làm điều đó.

Dollar-cost averaging (đầu tư số tiền cố định đều đặn bất kể giá cả) là một trong những chiến lược đơn giản nhất nhưng hiệu quả nhất. Mỗi tháng, bạn đầu tư $500 hoặc $1,000 vào một quỹ chỉ số. Khi giá cao, bạn mua ít hơn. Khi giá thấp, bạn mua nhiều hơn. Theo thời gian, bạn có giá mua trung bình hợp lý và tránh được rủi ro đầu tư tất cả vào đỉnh.

Duy trì thanh khoản là điều nhiều người quên trong thời kỳ tốt. Luôn giữ 10-30% danh mục ở dạng tiền mặt hoặc tương đương tiền (trái phiếu ngắn hạn, tài khoản tiết kiệm lãi suất cao). Điều này phục vụ hai mục đích: cho phép bạn tận dụng cơ hội khi thị trường sụt giảm, và đảm bảo bạn không bị buộc phải bán tài sản khác trong thời điểm tồi tệ nhất để đáp ứng nhu cầu tiền mặt.

Hãy tưởng tượng tháng 3/2020 khi COVID-19 đầu tiên đến. Thị trường chứng khoán giảm 30-40% trong vài tuần. Nếu bạn có tiền mặt, bạn có thể mua cổ phiếu chất lượng cao với giá giảm mạnh (một cơ hội thế kỷ). Nếu bạn đầu tư 100% và thậm chí còn cần rút tiền cho chi phí, bạn buộc phải bán lỗ ở đáy. Đó là sự khác biệt giữa giàu có và nghèo khó trong chu kỳ tiếp theo.

Tránh đòn bẩy như tránh bệnh dịch, trừ khi bạn là nhà đầu tư cực kỳ có kinh nghiệm và sẵn sàng với rủi ro mất mọi thứ. Vay tiền để đầu tư có thể khuếch đại lợi nhuận rất lớn trong thời kỳ tốt, đúng. Nhưng nó cũng biến một sự suy giảm trong tầm kiểm soát thành một thảm họa tài chính. Rất nhiều người đã phá sản không phải vì họ đầu tư vào tài sản sai, mà vì họ sử dụng quá nhiều đòn bẩy.

PHẦN VIII: Thế Giới Mới, Thách Thức Mới

Chúng ta đang sống trong thời đại có những động lực mới chưa từng thấy trong lịch sử, và chúng đang tạo hình chu kỳ kinh tế và bong bóng tài sản theo những cách chúng ta chưa hoàn toàn hiểu.

8.1 Khi Công Nghệ Gặp Tài Chính

Giao dịch không phí qua các nền tảng như Robinhood đã dân chủ hóa truy cập vào thị trường tài chính. Bất kỳ ai có smartphone đều có thể giao dịch cổ phiếu, quyền chọn, tiền điện tử trong vài giây. Nghe có vẻ tuyệt vời, đúng không? Nhưng nó cũng có nghĩa là hàng triệu nhà đầu tư không có kinh nghiệm có thể đặt cược lớn vào những thứ họ không hiểu.

Hiện tượng “meme stocks” năm 2021 là ví dụ hoàn hảo. GameStop, một chuỗi cửa hàng game đang gặp khó khăn, bất ngờ thấy giá cổ phiếu tăng từ $20 lên gần $500 trong vài tuần. Tại sao? Không phải vì triển vọng kinh doanh cải thiện, mà vì một cộng đồng trên Reddit (r/WallStreetBets) quyết định mua hàng loạt để “siết cổ” các quỹ hedge đang bán khống. Đây là bong bóng được tạo ra bởi phương tiện truyền thông xã hội, được khuếch đại bởi công nghệ, và được thúc đẩy bởi cảm xúc hơn là logic.

Truyền thông xã hội tạo ra các buồng vang, nơi mọi người chỉ nghe những ý kiến củng cố niềm tin của họ. Nếu bạn tin vào Bitcoin, bạn theo dõi những người ủng hộ Bitcoin trên Twitter. Họ chia sẻ tin tức tích cực và dự đoán giá cao hơn. Bạn hiếm khi thấy quan điểm ngược lại. Điều này làm tăng sự tự tin và giảm nghi ngờ, công thức hoàn hảo cho bong bóng.

Giao dịch thuật toán và tần suất cao có nghĩa là phần lớn khối lượng giao dịch hiện nay được thực hiện bởi máy tính, không phải con người. Điều này có thể tạo ra “flash crashes”: các sự kiện mà thị trường giảm 10-20% trong vài phút rồi phục hồi. Ngày 6/5/2010, Dow Jones giảm gần 1,000 điểm (9%) trong vài phút, sau đó phục hồi phần lớn trong 20 phút. Đây không phải do tin tức cơ bản mà do các thuật toán phản ứng với nhau trong một vòng lặp phản hồi.

8.2 Khi Tiền Mất Giá Trị

Sau khủng hoảng 2008, và đặc biệt sau COVID-19, lượng tiền được in ra chưa từng thấy. Fed mở rộng bảng cân đối kế toán từ dưới $1 nghìn tỷ năm 2008 lên hơn $9 nghìn tỷ vào đỉnh năm 2022. Các ngân hàng trung ương khác làm tương tự. Tổng nợ toàn cầu đạt mức kỷ lục.

Điều này tạo ra môi trường “tất cả mọi thứ đều bong bóng” (everything bubble) - một thuật ngữ một số người sử dụng để mô tả tình trạng khi gần như mọi loại tài sản đều tăng giá cùng lúc. Cổ phiếu ở mức cao kỷ lục. Trái phiếu cũng ở mức cao (lãi suất thấp có nghĩa là giá trái phiếu cao). Bất động sản tăng vọt. Tiền điện tử bay lên trời. NFT nghệ thuật kỹ thuật số bán với giá hàng triệu đô la. Thậm chí thẻ bóng chày sưu tầm và rượu vang cũng tăng giá nhanh chóng.

Điều này phản ánh một hiện tượng đơn giản: khi có quá nhiều tiền đuổi theo một lượng tài sản hạn chế, giá phải tăng. Nhưng nó cũng đặt ra câu hỏi đáng lo ngại: khi tất cả mọi thứ đều đắt, bạn trốn vào đâu khi cơn bão đến? Trong quá khứ, bạn có thể chuyển từ cổ phiếu sang trái phiếu, hoặc sang tiền mặt. Nhưng khi tiền mặt mất giá trị vì lạm phát, và trái phiếu không mang lại lợi nhuận thực dương, không còn chỗ ẩn náu thực sự.

8.3 Những Rủi Ro Mới Của Thế Kỷ 21

Biến đổi khí hậu không chỉ là vấn đề môi trường mà là rủi ro tài chính lớn. Bất động sản ven biển có thể mất giá đột ngột khi bảo hiểm trở nên cực kỳ đắt hoặc không có sẵn. Các công ty năng lượng hóa thạch có thể trở thành “stranded assets” (tài sản mắc kẹt) khi thế giới chuyển sang năng lượng sạch. Ngược lại, có thể hình thành “bong bóng xanh” khi quá nhiều vốn đổ vào công nghệ sạch với kỳ vọng phi thực tế.

Căng thẳng địa chính trị gia tăng. Quan hệ Mỹ-Trung căng thẳng ảnh hưởng đến chuỗi cung ứng toàn cầu và thương mại. Chiến tranh Ukraine làm gián đoạn nguồn cung lương thực và năng lượng. Đài Loan, nơi sản xuất phần lớn chip công nghệ lớn nhất thế giới, là điểm nóng tiềm tàng. Những rủi ro này khó dự đoán nhưng có thể kích hoạt khủng hoảng tài chính nhanh chóng.

Trí tuệ nhân tạo có thể là yếu tố chuyển đổi lớn nhất từ thời Internet. Nếu AI thực sự mang lại bùng nổ năng suất như người ủng hộ tuyên bố, nó có thể kéo dài chu kỳ tăng trưởng và tạo ra sự giàu có to lớn. Nhưng nó cũng có thể dẫn đến thất nghiệp cấu trúc lớn khi nhiều việc làm bị tự động hóa, tạo ra bất ổn xã hội. Và có nguy cơ bong bóng AI, tương tự như bong bóng dotcom: kỳ vọng vượt quá thực tế, dẫn đến định giá phi lý và cuối cùng là vỡ bong bóng.

Tiền điện tử và DeFi tạo ra một hệ sinh thái tài chính song song, phần lớn nằm ngoài quy định truyền thống. Điều này có thể là sự đổi mới tốt hoặc rủi ro hệ thống, tùy thuộc vào góc nhìn của bạn. Sự sụp đổ của FTX năm 2022 (một sàn giao dịch crypto lớn) cho thấy rủi ro này là thực tế. Hàng tỷ đô la của khách hàng biến mất, nhà đầu tư mất tiền, và niềm tin vào crypto bị lung lay. Nhưng không giống như khi một ngân hàng lớn sụp đổ, không có mạng lưới an toàn nào để chống đỡ.

Nợ toàn cầu ở mức chưa từng thấy. Tổng nợ (chính phủ, doanh nghiệp, hộ gia đình) đã vượt 350% GDP toàn cầu, cao hơn nhiều so với trước khủng hoảng 2008. Trong môi trường lãi suất thấp, điều này có thể quản lý được. Nhưng khi lãi suất tăng như năm 2022-2023, gánh nặng trả nợ tăng mạnh. Một số quốc gia và công ty có thể không thể trả nợ, kích hoạt làn sóng vỡ nợ.

PHẦN IX: Bài Học Từ Những Nhà Đầu Tư Vĩ Đại: Họ Đã Thấy Những Gì Mà Chúng Ta Không Thấy?

Đôi khi, cách tốt nhất để học là nhìn vào những người đã thành công trong việc vượt qua nhiều chu kỳ thăng trầm của nền kinh tế. Họ đạt được thành công như vậy không phải vì họ may mắn suốt, mà họ có hệ thống tư duy và nguyên tắc giúp họ cả trong thời điểm tốt lẫn khó khăn.

Warren Buffett: Kiên Nhẫn Là Đức Tính Quý Giá Nhất

Buffett, giờ đã 95 tuổi, là người đã sống sót qua vô số chu kỳ, từ lạm phát cao những năm 1970, vụ sụp đổ 1987, khủng hoảng dot-com, 2008, và COVID. Giá trị ròng của tài sản ông đã tăng từ hầu như không có gì thành hơn $100 tỷ. Nhưng điều đặc biệt không phải là ông thông minh hơn mọi người, mà là ông kiên nhẫn hơn.

Triết lý của Buffett đơn giản nhưng khó thực hiện một cách đáng kinh ngạc: mua doanh nghiệp chất lượng cao với giá hợp lý, và giữ trong một thời hạn vô cùng dài lâu. Ông tập trung vào doanh nghiệp có “lợi thế kinh tế bền vững” (economic moat), hay còn gọi là những gì làm cho họ khó bị cạnh tranh. Coca-Cola có thương hiệu mạnh mẽ. American Express có mạng lưới hiệu ứng. BNSF Railway sở hữu cơ sở hạ tầng không thể sao chép.

Ông tránh những gì ông không hiểu. Ông không đầu tư vào cổ phiếu công nghệ trong thời kỳ bong bóng dotcom vì ông thừa nhận mình không thể định giá các công ty không có lợi nhuận. Ông bị chế giễu khi bong bóng phồng lên và Berkshire Hathaway tụt hậu so với thị trường. Nhưng khi bong bóng vỡ, ông trông như thiên tài. Bài học: tuân thủ vòng tròn năng lực của bạn quan trọng hơn việc tham gia mọi xu hướng.

Trong khủng hoảng 2008, khi mọi người hoảng loạn, Buffett viết một bài báo nổi tiếng trên New York Times với tiêu đề “Buy American. I Am.” (Mua Mỹ. Tôi đang mua). Ông đầu tư hàng tỷ vào Goldman Sachs, General Electric, và Bank of America: những khoản đầu tư kiếm được lợi nhuận khổng lồ khi thị trường phục hồi. Đây là chính là “hãy tham lam khi người khác sợ hãi” đúng nghĩa.

Nhưng có lẽ điều quan trọng nhất Buffett dạy chúng ta là giá trị của sự khiêm tốn. Ông thừa nhận sai lầm của mình công khai, như việc đầu tư vào các hãng hàng không hoặc mua một số cổ phiếu ở mức định giá cao. Ông không giả vờ biết mọi thứ. Thái độ này cho phép ông học hỏi và thích nghi qua thập kỷ.

Ray Dalio: Kiến Trúc Sư Của Sự Chuẩn Bị

Ray Dalio xây dựng Bridgewater Associates thành quỹ hedge lớn nhất thế giới bằng cách nghiên cứu lịch sử một cách ám ảnh. Ông tin rằng mọi thứ đã xảy ra trước đây sẽ xảy ra lại, có lẽ không hoàn toàn giống một cách chính xác, nhưng sẽ theo cùng một khuôn mẫu nhất định.

Chiến lược “All Weather” (Mọi thời tiết) của ông được thiết kế để hoạt động tốt trong bất kỳ môi trường kinh tế nào, bao gồm tăng trưởng, suy thoái, lạm phát, giảm phát. Thay vì đặt cược vào một kết quả cụ thể, ông phân tán rủi ro qua nhiều tài sản không tương quan. Danh mục điển hình có cổ phiếu, trái phiếu dài hạn, trái phiếu ngắn hạn, hàng hóa, và vàng. Mỗi loại hoạt động tốt trong các điều kiện kinh tế khác nhau.

Nguyên tắc cốt lõi của Dalio là “pain plus reflection equals progress” (đau khổ cộng với suy ngẫm bằng tiến bộ). Ông không né tránh sai lầm mà học hỏi từ chúng một cách có hệ thống. Sau khi dự đoán sai về nợ Latin America vào đầu những năm 1980, và suýt bị phá sản công ty, ông xây dựng một hệ thống ghi chép mọi quyết định và kết quả để học hỏi.

Bài học từ Dalio: đa dạng hóa thực sự không phải là có nhiều cổ phiếu, mà là có nhiều nguồn lợi nhuận không tương quan. Và sự khiêm tốn để thừa nhận bạn không thể đoán trước được tương lai và phải chuẩn bị cho nhiều kịch bản.

George Soros: Nghệ Thuật Thay Đổi Suy Nghĩ

Soros nổi tiếng với việc “đánh sập” Bank of England năm 1992, kiếm $1 tỷ trong một ngày bằng cách đặt cược chống lại đồng bảng Anh. Nhưng điều làm cho ông đặc biệt không phải là cú đánh thế kỷ đó, mà là triết lý đầu tư của ông.

Lý thuyết “reflexivity” (phản xạ) của Soros nói rằng nhận thức của nhà đầu tư hình thành thực tế, sau đó thực tế mới lại hình thành nhận thức, tạo ra các vòng lặp phản hồi. Trong bong bóng, nhận thức lạc quan thúc đẩy giá lên, giá tăng củng cố nhận thức lạc quan, và vòng lặp tiếp tục cho đến khi nó vỡ. Hiểu điều này cho phép Soros tham gia vào bong bóng sớm và thoát ra trước khi nó vỡ.

Nhưng có lẽ đặc điểm nổi bật nhất của Soros là khả năng thay đổi suy nghĩ nhanh chóng khi bằng chứng thay đổi. Ông không có cái tôi về việc đúng hay sai. Nếu một vị thế không hoạt động như dự kiến, ông cắt lỗ ngay lập tức. Ông nói: “Không quan trọng bạn đúng hay sai bao nhiêu lần, mà quan trọng bạn kiếm được bao nhiêu khi đúng và mất bao nhiêu khi sai.”

Bài học: tính linh hoạt nhận thức quan trọng hơn sự thông minh thuần túy. Khả năng nói “Tôi đã sai” và thay đổi hướng nhanh chóng là siêu năng lực trong thị trường tài chính.

John Templeton: Cái Nhìn Toàn Cầu và Lòng Can Đảm Để Mua Khi Máu Chảy

Sir John Templeton là người tiên phong của đầu tư quốc tế. Vào thời điểm hầu hết các nhà đầu tư Mỹ chỉ mua cổ phiếu Mỹ, ông tìm kiếm giá trị khắp thế giới: Nhật Bản trong những năm 1960, các thị trường mới nổi sau đó.

Nhưng khoảnh khắc xác định sự nghiệp của ông đến vào năm 1939, ngay khi Thế Chiến II bắt đầu ở châu Âu. Trong khi mọi người hoảng loạn, Templeton, lúc đó 26 tuổi và hầu như không có tiền, vay $10,000 và mua 100 cổ phiếu của mọi công ty trên NYSE giao dịch dưới $1, bao gồm cả những công ty phá sản. Trong 104 công ty ông mua, chỉ 4 trở nên vô giá trị. Phần còn lại tăng mạnh khi nền kinh tế chiến tranh khởi động, và ông kiếm được lợi nhuận khổng lồ.

Câu nói nổi tiếng của Templeton: “Thời điểm bi quan cực đại là thời điểm mua tốt nhất, và thời điểm lạc quan cực đại là thời điểm bán tốt nhất.” Ông không chỉ nói mà còn sống theo điều đó. Ông mua khi “máu chảy trên phố,” ngay cả khi đó là máu của chính ông.

Bài học: cơ hội lớn nhất xuất hiện khi sợ hãi là lớn nhất. Nhưng để tận dụng chúng đòi hỏi lòng can đảm phi thường và niềm tin vào tương lai dài hạn của nhân loại.

PHẦN X: Kết Luận Và Những Bài Học Quan Trọng

Nếu có một điều duy nhất bạn mang đi từ hành trình dài này qua các chu kỳ kinh tế và bong bóng tài sản, hãy để nó là điều này: khiêm tốn và chuẩn bị.

Khiêm tốn để nhận ra rằng bạn không biết trước tương lai, cũng như không một ai có thể. Những người tự tin nhất thường là những người sai nhiều nhất. Thị trường đầy rẫy các “chuyên gia” dự đoán sai, các mô hình tinh vi thất bại, và các kế hoạch hoàn hảo đối mặt với thực tế tàn nhẫn.

Chuẩn bị vì mặc dù bạn không biết tương lai cụ thể, bạn biết rằng sẽ có các chu kỳ. Sẽ có suy thoái. Sẽ có bong bóng. Sẽ có những khoảnh khắc hoảng loạn và những giai đoạn hưng phấn. Câu hỏi không phải là liệu chúng có xảy ra không, mà là bạn sẽ phản ứng như thế nào khi chúng xảy ra.

Những người thành công không phải là người dự đoán đúng mọi thứ. Họ là người xây dựng danh mục và cuộc sống mà có thể tồn tại qua bão tố. Họ không đặt tất cả vào một ván cược duy nhất. Họ giữ tiền mặt dự phòng. Họ đa dạng hóa. Họ tránh đòn bẩy nguy hiểm. Họ có kế hoạch cho cả kịch bản tốt và xấu.

Và quan trọng nhất, họ duy trì quan điểm dài hạn. Các chu kỳ ngắn hạn (các sóng lên xuống của thị trường hàng tuần, hàng tháng, thậm chí hàng năm) ít quan trọng hơn nhiều so với xu hướng dài hạn. Qua các thập kỷ, nền kinh tế toàn cầu đã phát triển. Mức sống đã cải thiện. Công nghệ đã tiến bộ. Những người tham gia vào xu hướng dài hạn này trong khi quản lý rủi ro ngắn hạn đã trở nên thịnh vượng và giàu có.

Đây không phải là lời khuyên về nên mua hay bán sản phẩm tài chính cụ thể nào. Đây là lời khuyên về cách suy nghĩ, về việc phát triển trí tuệ cảm xúc và kỷ luật để điều hướng qua một thế giới không có sự chắc chắn. Về việc học từ lịch sử mà không tin rằng lịch sử sẽ lặp lại chính xác nhưng sẽ lặp lại khuôn mẫu. Về việc tôn trọng sức mạnh của chu kỳ trong khi không để chúng chi phối cuộc sống của bạn.

Chu kỳ kinh tế và bong bóng tài sản là một phần không thể tránh khỏi của thế giới mà chúng ta đang sống. Chúng mang lại cả cơ hội và nguy hiểm, cả hy vọng và thất vọng. Chúng đã tạo thành lịch sử: từ Đại Suy Thoái đến Thế Chiến II đến sự trỗi dậy và suy tàn của các đế chế kinh tế.

Nhưng ở cấp độ cá nhân, bạn có nhiều quyền lực hơn bạn nghĩ. Bạn không thể kiểm soát khi nào suy thoái tiếp theo sẽ đến hoặc bong bóng tiếp theo sẽ hình thành ở đâu. Nhưng bạn có thể kiểm soát cách bạn chuẩn bị, cách bạn phản ứng, và quan trọng nhất, cách bạn học hỏi từ mỗi chu kỳ.

Vậy nên khi bạn nhìn xung quanh và thấy dấu hiệu của một bong bóng đang hình thành (định giá phi lý, FOMO phổ biến, những lời hứa về sự giàu có dễ dàng) hãy nhớ những bài học từ hoa tulip, từ dot-com, từ 2008. Khi bạn cảm thấy hoảng loạn trong suy thoái, hãy nhớ rằng mỗi màn đêm tối đều sẽ có bình minh, mỗi mùa đông lạnh giá đều sẽ có mùa xuân sưởi ấm.

Và trên hết, hãy nhớ rằng trong dài hạn, sự giàu có thực sự không đến từ việc xác định thời điểm thị trường hoàn hảo hay dự đoán đúng cổ phiếu “hot” tiếp theo. Nó đến từ sự kiên nhẫn, kỷ luật, học hỏi liên tục, và trí tuệ để biết rằng đôi khi điều tốt nhất bạn có thể làm là không làm gì cả.

Chu kỳ sẽ tiếp tục. Bong bóng sẽ hình thành và vỡ. Nhưng với kiến thức, sự chuẩn bị, và một thái độ đúng đắn, bạn sẽ không chỉ tồn tại mà còn có thể phát triển và đi qua tất cả chúng. Đó là điều mà những nhà đầu tư vĩ đại đã làm, và đó là điều bạn cũng có thể làm.

Hành trình đi qua các chu kỳ kinh tế và bong bóng tài sản chưa bao giờ là một điều dễ dàng, nhưng nó lại vô cùng đáng giá, không chỉ về tài chính, mà còn về trí tuệ và cảm xúc. Mỗi chu kỳ cho bạn một bài học mới về thế giới và về chính bản thân mình. Mỗi khó khăn vượt qua khiến bạn kiên cường hơn. Và cuối cùng, mục tiêu không phải là trở nên hoàn hảo hay giàu có tuyệt đối, mà là xây dựng một cuộc sống có thể đứng vững trước giông bão mà vẫn biết tận hưởng những ngày nắng đẹp.

Bây giờ bạn đã hiểu rồi. Vậy câu hỏi được đặt ra là: bạn sẽ làm gì với hiểu biết này?

Sony Kieu

Tài liệu tham khảo nên đọc:

“21st Century Monetary Policy” - Ben S. Bernanke

“The Age of Turbulence” - Alan Greenspan

“Stress Test: Reflections on Financial Crises” - Timothy Geithner

“The Alchemy of Finance” - George Soros

“The Changing World Order” - Ray Dalio

“Principles for Navigating Big Debt Crises” - Ray Dalio

“The End of Alchemy” - Mervyn King

“Principles” - Ray Dalio

“Keeping At It: The Quest for Sound money and Good Governmeny” - Christine Harper and Paul A. Volcker

“Paper Soldiers: How the Weaponization of the Dollar Changed the World Order” - Saleha Mohsin

Bài viết nổi bật khác

- Hot nhất

- Mới nhất