Cho vay thân hữu rủi ro của nền tài chính Thái Lan trước khủng hoảng 1997- Bài học cho Việt Nam.

Hệ lụy của cho vay thân hữu tại Thái Lan, một nguyên nhân cốt lõi dẫn đến cuộc khủng hoảng tài chính năm 1997, khi các ngân hàng gia đình ưu tiên cấp vốn cho hệ sinh thái riêng thay vì dựa trên năng lực kinh tế.

Trong bài viết trước đó của mình trên Spiderum “ Từ tăng trưởng kinh tế ấn tượng đến bong bóng bất động sản: Bài học từ Thái Lan cho Việt Nam.” Khi nói về thực trạng của hệ thống tài chính, kinh tế Thái Lan ngay trước giai đoạn suy thoái kinh tế tồi tệ nhất của nước này năm 1997 mình đã viết : “ nền kinh tế Thái Lan cũng tích tụ những rủi ro lớn, đặc biệt trong hệ thống ngân hàng và lĩnh vực bất động sản . Các tập đoàn ngân hàng gốc Hoa-Thái (Sino-Thai banking groups) là những nhóm thống trị tài chính và thương mại Thái Lan từ sau Chiến tranh Thế giới thứ II. Những nhóm này đã xây dựng mạng lưới rộng lớn, sở hữu hoặc kiểm soát các ngân hàng lớn và đồng thời sở hữu các doanh nghiệp trong nhiều lĩnh vực khác.” Sau đó mình cũng chỉ ra ở Việt Nam chúng ta cũng có tình trạng tương tự “ một số doanh nghiệp bất động sản cũng đang nắm giữ lượng lớn cổ phần tại các ngân hàng, làm dấy lên lo ngại về xung đột lợi ích và khả năng “nới lỏng” thẩm định tín dụng.”Bài viết hôm nay mình sẽ đi sâu vào phân tích chủ đề này để giúp mọi người thấy được hệ lụy của cho vay thân hữu đã khoét sâu thêm vào vết thương khủng hoảng kinh tế Thái Lan năm 1997 như thế nào và những bài học cho Việt Nam.

Hiện trạng của ngành ngân hàng và nền tài chính Thái Lan trước khủng hoảng kinh tế năm 1997

Đầu tiên chúng ta hãy đến với bối cảnh của ngành ngân hàng và tài chính Thái Lan trước cuộc khủng hoảng Châu Á 1997. Tính đến năm 1996, hệ thống tài chính Thái Lan bao gồm 29 ngân hàng thương mại (trong đó 14 là chi nhánh ngân hàng nước ngoài); 91 công ty tài chính; 12 công ty tín dụng bất động sản; 7 ngân hàng thuộc sở hữu nhà nước; 15 công ty bảo hiểm; 880 quỹ hưu trí tư nhân; và 8 công ty quản lý quỹ tương hỗ. Tổng tài sản của hệ thống tương đương 190% GDP quốc gia. Riêng các ngân hàng thương mại chiếm 64% tổng tài sản; các công ty tài chính chiếm 20%; và các ngân hàng nhà nước chỉ chiếm 10%. Các ngân hàng nội địa có thị phần và tầm ảnh hưởng lớn hơn nhiều so với ngân hàng nước ngoài. Ví dụ, tính đến cuối năm 1997, dư nợ cho vay của các ngân hàng thương mại nội địa tương đương khoảng 103,9% GDP, trong khi của các ngân hàng nước ngoài chỉ khoảng 22% GDP.

Có 15 ngân hàng thương mại nội địa và 52 công ty tài chính niêm yết trên Sở Giao dịch Chứng khoán Thái Lan, phần lớn thuộc sở hữu hoặc kiểm soát của các tập đoàn gia đình. Cụ thể, theo Ông Chaiyarit Anuchitworawong hiện đang là Phó Chủ tịch Điều hành cấp cao kiêm Đồng Trưởng nhóm Ngân hàng Quốc tế tại Bangkok Bank và các cộng sự Toshiyuki Souma và Yupana Wiwattanakantang trong nghiên cứu: "Did family controlled banks prevail after the East Asian financial crisis? Evidence from Thailand" (tạm dịch: Các ngân hàng do gia đình kiểm soát có còn chiếm ưu thế sau cuộc khủng hoảng tài chính Đông Á? Bằng chứng từ Thái Lan) (công bố năm 2003) thì trong số 15 ngân hàng thương mại nội địa niêm yết trên sàn chứng khoán thì có 13 ngân hàng do một hoặc nhiều gia đình kiểm soát; hai ngân hàng còn lại thuộc sở hữu nhà nước. Tương tự, các gia đình kiểm soát 80% công ty tài chính.

Nhưng điều đáng chú ý là thành viên của các gia tộc này chính là cổ đông lớn nhất và vẫn nắm giữ 1 tỷ lệ lớn bất chấp Luật Ngân hàng Thương mại Thái Lan giới hạn một cá nhân chỉ được sở hữu tối đa 5% cổ phần ngân hàng thương mại và 10% cổ phần công ty tài chính. Các gia đình này làm được điều đó là bởi họ kiểm soát thông qua việc sử dụng các cấu trúc sở hữu được sắp xếp phức tạp sao cho quyền kiểm soát được thực hiện thông qua nhiều công ty (cả tư nhân lẫn đại chúng), mỗi công ty nắm giữ số cổ phần trong giới hạn luật cho phép không vi phạm luật. Vì vậy, bề ngoài các ngân hàng và công ty tài chính dường như có sự sở hữu phân tán rộng rãi.

Thực tế phần lớn ngân hàng Thái Lan được thành lập bởi người Hoa hải ngoại trong giai đoạn 1930–1950 với mục đích cung cấp vốn cho chính các doanh nghiệp của họ. Trong số 20 ngân hàng thương mại được thành lập thời kỳ này, 14 ngân hàng do các gia đình người Hoa sáng lập; 6 ngân hàng còn lại do Cục Quản lý Tài sản Hoàng gia thành lập. Đến năm 1996, các gia đình sáng lập vẫn duy trì quyền kiểm soát các ngân hàng này. Qua nhiều thập kỷ đã diễn ra các vụ phá sản, sáp nhập và mua lại, khiến một số gia đình sáng lập mất quyền kiểm soát và lại có các gia tộc mới thay thế.

Các công ty tài chính và chứng khoán bắt đầu được thành lập từ năm 1969. Số lượng công ty tài chính tăng nhanh trong thập niên 1970, từ 17 năm 1971 lên 118 năm 1979, khi các ngân hàng trong và ngoài nước thành lập công ty tài chính để né lệnh tạm ngừng cấp phép ngân hàng mới của chính phủ Thái Lan giữa thập niên 1970, đồng thời tránh mức trần lãi suất và kiểm soát tín dụng áp dụng cho ngân hàng thương mại. Đến cuối năm 1987, 26 trong số 93 công ty tài chính có liên kết với ngân hàng thương mại tư nhân Thái Lan, và thêm 12 công ty liên kết với Ngân hàng Krung Thai thuộc sở hữu nhà nước.

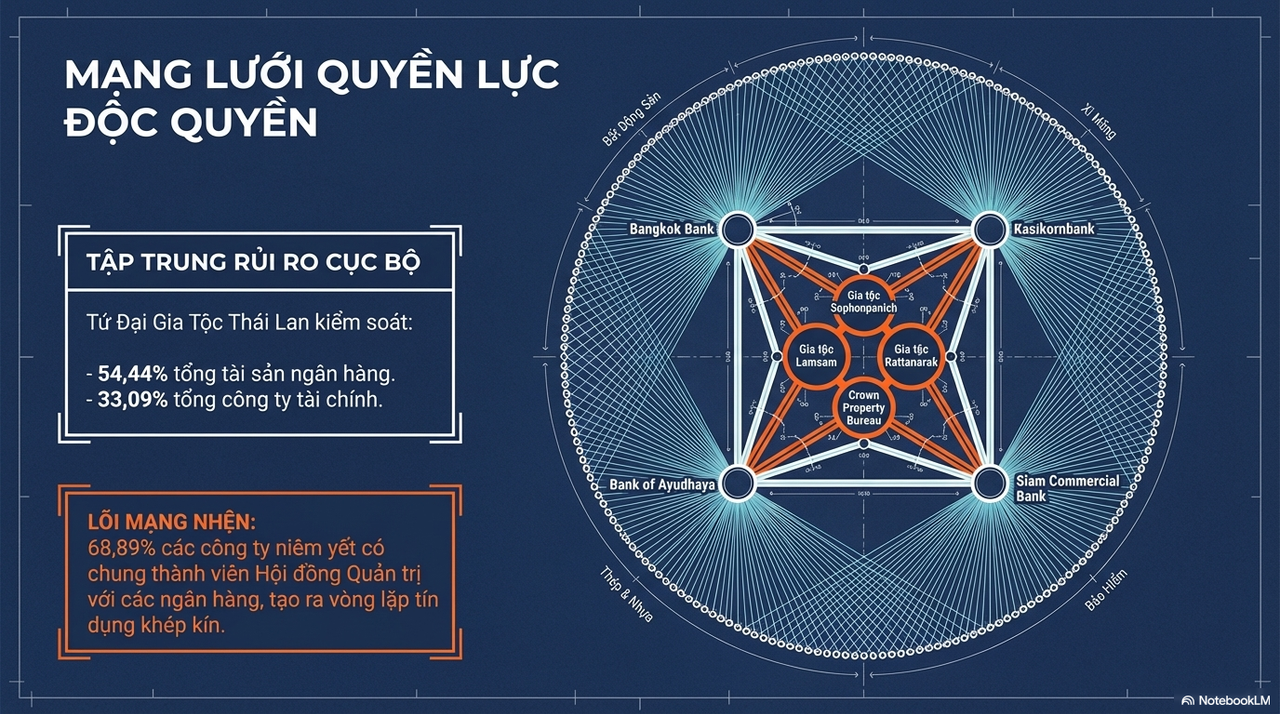

4 ngân hàng gia đình lớn nhất năm 1996 lần lượt là: Bangkok Bank, ngân hàng lớn nhất Thái Lan do gia tộc Sophonpanich kiểm soát. Ngân hàng này được Chin Sophonpanich 1 người gốc Hoa ( Triều Châu ) thành lập năm 1944 để phục vụ cho việc kinh doanh vật liệu xây dựng. Ông trở thành một trong những chủ ngân hàng nổi tiếng nhất khu vực, tài trợ cho việc xây dựng doanh nghiệp của các ông trùm gốc Trung Quốc ở Đông Nam Á.Năm 1994, Chartsiri cháu của nhà sáng lập lên nắm quyền chủ tịch Bangkok Bank. Thời điểm đó, ngân hàng có vốn hóa 8,2 tỷ USD, cao hơn tất cả đối thủ ở Đông Nam Á.Gia đình Sophonpanich còn sở hữu 5 công ty tài chính, 6 công ty bảo hiểm, và có lợi ích lớn trong buôn bán gạo, xay xát gạo, kho bãi, dệt may, lắp ráp xe, nhà hàng, bất động sản, xi măng, thiếc, nước giải khát, sắt thép và nhựa.

Tiếp đó là ngân hàng Thai Farmers Bank, Siam được điều hành bởi gia tộc Lamsam. Đây cũng là một gia tộc người Thái gốc Hoa họ sở hữu các doanh nghiệp trong ngành ngân hàng và bảo hiểm. Gia đình này có nguồn gốc từ Ung Miao Ngian , một người nhập cư từ Quảng Đông . Ông thành lập doanh nghiệp trong ngành công nghiệp gỗ, mở cửa hàng vào năm 1901 và sau đó mở rộng sang ngành xay xát gạo. Năm 1945, Choti Lamsam thành lập Ngân hàng Kasikornbank hay còn được gọi là Ngân hàng Nông dân Thái Lan với số vốn đăng ký 5 triệu baht. Trong giai đoạn thế chiến thứ hai diễn ra, ngành ngân hàng bắt đầu phát triển trên đất Thái.Chắc ai yêu bóng đá đều biết đến Madam Pang bà bầu của bóng đá Thái Lan, bà chính là thế hệ thứ 5 của gia tộc Lamsam.

Bank of Ayudhaya khi đó do gia tộc Gia tộc Rattanarak cũng có nguồn gốc Hoa kiều từ Sán Đầu, Quảng Đông kiểm soát. Gia tộc này được sáng lập năm 1926 bởi ông Chuan Rattanarak, họ đã xây dựng nên một đế chế tài chính–truyền thông–xi măng lớn, đóng vai trò quan trọng trong hệ thống kinh tế Thái Lan đương đại.

Cuối cùng là ngân hàng Siam Commercial Bank (SCB) là ngân hàng thương mại đầu tiên của Thái Lan, được thành lập theo chiếu chỉ hoàng gia vào ngày 30 tháng 1 năm 1907. Crown Property Bureau - cơ quan quản lý tài sản Hoàng gia Thái là đơn vị kiểm soát ngân hàng này.

Bốn ngân hàng này chiếm khoảng 54,44% tổng tài sản của toàn bộ ngân hàng thương mại. Các gia đình này cũng kiểm soát 15 công ty tài chính, chiếm khoảng 33,09% tổng số công ty tài chính. Một phần do quy định pháp lý, một phần do quan hệ hôn nhân giữa các gia đình kiểm soát, hệ thống tài chính Thái Lan dần mang cấu trúc độc quyền nhóm ngày càng rõ rệt trong thời gian dài trước khủng hoảng tài chính.

Định nghĩa của cho vay thân hữu và ảnh hưởng của nó đến dòng vốn, hoạt động kinh doanh của doanh nghiệp.

Các gia đình tài phiệt Thái Lan sở hữu ngân hàng lớn mở rộng hoạt động ngân hàng và thiết lập quyền kiểm soát thực tế không chỉ đối với các định chế tài chính khác mà còn đối với nhiều lĩnh vực kinh tế từ thập niên 1970. Bên cạnh đó họ còn có ảnh hưởng đáng kể đối với các doanh nghiệp khác thông qua hoạt động cho vay. Đây chính là yếu tố cấu thành nên cái được gọi là “ cho vay thân hữu “. Cho vay thân hữu (connected lending) là việc ngân hàng hoặc tổ chức tín dụng cấp vốn cho cá nhân, doanh nghiệp có quan hệ thân thiết với lãnh đạo ngân hàng, cổ đông lớn hoặc giới chính trị theo các "điều kiện mềm” mà không dựa trên tiêu chuẩn tín dụng và đánh giá rủi ro thông thường về khả năng trả nợ hay hiệu quả kinh tế. Ở Thái Lan năm 1996 Top 60 gia tộc giàu có nhất Thái Lan sở hữu từ 10 % cổ phần trở lên với khoảng 32.96% các công ty niêm yết trên thị trường chứng khoán. Bên cạnh đó, mối quan hệ thân hữu đến từ việc thành viên hội đồng quản trị của doanh nghiệp đồng thời giữ vị trí trong hội đồng quản trị của ngân hàng hoặc công ty tài chính, tạo nên sự liên kết trực tiếp trong quá trình ra quyết định tín dụng. Và có tới 68,89% các công ty phi tài chính niêm yết ở Thái Lan có ít nhất một thành viên hội đồng quản trị đồng thời ngồi trong ban lãnh đạo của một ngân hàng hoặc công ty tài chính.

Những kết nối này thường không chỉ dựa trên quan hệ huyết thống mà còn mở rộng sang các mối quan hệ thông gia và mạng lưới gia đình phức tạp đứng phía sau các tập đoàn và công ty lớn.Gia tộc Sophonpanich (Bangkok Bank) đã kết thông gia với các gia đình Leesawattrakun và Srifuangfung. Gia tộc Lamsam (Thai Farmers Bank) cũng thiết lập các mối liên kết bền chặt qua nhiều thế hệ với các gia đình Wang Lee, Yip In Tsoi, và Chutrakul thông qua hôn nhân.

Hiển nhiên các doanh nghiệp thân hữu với ngân hàng hay các gia tộc tài phiệt có được những đặc quyền cho vay tốt hơn những công ty thông thường rất nhiều. Trước hết, họ có khả năng tiếp cận nguồn vốn dài hạn vượt trội so với các doanh nghiệp thông thường, trong khi phần lớn doanh nghiệp khác phải phụ thuộc Bên cạnh đó, các doanh nghiệp thân hữu chỉ cần mức tài sản thế chấp thấp hơn nhiều để vay vốn, bởi uy tín và quan hệ cá nhân thường thay thế cho các yêu cầu bảo đảm tài sản thông thường. Cụ thể, nghiên cứu thực nghiệm chỉ ra rằng trong khi đối với các công ty bình thường, tác động của tài sản cố định đối với việc vay dài hạn lên tới 43,6%, thì ở các doanh nghiệp thân hữu (thuộc Top 60 gia tộc giàu nhất), con số này chỉ còn vỏn vẹn 3,86%. Trong quá trình thẩm định tín dụng, các tiêu chuẩn thị trường khắt khe thường bị nới lỏng, khiến các mối quan hệ cá nhân lấn át các đặc điểm tài chính tiêu chuẩn như quy mô hay khả năng sinh lời.Nhờ vậy, các doanh nghiệp này thường có cơ cấu nợ thuận lợi hơn với tỷ trọng nợ dài hạn trên tổng nợ đạt trung bình từ 34% đến 36%, cao hơn rõ rệt so với mức 26% của các doanh nghiệp không có kết nối. Điều này giúp họ duy trì sự ổn định tài chính tốt hơn trong giai đoạn đầu của các cú sốc kinh tế (cuối năm 1997), với tỷ lệ khả năng thanh toán lãi vay ICR (interest coverage ratio) đạt mức trung vị từ 1,47 đến 1,63, trong khi các doanh nghiệp bình thường chỉ dao động ở mức 1,04 đến 1,15.Chỉ số ICR cho biết lợi nhuận từ hoạt động kinh doanh (EBIT) của công ty gấp bao nhiêu lần chi phí lãi vay phải trả trong kỳ.Công thức là ICR= EBIT/Chi phí lãi vay.

Đặc biệt, lợi thế này càng rõ rệt khi tồn tại sự liên kết trong hội đồng quản trị giữa doanh nghiệp và ngân hàng, nơi các thành viên ban lãnh đạo hoặc hội đồng quản trị của doanh nghiệp đồng thời giữ vị trí trong ngân hàng cho vay; chỉ cần mức độ kết nối này tăng lên cũng có thể giúp doanh nghiệp mở rộng đáng kể tỷ lệ nợ dài hạn trong cơ cấu vốn. Trong một số trường hợp, các ngân hàng thậm chí cấp tín dụng dựa trên quan hệ quen biết thay vì hiệu quả kinh tế của dự án, dẫn đến việc dòng vốn được phân bổ vào những lĩnh vực rủi ro hoặc kém hiệu quả.

Bi kịch Thái Lan 1997: Sự sụp đổ từ những "kẽ hở" cho vay

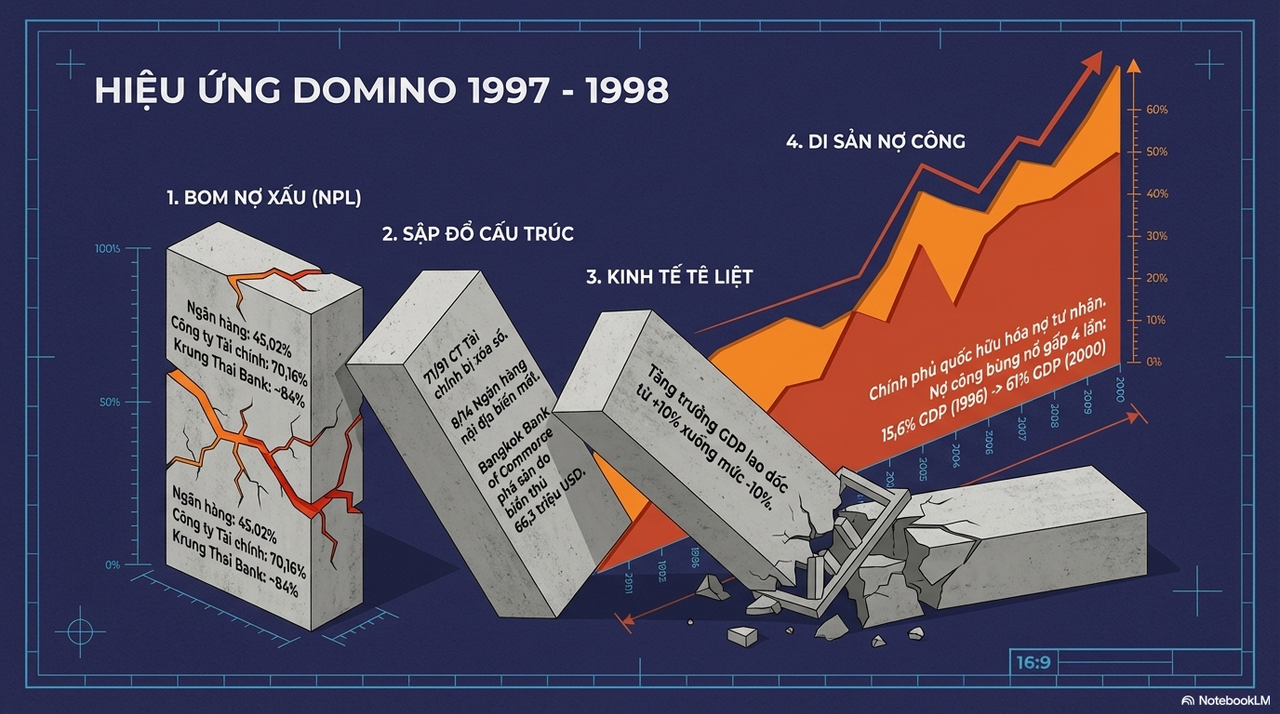

Các khoản vay thân hữu đầy ưu ái này làm suy yếu kỷ luật thị trường.Khiến dòng vốn chảy vào chủ yếu vào bất động sản và đầu cơ thay vì sản xuất, kết hợp với đòn bẩy cao dựa trên tài sản bị thổi giá, khiến hệ thống cực kỳ dễ tổn thương khi thị trường đảo chiều và trở thành những quả bom nợ xấu. Nợ xấu được định nghĩa là khoản vay mà cả tiền gốc và lãi đã ngừng thanh toán ít nhất 3 tháng. Sự lỏng lẻo trong các thực tiễn cho vay được thể hiện qua mức NPL(tỷ lệ nợ xấu trên tổng dư nợ cho vay ) cực kỳ cao. Đỉnh điểm của vấn đề nợ xấu xảy ra vào năm 1998, khi tỷ lệ NPL trung bình so với tổng dư nợ của các ngân hàng đạt 45,02%, còn đối với các công ty tài chính lên tới 70,16%.

Tuy nhiên, người ta tin rằng các con số NPL chính thức thực tế còn đánh giá thấp quy mô thật của vấn đề. Ví dụ, trong khi Krung Thai Bank, ngân hàng quốc doanh lớn thứ hai, công bố tỷ lệ nợ xấu là 59% tổng dư nợ, thì PricewaterhouseCoopers, đơn vị kiểm toán ngân hàng này, ước tính con số thực tế lên tới 84% (Bangkok Post, ngày 9 tháng 11 năm 1999).Vấn đề nợ xấu đã trở thành một yếu tố quan trọng góp phần gây ra cuộc khủng hoảng ngân hàng bắt đầu từ năm 1997.Hệ quả là nhiều tổ chức tài chính rơi vào tình trạng mất khả năng thanh toán.Chính phủ đã đình chỉ hoạt động của 58 công ty tài chính vào tháng 8 năm 1997, 12 công ty tài chính và 6 ngân hàng thương mại vào năm 1998, và 1 ngân hàng thương mại cùng 1 công ty tài chính vào năm 1999. Các quá trình hợp nhất và sáp nhập cũng làm giảm số lượng ngân hàng thương mại nội địa từ 15 ngân hàng vào cuối năm 1996 xuống còn 13 vào năm 2001.Tóm lại, trong số 14 ngân hàng nội địa tồn tại vào năm 1996,3 ngân hàng bị đóng cửa,2 ngân hàng bị chính phủ tiếp quản,3 ngân hàng trở thành ngân hàng thuộc sở hữu nước ngoài.Đối với các công ty tài chính, trong 91 công ty tồn tại năm 1996, 71 công ty đã bị đóng cửa. Điều này hoàn toàn dễ hiểu bởi, các khoản vay phân bổ sai lệch của các ngân hàng và công ty tài chính tập trung vào một số ít gia đình có quan hệ thân hữu và có ảnh hưởng, những người sau đó vỡ nợ. Ví dụ, Thanapornpun (1999) mô tả việc năm 1986 Ngân hàng Krung Thai cấp một lượng lớn khoản vay với điều kiện ưu đãi cho các tập đoàn Srikrungwattana, gia đình Pol Rengprasertwit và Sura Chansrichawala.

Một trong những vụ tai tiếng nhất liên quan đến thực tiễn cho vay của Bangkok Bank of Commerce (BBC), một ngân hàng cỡ trung, trong nửa đầu thập niên 1990. Ngân hàng này bị cáo buộc đã cấp lượng lớn khoản vay cho các công ty liên kết với Rajan Pillai, Rages Sakdina, Adnan Khashoggi và Suchat Thanchareon, những người là bạn thân của chủ tịch kiêm cổ đông lớn Krirk-kiat Jalichandra. Ngân hàng sụp đổ năm 1996; chủ tịch không chỉ bị cách chức mà còn bị Cục Phòng chống Tội phạm Kinh tế Thái Lan truy tố vì biển thủ 66,3 triệu USD và cấp các khoản vay vượt thẩm quyền. BBC có thể được xem là ngân hàng đầu tiên sụp đổ do các vấn đề phát sinh từ thực tiễn cho vay yếu kém — một mô hình mà nhiều định chế tài chính khác sau đó cũng mắc phải và cuối cùng phát triển thành cuộc khủng hoảng ngân hàng năm 1997.Đồng thời nó cũng kích hoạt một chu kỳ suy thoái nghiêm trọng. Để bảo vệ bảng cân đối kế toán bị tàn phá bởi nợ xấu, các ngân hàng còn lại trở nên cực kỳ thận trọng, dẫn đến tình trạng siết chặt tín dụng. Các quy định mới về trích lập dự phòng rủi ro và tiêu chuẩn vốn khắt khe càng khiến các định chế tài chính hạn chế hoặc ngừng cấp vốn mới cho khu vực doanh nghiệp. Hệ quả là Thái Lan rơi vào một “vòng xoáy đi xuống”, khi nhu cầu suy giảm, nợ xấu tăng vọt và sự thiếu hụt vốn ngân hàng bóp nghẹt dòng tín dụng chảy vào khu vực sản xuất, từ đó tiếp tục làm suy yếu nền kinh tế thực. Sự tê liệt của hệ thống tài chính và thiếu hụt nguồn vốn đầu tư đã dẫn đến sự thu hẹp mạnh mẽ của nền kinh tế, thể hiện rõ qua việc tăng trưởng GDP thực của Thái Lan lao dốc từ mức trung bình 8–10% trước khủng hoảng xuống mức âm khoảng -10% vào năm 1998, đồng thời sản lượng ngành sản xuất cũng sụt giảm mạnh do chu kỳ đầu tư dựa trên nợ vay trước đó bị phá vỡ. Bên cạnh đó, hệ quả nặng nề đối với ngân sách quốc gia là việc chính phủ buộc phải gánh vác và “quốc hữu hóa” các khoản nợ tư nhân phát sinh từ quản trị yếu kém và hoạt động cho vay thân hữu. Điều này khiến nợ công của Thái Lan tăng vọt từ 721 tỷ Baht (tương đương 15,6% GDP) vào cuối năm 1996 lên 2.140 tỷ Baht (42,5% GDP) vào tháng 6 năm 1999, và được ước tính đạt khoảng 61% GDP vào cuối năm 2000, tức tăng gấp khoảng bốn lần so với giai đoạn trước khủng hoảng.

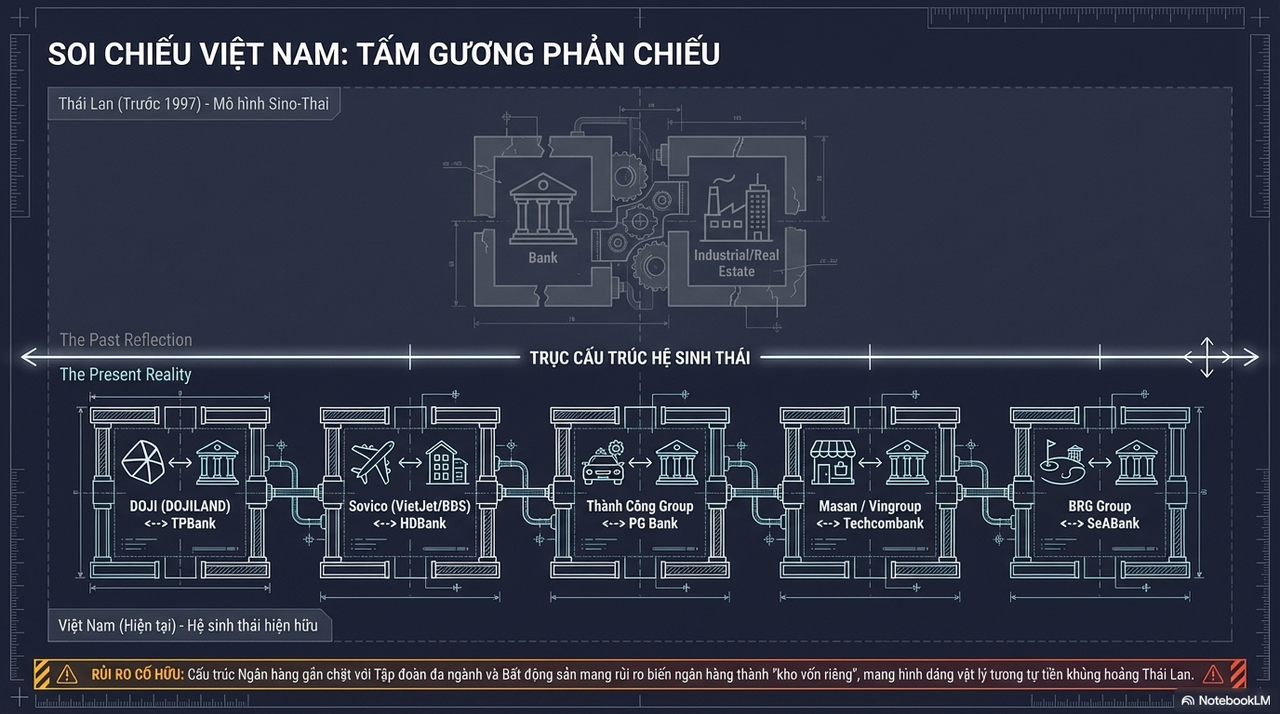

Soi chiếu hình ảnh Việt Nam từ tấm gương liên kết nguy hiểm giữa ngân hàng và hệ sinh thái doanh nghiệp Thái Lan năm 1997

Vậy khi nhìn vào Việt Nam, chúng ta có thể thấy những điểm giống và khác nào so với Thái Lan trong vấn đề cho vay thân hữu? Trên thực tế, có khá nhiều nét tương đồng. Các hệ sinh thái nơi ngân hàng gắn chặt với doanh nghiệp bất động sản hoặc một tập đoàn đa ngành không phải là hiện tượng mới ở Việt Nam; chúng đã tồn tại từ lâu và dễ dàng có thể nhận thấy trong đời sống kinh tế hằng ngày. Chẳng hạn, chuỗi cửa hàng trang sức nổi tiếng DOJI mà nhiều người từng mua sắm thuộc gia tộc họ Đỗ. Bên cạnh lĩnh vực vàng bạc đá quý, hệ sinh thái này còn có công ty bất động sản DOJILAND và ngân hàng TPBank. Theo bảng xếp hạng CafeF List 2025, Tập đoàn DOJI nằm trong Top 10 doanh nghiệp tư nhân lĩnh vực phân phối bán lẻ và Top 50 doanh nghiệp tư nhân đóng góp ngân sách lớn nhất Việt Nam; đồng thời DOJILAND vào Top 20 công ty bất động sản và TPBank vào Top 20 ngân hàng nộp ngân sách lớn nhất.

Trong lĩnh vực hàng không, cái tên quen thuộc với nhiều người là VietJet Air. Tỷ phú Nguyễn Thị Phương Thảo không chỉ sở hữu hãng bay này mà còn điều hành một hệ sinh thái bao gồm ngân hàng HDBank và Tập đoàn Sovico. Trên đường phố, hình ảnh những chiếc xe Hyundai cũng rất phổ biến; nhiều chiếc trong số đó đến từ liên doanh giữa Hyundai Hàn Quốc và Thành Công Group – tập đoàn có hệ sinh thái trải rộng từ công nghiệp ô tô, bất động sản, công ty chứng khoán DSC đến ngân hàng PG Bank. Trong khi đó, một hệ sinh thái nổi tiếng khác là sự kết nối giữa Techcombank, Masan Group và Vingroup, nơi các lĩnh vực công nghiệp ô tô,bán lẻ, tiêu dùng, bất động sản và tài chính đan xen chặt chẽ. Và đặc biệt phổ biến là hệ sinh thái ngân hàng và bất động sản ví dụ khác như Sunshine Group với KienlongBank hay Tập đoàn BRG với SeABank,...

Trong các hệ sinh thái này, có thể nhận thấy bóng dáng của những mối quan hệ tín dụng thân hữu tương tự như từng tồn tại ở Thái Lan. Tuy nhiên, điểm khác biệt quan trọng nằm ở năng lực giám sát và phản ứng chính sách. Trước cuộc khủng hoảng tài chính châu Á, việc giám sát ngân hàng yếu kém ở Thái Lan đã đi cùng với tình trạng quan hệ thân hữu phổ biến. Bank of Thailand không xử phạt các tổ chức tài chính hoặc lãnh đạo ngân hàng vì cấp tín dụng cho các dự án rủi ro dẫn đến nợ xấu. Theo báo cáo về vụ bê bối tại Bangkok Bank of Commerce, cơ quan quản lý đã không nhận ra mức độ nghiêm trọng của nợ xấu từ năm 1991 và vì vậy không thực hiện các biện pháp cần thiết như thay thế ban lãnh đạo hoặc giảm vốn của ngân hàng. Chỉ khi xảy ra làn sóng rút tiền hàng loạt vào năm 1996, vấn đề mới được nhận diện, khi đó đã quá muộn.

Luật Các tổ chức tín dụng 2024: "Bức tường lửa" ngăn chặn sở hữu chéo

Tại Việt Nam, nhà nước đã sớm nhận thấy những rủi ro tiềm tàng từ khả năng cho vay thân hữu trong các hệ sinh thái ngân hàng – tập đoàn đa ngành, đặc biệt là giữa ngân hàng và doanh nghiệp bất động sản. Vì vậy, Luật Các tổ chức tín dụng 2024 được ban hành như một bước cải cách mạnh nhằm minh bạch hóa cấu trúc sở hữu và hạn chế thao túng ngân hàng. Luật mới giảm đáng kể quyền lực của các cổ đông lớn khi hạ tỷ lệ sở hữu tối đa của cổ đông là tổ chức từ 15% xuống 10%, đồng thời giới hạn sở hữu của một cổ đông cùng người liên quan từ 20% xuống 15%, buộc các tập đoàn phải thoái bớt vốn và đa dạng hóa cơ cấu cổ đông. Bên cạnh đó, luật siết chặt sở hữu chéo khi quy định cổ đông lớn của một ngân hàng không được nắm từ 5% vốn trở lên tại ngân hàng khác, đồng thời hạ ngưỡng công bố thông tin cổ đông từ 5% xuống 1%, buộc các cổ đông phải khai báo chi tiết cả sở hữu trực tiếp, gián tiếp và các bên liên quan để tăng cường giám sát xã hội và thị trường.

Song song với kiểm soát sở hữu, luật cũng thiết lập lộ trình đến năm 2029 nhằm giảm giới hạn cấp tín dụng cho một khách hàng từ 15% xuống 10% vốn tự có và cho nhóm khách hàng liên quan từ 25% xuống 15%, qua đó buộc các ngân hàng phân tán rủi ro và hạn chế việc trở thành “kho vốn riêng” của các hệ sinh thái doanh nghiệp. Đồng thời, năng lực giám sát của Ngân hàng Nhà nước Việt Nam cũng được tăng cường thông qua cơ chế giám sát rủi ro hiện đại, sử dụng phân tích dữ liệu để phát hiện bất thường, đặt các tổ chức tín dụng có dấu hiệu rủi ro vào diện giám sát tăng cường và cho phép cơ quan quản lý can thiệp sớm bằng các biện pháp như yêu cầu thay đổi bộ máy quản trị, hạn chế hoạt động rủi ro hoặc triển khai tái cơ cấu. Những cải cách này hướng tới mục tiêu xây dựng một hệ thống ngân hàng minh bạch, an toàn và ít bị chi phối bởi các nhóm lợi ích hơn.

Lời kết và Suy ngẫm

Cuối cùng chúng ta có thể dễ dàng nhận thấy rằng đối với các doanh nghiệp Thái Lan, sự tồn tại của các mối quan hệ thiết với ngân hàng và các gia tộc tài phiệt có liên quan đến việc được tiếp cận ưu đãi với các khoản nợ dài hạn trước cuộc khủng hoảng tài chính châu Á 1997–1998. Mà trong bối cảnh này các vấn đề tài chính của doanh nghiệp đi vay không được xét đến. Điều này rõ ràng cho quản trị doanh nghiệp và giám sát hệ thống ngân hàng yếu kém là một trong những nguyên nhân làm gia tăng mức độ và mức độ nghiêm trọng của cuộc khủng hoảng kinh tế ở Thái Lan trong quá khứ. Thái Lan là quốc gia chịu tác động đầu tiên của cuộc khủng hoảng, khi nước này trải qua làn sóng tấn công đầu cơ nghiêm trọng đầu tiên vào đồng tiền của mình vào tháng 7 năm 1997, tiếp theo là sự sụt giảm mạnh của thị trường chứng khoán. Sau đó, khủng hoảng lan sang Hàn Quốc, Malaysia, Indonesia và Philippin. Đây là bài học cho Việt Nam dù chúng ta đã có những chính sách để giám sát và ngăn ngừa tình trạng cho vay thân hữu nhưng hành trình tiến tới một hệ thống tài chính minh bạch và an toàn sẽ vẫn còn nhiều thách thức. Việt Nam cần dần hình thành một môi trường kinh doanh nơi mà sự tiếp cận nguồn vốn được dựa trên năng lực và hiệu quả, thay vì dựa trên các mối quan hệ thân hữu. Sự ổn định của hệ thống ngân hàng không chỉ là mục tiêu tự thân mà còn là nền tảng vững chắc để Việt Nam hiện thực hóa các mục tiêu phát triển kinh tế xã hội trong thập kỷ tới.

Hoang&History

@nguaocoi

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất