Chiến lược 60/40 trong phân bổ danh mục đầu tư

Từ thực tiễn trong quá trình đầu tư & nghiên cứu của mình, Em nhận thấy chiến lược đầu tư là rất quan trọng.

Từ thực tiễn trong quá trình đầu tư & nghiên cứu của mình, Em nhận thấy chiến lược đầu tư là rất quan trọng. Chiến lược đầu tư sẽ định hình các hành động trong đầu tư; giới hạn phân bổ & tránh chệch định hướng ban đầu, đặc biệt trong các giai đoạn biến động của thị trường. Em cho rằng chiến lược 60/40 khá phù hợp với điều kiện thị trường và xin giới thiệu để triển khai các hoạt động đầu tư cho khách hàng trong giai đoạn tới.

I. Chiến lược 60/40: Xuất phát từ nhu cầu thực tiễn nhà đầu tư cần phân bổ một danh mục trong bối cảnh thị trường tiềm năng tăng trưởng và giảm sự biến động cao vào giai đoạn những năm 195x. Harry Markowitz, với công trình nghiên cứu về lý thuyết danh mục đầu tư hiện đại ( MPT ) là người đặt nền móng cho sự phát triển của chiến lược 60/40 này.

Chiến lược là sự kết hợp giữa 2 phân lớp tài sản khác nhau để điều chỉnh khẩu vị rủi ro đầu tư phù hợp trong giai đoạn biến động của thị trường bao gồm:

· Tài sản có tính tăng trưởng đi kèm với sự biến động cao là cổ phiếu, ETF cổ phiếu…

· Tài sản có khẩu vị rủi ro phòng thủ biến động thấp hơn như tài sản có thu nhập cố định ( Fix – income ) như trái phiếu chính phủ, trái phiếu địa phương, trái phiếu doanh nghiệp xếp hạng cao…

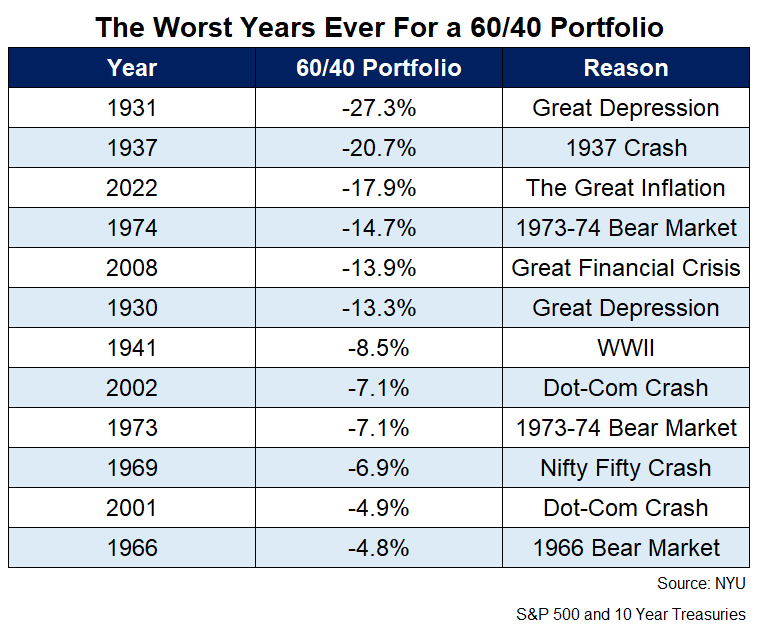

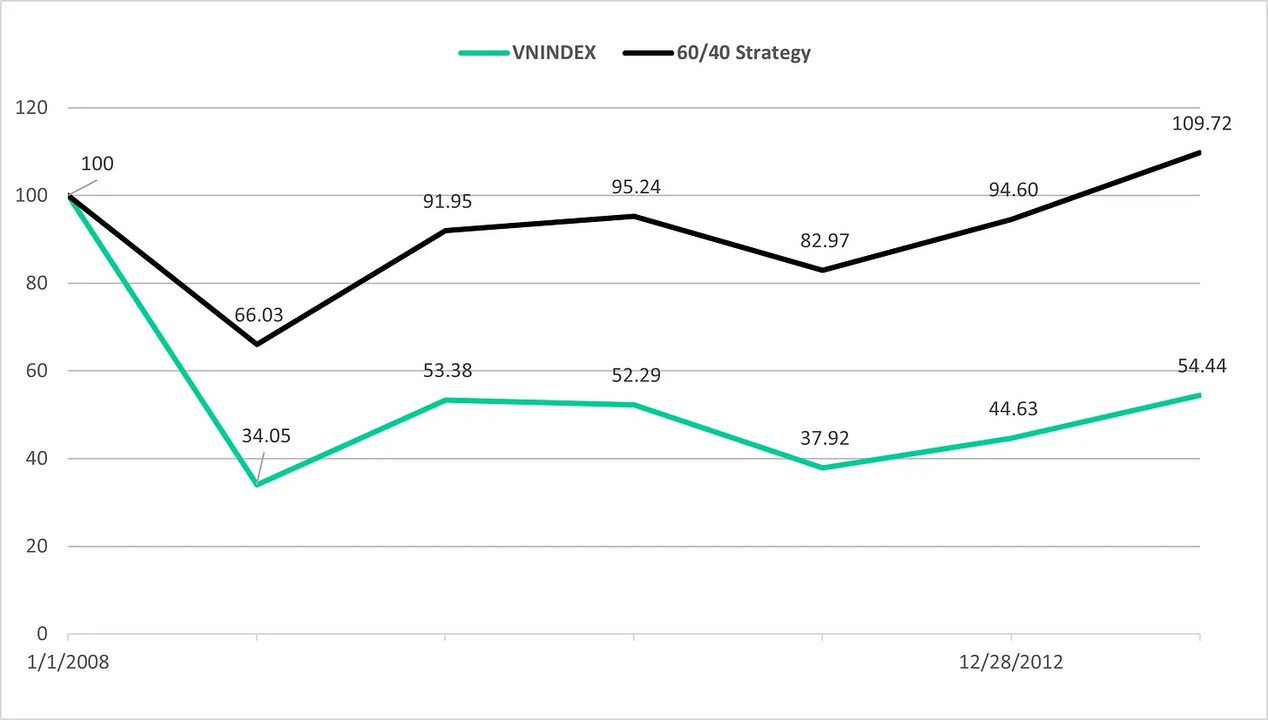

H1: Hiệu suất của chiến lược 60/40 trong các năm ảnh hưởng nhất trong lịch sử

Thị trường chứng khoán Mỹ là một sự lựa chọn phù hợp để đánh giá một chiến lược đầu tư trong dài hạn. Trong những năm ảnh hưởng nhất của chiến lược này, Chiến lược này có mức suy giảm gần ( -30%) vào năm 1931. Những năm gần đây như năm 2022, Trái phiếu & cổ phiếu cùng giảm ( trong môi trường lạm phát cao và cần tăng lãi suất nhanh ) đã có mức ảnh hưởng đáng kể đến chiến lược này.

Chiến lược 60/40 đã phát triển để khắc phục một số điểm yếu ( ví dụ như trường hợp trái phiếu & cổ phiếu đều tiêu cực trong năm 2022 ) bằng các biến thể khác như: 50/ 30/20 với sự đa dạng thêm bao gồm: 20% tỷ trọng là các tài sản thay thế như Bất động sản / Vàng.

II. Dữ liệu về chiến lược 60/40 tại thị trường Mỹ gần đây

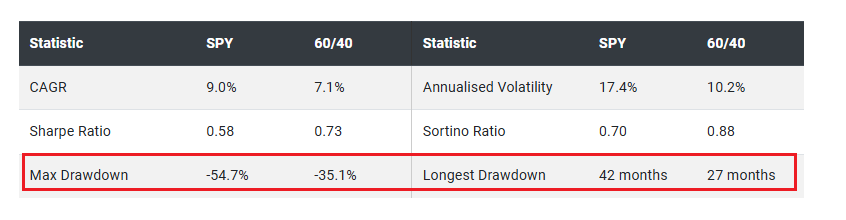

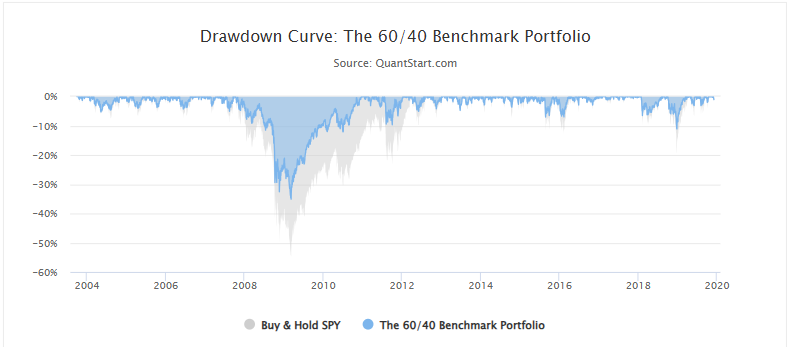

Em có sử dụng dữ liệu trong một giai đoạn của thị trường Mỹ - S&P 500 với thời gian tái cân bằng định kỳ hằng tháng ( từ Tháng 03/ 2003 – Tháng 12/2019 ) để đánh giá mức biến động & thời gian hồi phục tài sản đầu tư, trong đó có giai đoạn biến động cực đoạn 2008 – 2009.

· Mức biến động cao nhất – Max drawdown ( từ đỉnh – đáy thấp nhất ): (-54.7%) đối với S&P500 và (-35.1%) đối với chiến lược 60/40.

· Mức phục hồi tài sản đầu tư trong thời gian lâu nhất ( Longest Drawdown): S&P500: 42 tháng & Chiến lược 60/40: 27 tháng.

Mức suy giảm của chiến lược 60/40: Ít ảnh hưởng đáng kể bởi thị trường chung trong giai đoạn khủng hoảng tài chính 2008 & có sự phục hồi sớm ( hơn 1 năm so với thị trường chung ) giúp chúng ta có lợi thế để thực hiện các cơ hội trong danh mục & các cơ hội đầu tư mở rộng dự kiến.

III. Thực tiễn áp dụng chiến lược 60/40 ở thị trường Việt Nam: Các phân lớp tài sản tài chính có thể đưa vào đa dạng hóa hạn chế về loại hình. Em đã lựa chọn tài sản: có tính phòng thủ là tiền gửi kỳ hạn 12 tháng & tỷ trọng cổ phiếu được hiểu là chỉ số VNINDEX.

Em có một số lưu ý khi áp dụng chiến lược này:

a) Danh mục cổ phiếu đã ở mức đa dạng hóa tốt ~ có mức biến động được kiểm soát gần với chỉ số tham chiếu ( Beta của danh mục ~ 1 ). Em xin ví dụ: Rất nhiều cổ phiếu ( trong đó có doanh nghiệp bluchips như HPG ) có biến động cao hơn đáng kể so với thị trường chung ( -32% ) trong năm 2022. Nếu danh mục không có đạt trạng thái đa dạng hóa tốt, Chiến lược 60/40 không tạo ra lợi thế và hiệu quả như kỳ vọng. Thực tiễn, Khi thực hiện kiểm soát danh mục đạt trạng thái trên là rất khó nếu không có các đánh giá chi tiết về danh mục.

b) Chiến lược này sẽ có mức tăng trưởng thấp hơn trong trường hợp tích cực của thị trường chung ( bắt đầu đáng kể khi VNINDEX tăng trưởng từ 12% trở đi ). Để khắc phục được điểm này, Em cho rằng cần cập nhật về Bức tranh lớn của thị trường trong mỗi quý để nhận ra sự thay đổi dần của môi trường đầu tư & kinh doanh và có những điều chỉnh thích hợp.

c) Hiệu suất trong năm ( từ đầu -> cuối mỗi năm ) trong giai đoạn biến động của thị trường:

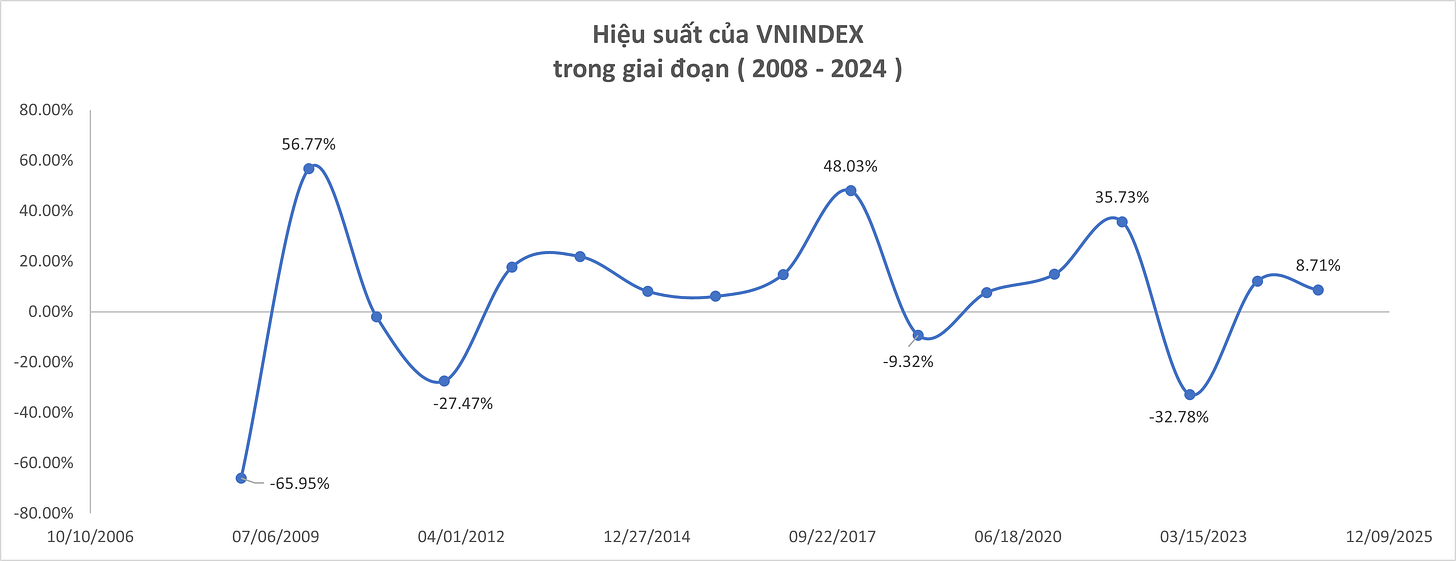

· Trong giai đoạn đầu của biến động cao của thị trường, Chiến lược 60/40 vẫn đạt mức biến động tương đương thấp, hơn ( -30% ) vào năm 2008.

· Sự phục hồi sớm hơn đáng kể ( theo năm ) của chiến lược 60/40 ở mức cao của tài sản ròng hơn chỉ số của thị trường chung.

Em xin cụ thể hơn về điểm này:

Trong giai đoạn biến động của thị trường 2008 – 2009, Danh mục xây dựng với chiến lược ( 60% VNINDEX : 40% tiền gửi ) & tái cân bằng định kỳ vào đầu mỗi năm có mức phục hồi bền vững sớm hơn. Một phần lý do của sự phục hồi nhanh là lãi suất tiền gửi khá cao trong giai đoạn ( 2008 – 2012). Trong khi đó, Chỉ số chung đã mất khoảng thời gian lâu hơn ~ 10 năm sau (Tháng 11/2017 ) để phục hồi lại giá trị tài sản đầu tư vào từ đầu năm 2008.

KẾT LUẬN

Trong giai đoạn biến động, Thị trường sẽ xuất hiện nhiều cơ hội đầu tư. Nếu chúng ta quá lo lắng và không có chiến lược đầu tư để tiếp nhận các cơ hội thì em cho rằng sẽ khó tận dụng được trong giai đoạn tiềm năng nhất của thị trường.

Khi thực hiện chiến lược 60/40 sẽ cần sự kiên nhẫn & kỷ luật lớn để thực hiện một chiến lược trước đây chưa từng áp dụng. Em sẽ cân nhắc thực hiện linh hoạt chiến lược này và hy vọng có thể giúp khách hàng thoải mái lựa chọn các khoản đầu tư tiềm năng trong giai đoạn biến động & vẫn đạt được an toàn về tổng thể tài sản đầu tư của mình.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17-19-21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh

Lê Tấn Đạt MBS

@Naiha143

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất