Cập Nhật đầu tư trong năm 2025

Cập nhật về hoạt động quản trị danh mục & định hướng đầu tư trong năm 2025

Nội dung chính:

1. Diễn biến thị trường chứng khoán năm 2024

2. Điểm nhấn vĩ mô quốc tế

3. Một số quan sát khác trong năm 2025

4. Hoạt động vận hành trong danh mục đầu tư

5. Kết luận

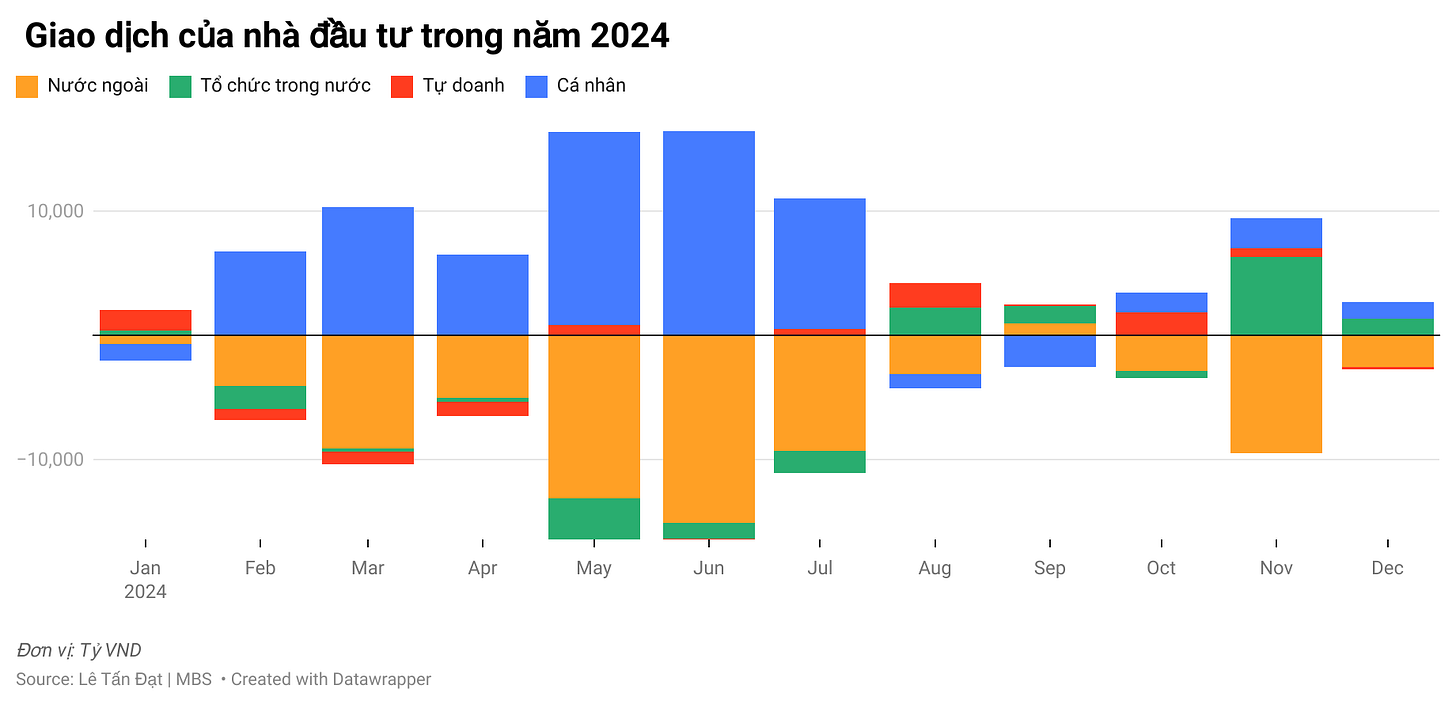

I. Diễn biến thị trường trong năm 2024: Chỉ số VNINDEX đạt mức 1,266.78 điểm ( + 12.11% ). Chỉ số đã biến động tích lũy với thanh khoản khá thấp trong 9 tháng kể từ đầu Q2/2024.

Bên mua ròng bao gồm các khối trong nước:

· Nhà đầu tư cá nhân: đối trọng với giá trị lớn ( + 66,392 tỷ ) cân bằng lại đà bán ròng của nhà đầu tư nước ngoài.

· Khối tự doanh: +4,369 tỷ

· Khối tổ chức trong nước: + 2,314 tỷ, giá trị mua ròng chủ yếu đến từ thương vụ mua cổ phiếu quỹ của Vinhome (VHM ) với giá trị: 10,480 tỷ.

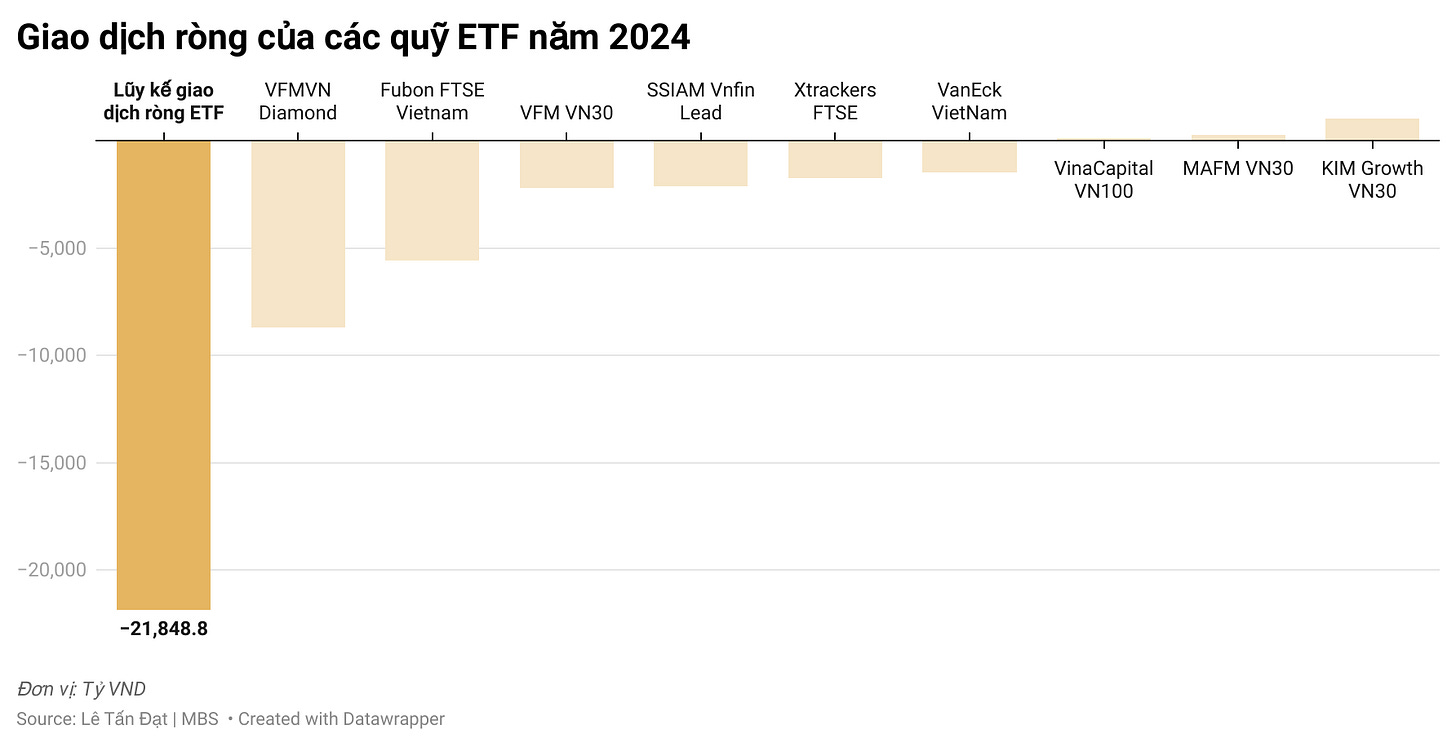

Quỹ ETF rút ròng với giá trị cao sau giai đoạn mua ròng mạnh giai đoạn ( 2020 – 2021)

Sau giai đoạn bùng nổ ETF trong giai đoạn 2020 – 2021, Các quỹ ETF đã rút ròng với giá trị ~ ( -21,848 tỷ ), tiêu biểu quỹ ETF SSIAM VNFinlead ( tập trung vào các doanh nghiệp tài chính ) có giá trị rút ròng lớn sụt giảm hơn ( -80% ) giá trị tài sản ròng trong năm 2024.

Các dữ liệu thành phần nhà đầu tư trên đã phản ánh thị trường chứng khoán Việt Nam đã trưởng thành từ mức tác động lớn bởi nhà đầu tư nước ngoài trong giai đoạn trước 2020 => ảnh hưởng ở giai đoạn hiện tại. Sau khi trải qua nhiều bài thử nghiệm của thị trường, Chúng ta có thể tự tin phân bổ các cơ hội đầu tư xuất hiện trong giai đoạn biến động của thị trường.

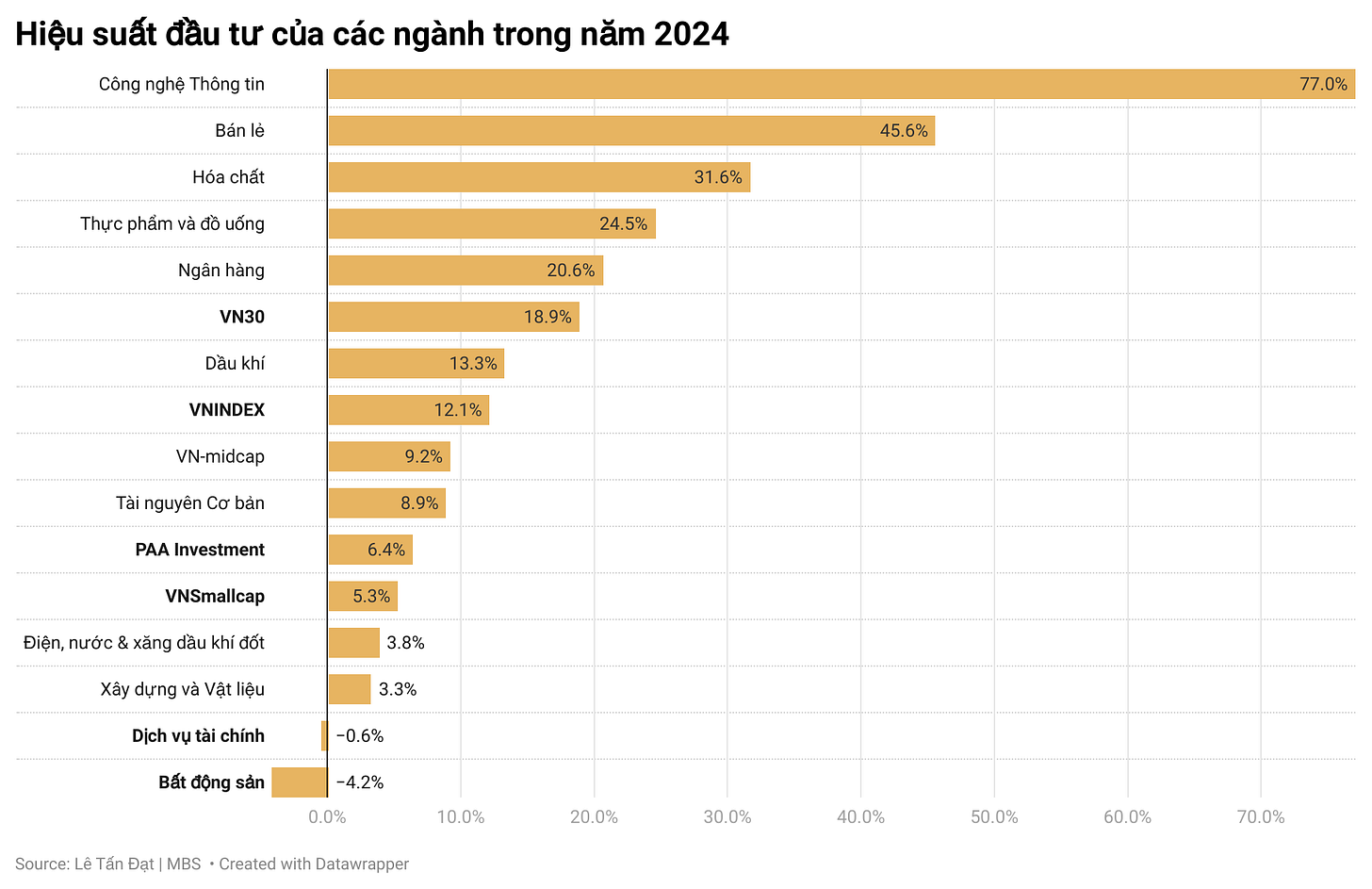

Hiệu suất của phân lớp trong năm 2024 có sự phân hóa lớn giữa các nhóm ngành; các nhóm vốn hóa khác nhau.

Ở cấp ngành:

· Công nghệ thông tin - FPT ; bán lẻ - MWG; Hóa chất - DGC & ngành ngân hàng đã ghi nhận được hiệu suất vượt trội so với các ngành khác.

· Ngành bất động sản: ( -4% ) ; Dịch vụ tài chính ( ngành chứng khoán ): -0.6%.. có mức hiệu suất thấp nhất. Theo các quan sát của em, Đây có thể là nhóm ngành được nhiều nhà đầu tư ưa thích phân bổ trong năm 2024.

Ở cấp vốn hóa:

· Vốn hóa lớn ( VN30 ): Bao gồm 30 doanh nghiệp với trọng số chính: Ngân hàng đã có hiệu suất tốt hơn đáng kể so với phần còn lại của thị trường chung bởi đà dẫn dắt của ngành ngân hàng; bán lẻ & công nghệ thông tin ( IT ). Hiệu suất của VN30 đang ở mức 4 năm tốt nhất ( 2024 ; 2020; 2021; 2017 ) trong 10 năm qua.

· Vốn hóa vừa & nhỏ: Có mức hiệu suất đầu tư thấp hơn đáng kể so với thị trường chung. Em cho rằng hiệu suất đầu tư của Vnmidcap & Smallcap có thể đại diện cho hiệu suất của nhà đầu tư cá nhân trong năm 2024.

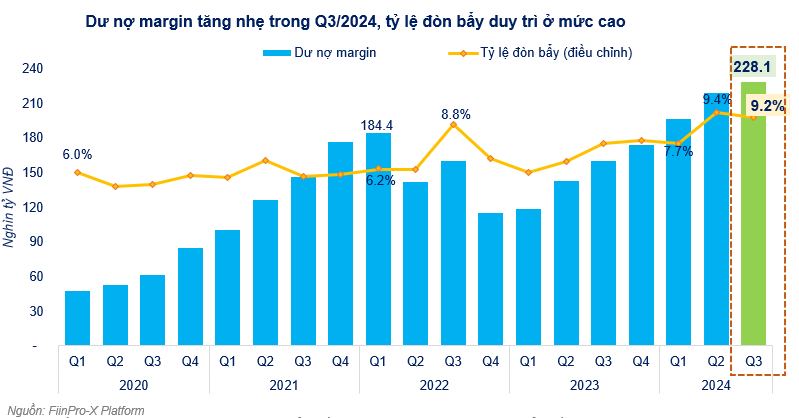

Dư nợ margin đang mức cao về giá trị tuyệt đối ; tiêu chuẩn dư nợ margin / vốn hóa trong các quý gần đây

Với mức thanh khoản thấp trong Q3-4/2024 ~ ( ½ - 1/3 ) so với thời điểm cuối năm 2021 thì dư nợ margin toàn thị trường đã vượt qua mốc này. Em nhận thấy nên có sự thận trọng với các doanh nghiệp có mức độ cầm cố cổ phiếu / được sử dụng đòn bẩy cao trong giai đoạn vừa qua.

II. Điểm nhấn vĩ mô quốc tế

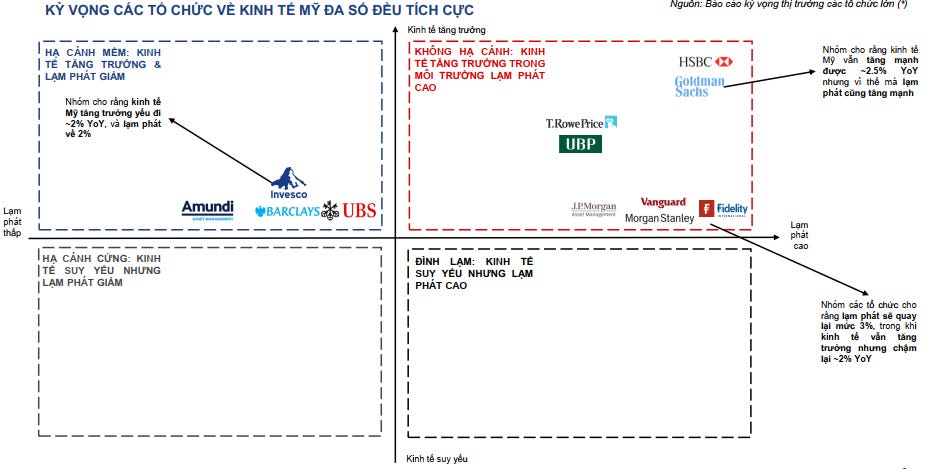

Dự báo tăng trưởng GDP Mỹ của các ngân hàng đầu tư trong năm 2025

Phần lớn các tổ chức dự báo nền kinh tế Mỹ sẽ tích cực trong năm 2025: Hạ cánh mềm: GDP tăng trưởng & lạm phát thấp hoặc tăng trưởng cao & lạm phát cao.

Trong cuộc họp về chính sách tiền tệ của FED gần nhất, Khi được hỏi về dự báo tăng trưởng kinh tế dưới chính quyền mới, Chủ tịch FED - Mr. Powell đã có dự báo triển vọng hơn cho năm 2025.

“ ELIZABETH SCHULZE. And as we look ahead to next year, what do you see as the biggest challenge to the economy under the next administration?

CHAIR POWELL. I feel, I feel very good about where the economy is and honestly, I'm very optimistic about the economy and it's, we're in a really good place, our policy's in a really good place. I expect another good year next year”

Quay lại nội dung về Email đầu tư đầu năm 2024, Nền kinh tế Mỹ đã diễn biến ngoài dự kiến của các tổ chức / ngân hàng đầu tư lớn do các dữ liệu kinh tế thay đổi tích cực nhanh chóng so với đầu năm 2024. Chúng ta sử dụng các dữ liệu của ngân hàng đầu tư theo dõi (+) cập nhật dữ liệu kinh tế để có thể thích ứng và có đánh giá sát với thực tế khi ra quyết định đầu tư.

Mức định giá cao của thị trường Mỹ

Vốn hóa/ GDP của Mỹ đang ở mức cao nhất từ trước đến nay & mức độ tập trung cao vào các doanh nghiệp công nghệ như nhóm Magnificent 7 bao gồm: Apple ; Microsoft; Alphabet ( công ty mẹ của Google ) ; Amazon; Nvidia; Meta Platform ( Facbook) và Tesla.

Đi cùng với mức định giá cao, Mức lợi suất cổ tức nắm giữ - Yield đang ở giai đoạn thấp trong lịch sử.

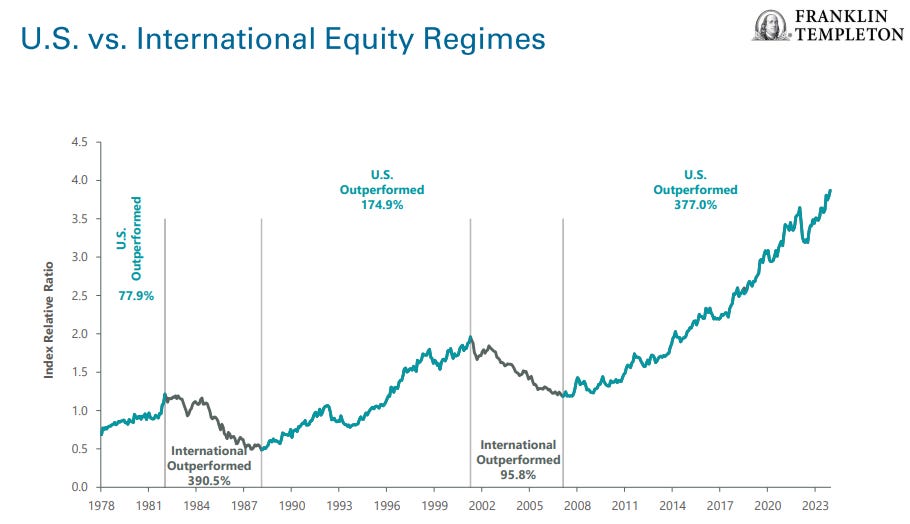

Thị trường Mỹ đang outperform ( vượt trội ) đáng kể so với cổ phiếu quốc tế trong hơn 10 năm qua

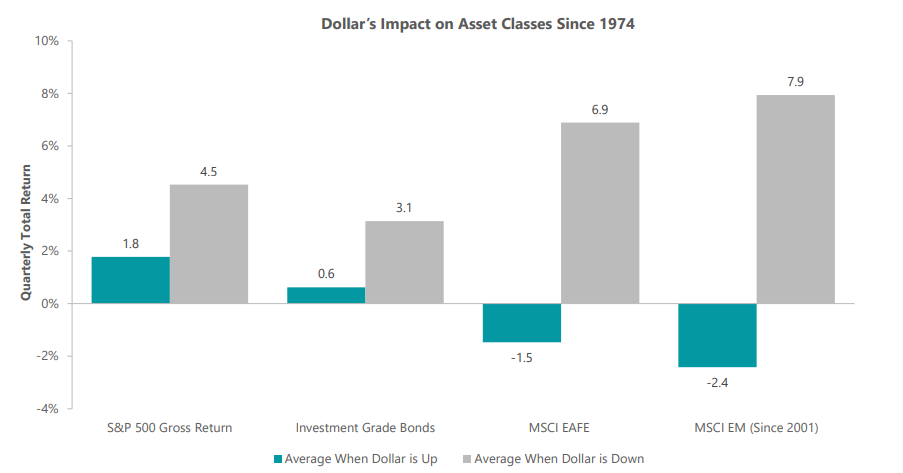

Đà mạnh lên của đồng USD có sự tương quan nghịch khá cao đối với hiệu suất tài sản cổ phiếu quốc tế. Khi đồng USD càng mạnh lên thì hiệu suất của các thị trường ngoài Mỹ sẽ thấp hơn trong các giai đoạn này, đặc biệt là thị trường mới nổi ( Emerging market ) và Việt Nam.

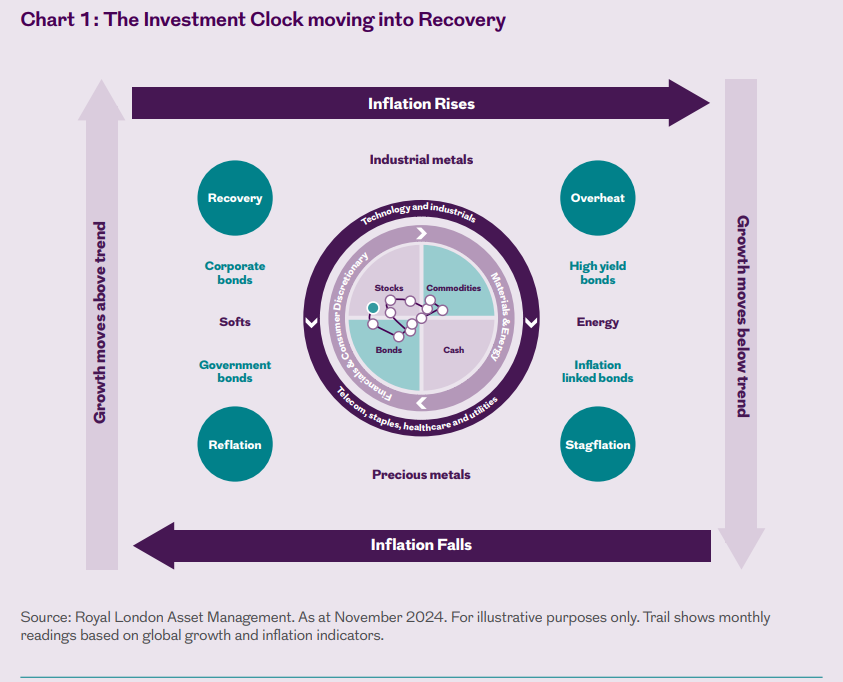

Đồng hồ đầu tư - The Investment Clock

Đây là một trong các checklist trung hạn ( từ 1 năm trở đi ) để phân bổ ưu tiên trong các khoản đầu tư / phân lớp phân bổ tài sản phù hợp với mỗi giai đoạn của nền kinh tế. Vào thời điểm Tháng 11/2024, Nền kinh tế toàn cầu đang ở pha Recovery – Phục hồi với lạm phát giảm dần & tăng trưởng kinh tế ở mức khá tích cực.

Em cũng có gửi định kỳ giữa mỗi tháng về theo dõi về rủi ro suy thoái Mỹ có thể đã suy giảm tại cuối năm 2024 và sẽ cần quan sát hơn về đà tăng trưởng chậm lại; sự tập trung của nhóm ngành công nghệ & định giá cao của thị trường chứng khoán Mỹ ( và các quốc gia đang tiêu biểu về AI như Taiwan - Đài Loan ) trong thời gian tới.

III. Một số quan sát khác trong năm 2025:

1. Dữ liệu đầu vào cho hoạt động đầu tư

Em có định kỳ gửi dữ liệu thị trường qua PAA News cho khách hàng. Sau thời gian tối ưu về dữ liệu, Em có thay đổi nội dung cập nhật về dữ liệu thị trường gần đây của PAA News để đảm bảo tính khách quan; loại bỏ các biến động nhiễu ngắn hạn và không có bất kỳ đánh giá mang tính cá nhân nào. Sử dụng dữ liệu khách quan theo em đã là lợi thế cạnh tranh khi ra quyết định hơn so với các dữ liệu đang có trên thị trường thông qua báo chí/ truyền thông.

Dữ liệu thiên kiến ( thiên lệch về một bên nào đó ) sẽ ảnh hưởng đến hành vi trong đầu tư. Nếu một nhà đầu tư có một quan điểm theo chiều hướng tiêu cực, Họ sẽ tập trung vào các bằng chứng / dữ liệu để củng cố cho quan điểm của họ ( Mặc dù thực tế khách quan là có cả tiêu cực - tích cực song hành và chúng ta buộc phải cân bằng khi ra quyết định ). Điểm này cần cải thiện không chỉ ở nhà đầu tư cá nhân mà còn ở các nhà đầu tư chuyên nghiệp khi ra quyết định trên thị trường.

2. Một chiến lược đơn giản cho nhà đầu tư không dành nhiều thời gian trên thị trường chứng khoán.

Sau vài năm quan sát về hành vi của nhà đầu tư trên thị trường, Em nhận thấy có một chiến lược có thể thực hiện và mang lại hiệu quả đầu tư khá tốt trong trung hạn.

Chiến lược này sẽ tập trung vào các doanh nghiệp lớn trong nền kinh tế bằng cách thực các bước như sau:

1. Phân bổ tích lũy khi thị trường chung như VNINDEX ; VN30 …suy giảm như : -10%; -15% ; -20%... và xác suất cao sẽ có tạo ra cơ hội giải ngân trong danh mục theo dõi.

2. Nắm giữ cho đến khi lợi nhuận đạt mức lợi nhuận yêu cầu

3. Kiên định nắm giữ các khoản đầu tư trước các biến động của thị trường.

Chiến lược này nhà đầu tư cần niềm tin vào một số điểm chính:

· Mục tiêu đầu tư được kỳ vọng thấp

· Tập trung vào nhóm Bluchips hoặc chứng chỉ quỹ ETF ( Diamond; Finlead; E1VFVN30… )

· Doanh nghiệp không có sự thay đổi quá lớn về cấu trúc và đại diện cho sự phát triển của đất nước.

Một số khách hàng của em vận dụng khá hiệu quả và không cố gắng nhiều về trong việc timming – xác định thời điểm thị trường; đánh đổi rủi ro để đạt lợi nhuận để đạt sự vượt trội. Nhà đầu tư sẽ cần rất kiên nhẫn ( 1 năm thường chỉ xuất hiện từ 1-2 lần các cơ hội ) & kỷ luật trong thực hiện các khoản đầu tư. Các doanh nghiệp trong The big picture của em cũng có sự ưu tiên phân bổ cho chiến lược này.

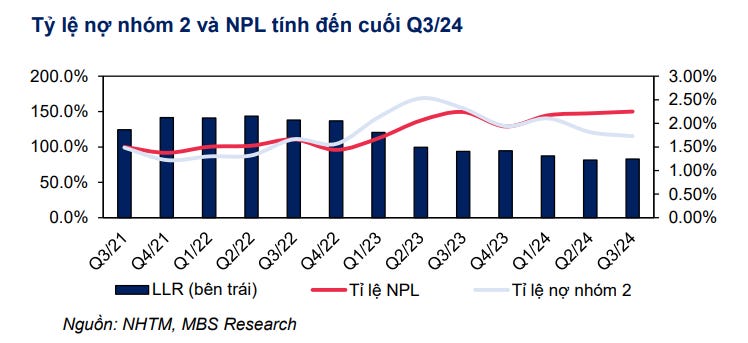

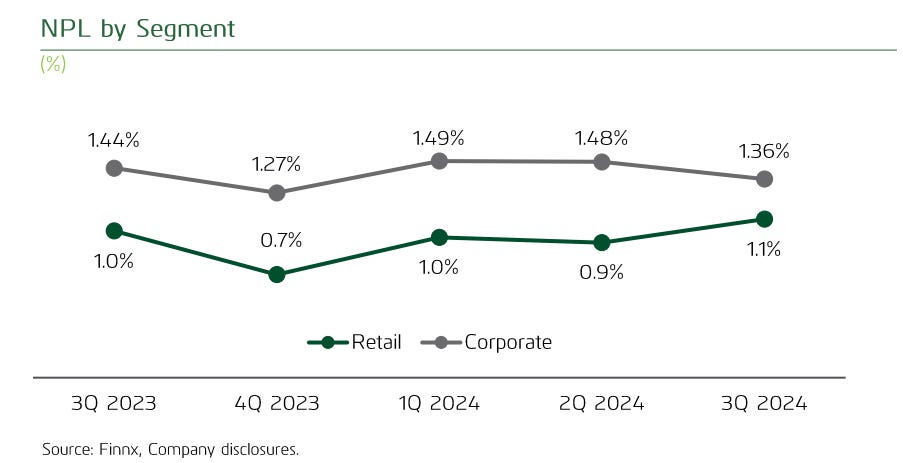

3. Chất lượng tài sản của nền kinh tế: Nếu trong Q4/2023 vừa qua, Tỷ lệ nợ xấu của các ngân hàng ( NPL ) ở từ mức cao điểm trong hơn 10 năm đã suy giảm và kỳ vọng đạt đỉnh về nợ xấu ( với nợ xấu hình thành mới suy giảm ).

Tại thời điểm cuối Q3/2024, Tỷ lệ nợ xấu của ngành ngân hàng & các ngân hàng lớn ( ACB – VCB - TCB trong danh mục theo dõi )đã tăng trở lại. Đây là điểm cần được theo dõi để đánh giá quá trình phục hồi của chất lượng tài sản nền kinh tế.

Tỷ lệ nợ xấu của ngành ngân hàng ( NPL ) trong lần cập nhật gần nhất

Tỷ lệ nợ xấu ( NPL ) đại diện ngành - Vietcombank phân hóa theo phân lớp khách hàng trong các quý gần đây.

Em cho rằng các một cơ hội đầu tư ở ngành ngân hàng sẽ xuất hiện trong giai đoạn đầu của chu kỳ phục hồi và có kế hoạch bổ sung một ngân hàng vào danh mục trong điều kiện thị trường năm nay.

IV. Hoạt động vận hành danh mục đầu tư trong năm 2025

Trong năm 2024, Em có mở rộng vào 2 doanh nghiệp: Ngân hàng tầm trung trong ngành - MSB trong tháng 01/2024 & Doanh nghiệp đầu ngành của đầu tư công ( & các mảng chính khác: Bất động sản – Tiện ích: Điện, nước,giáo dục… ): VCG trong Tháng 07/2024.

Trong năm 2025, Em tiếp tục ưu tiên mở rộng danh mục đầu tư ở phân lớp vốn hóa vừa & lớn với mức định giá hấp dẫn. Đây là khoản thời gian em đánh giá mở rộng tốt nhất của chu kỳ kinh tế ở các ngành phù hợp, tiềm năng trong dài hạn.

Sau thời gian ưu tiên mở rộng này, Chúng ta sẽ có một danh mục đầu tư & tập trung quản trị phù hợp với sự phục hồi của nền kinh tế & diễn biến hoạt động kinh doanh của các doanh nghiệp.

KẾT LUẬN

Trong năm 2025, Em sẽ có ưu tiên các quyết định phân bổ đầu tư hơn năm 2024. Thái độ của nhà đầu tư trên thị trường đang ở mức thận trọng cao làm mức định giá của các doanh nghiệp em có dự kiến mở rộng ở mức tốt hơn. Các sai lầm trong quyết định đầu tư ( nếu có ) trong giai đoạn này em cho rằng sẽ có mức chi phí thấp hơn đáng kể so với điều kiện bình thường.

Em sẽ cân bằng giữa 2 pha trong danh mục: Ổn định & tăng trưởng thận trọng. Danh mục sẽ được để kiểm soát trong một số trường hợp đặc thù trước các rủi ro ( và các hành động sau đó khi rủi ro phát sinh ). Chúng ta có thể phát sinh chi phí cơ hội trong giai đoạn cần sự ổn định danh mục trước các biến động từ bên ngoài.

Độ tương quan của thị trường chứng khoán Việt Nam & thị trường chứng khoán Mỹ đã có sự thay đổi lớn trong 3 năm đồng USD mạnh lên & làm ảnh hưởng đến dòng tiền đầu tư tại các quốc gia thuộc thị trường mới nổi. Cách chúng ta ra quyết định đầu tư em nghĩ sẽ cần linh hoạt hơn so với giai đoạn ổn định & đồng pha với thị trường Mỹ trước đây.

Cuối cùng, Em xin gửi 2 cuốn sách mà em đánh giá có tính thực tiễn cao trong giai đoạn hiện tại ( đều được viết vào giai đoạn năm 2000 ) đang được áp dụng hoạt động quản trị danh mục đầu tư của em.

1. Trò đùa của sự ngẫu nhiên – Nassim Nicolas Tableb, là tác giả của cuốn sách Thiên nga đen. Em có từng chia sẻ một nội dung trong cuốn sách về Tín hiệu & Tạp âm. Ngoài ra, Cuốn sách có một số câu chuyện thực tế về các yếu tố bất định ( xác suất xảy ra sự kiện rất thấp nhưng có tác động lớn ) ảnh hưởng đến môi trường đầu tư & cách đối mặt của nhà đầu tư trước các yếu tố ngẫu nhiên.

2. Châu Á từ khủng hoảng nhìn về thế kỷ 21 – Đây là cuốn sách chọn lọc từ các bài viết 1998 – 1999 trong giai đoạn khủng hoảng tại Châu Á, thực tiễn về tiền tệ & tỷ giá của các quốc gia Đông Nam Á. Đây là chủ đề được quan tâm nhiều hơn trong giai đoạn có nhiều biến động về tỷ giá như thời gian vừa qua.

Em rất tâm đắc và xin giới thiệu đến quý độc giả 2 cuốn sách này để đọc tham khảo!

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17-19-21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh

Lê Tấn Đạt MBS

@Naiha143

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất