Cách tư duy về rủi ro, cùng Howard Marks

" Rủi ro là bài kiểm tra cuối cùng về kỹ năng của một nhà đầu tư."

Lời giới thiệu của người dịch

“Rủi ro càng cao, lợi nhuận càng cao.” Câu nói này là câu cửa miệng của nhiều người tham gia vào thị trường, đặt biệt là khi họ đang đánh cược mạnh vào cái gì đó. Tuy nhiên, điều có vẻ hợp lý đó khi áp dụng vào thế giới thực tiễn lại không giúp một người đạt được nhiều lợi nhuận hơn (còn rủi ro thì chắc chắn là nhiều hơn). Có điều gì sai ở đây? Rủi ro - sự biến động giá và được thể hiện bằng chỉ số bêta – nên được hiểu và ứng phó như thế nào?

Tôi không có điều gì mới mẻ để chia sẻ với bạn về chủ đề này cả. Thay vào đó, những bài học từ những người đi trước lại vẫn còn nguyên giá trị. Tuy trớ trêu thay, góc nhìn đúng đắn ấy lại không phổ biến, mà thậm chí còn chẳng được giảng dạy. Nhưng điều đó chẳng sao cả, bởi, giống với những gì triết gia người Hà Lan, Baruch Spinoza, đã nói: “Những thứ xuất sắc thì vừa khó và lại vừa hiếm.”

Dông dài là thế, tôi xin được dịch và gửi đến các bạn một chuỗi bài giảng nhỏ (nhưng có võ) của Howard Marks về cách tư duy về rủi ro. Tôi có chỉnh sửa đôi chút để giúp lời văn mượt hơn, bởi bản gốc là một bài nói, nhưng tôi đã cố gắng để không làm mất ý. Tôi hy vọng bài viết sẽ giúp bạn cảm thấy … hơi thỏa mãn một chút.

Chào, tôi là Howard Marks. Và đây là

Cách tư duy về rủi ro

Chủ đề của lớp học này là cách tư duy về rủi ro. Đây là một chủ đề quan trọng, không phải là tư duy cái gì, mà là cách tư duy như thế nào.

Câu hỏi đầu tiên là: rủi ro là gì? Theo tôi, rủi ro là bài kiểm tra cuối cùng về kỹ năng của một nhà đầu tư. Với chỉ riêng bản thân lợi nhuận không thể nói cho ta biết một nhà quản lý quỹ đã làm tốt công việc của anh ta đến đâu. Câu hỏi mấu chốt ở đây là, khi bạn nhìn thấy lợi nhuận, bạn phải hỏi người quản lý đã gánh chịu bao nhiêu rủi ro để đạt được mức lợi nhuận đó. Hãy cùng xem xét một nhóm các nhà quản lý quỹ, xét trong trường hợp giả định rằng thị trường tăng 10% và giảm 10%. Cùng xét riêng biệt mỗi người:

• Người thứ nhất tăng 10 khi thị trường tăng 10, và giảm 10 khi thị trường giảm 10. Không đạt được gì cả. Bạn có thể có kết quả tương tự, nếu đầu tư vào một quỹ chỉ số mô phỏng hiệu suất của thị trường. Không có kỹ năng, không có giá trị được tạo ra.

• Hãy xem người thứ hai. Tăng 20 khi thị trường tăng 10, giảm 20 khi thị trường giảm 10. Không có kỹ năng, không có giá trị được tạo ra, chỉ là rất nhiều sự mạnh bạo.

• Còn người này thì sao? Tăng 5 khi thị trường tăng 10, giảm 5 khi thị trường giảm 10. Một lần nữa, không có khả năng chọn lọc, không có sự phân định, không có giá trị được tạo ra, chỉ là sự phòng thủ. Bạn không cần giúp đỡ để đạt được kết quả đó. Và chắc chắn bạn cũng không nên trả nhiều tiền cho nó.

• Người tiếp theo thì sao? Anh ta hay cô ta tăng 15 khi thị trường tăng 10, và giảm 10 khi thị trường giảm 10. Nói cách khác, thua lỗ tương đồng với thị trường khi nó giảm, nhưng lại vượt trội hơn khi nó tăng. Giá trị đã được tạo ra. Đây là điều tôi mà gọi là sự bất đối xứng - làm tốt hơn trong giai đoạn thuận lợi nhưng lại không kém hơn trong lúc khó khăn.

• Nhưng còn trường hợp này thì sao? Tôi nghĩ đây là trường hợp thú vị nhất, và có lẽ nó mô tả bản thân tôi và Oaktree đến một mức độ nào đó. Tăng 10 khi thị trường tăng 10, giảm 5 khi thị trường giảm 10. Sinh lời tương đồng với thị trường trong giai đoạn thuận lợi. Cá nhân tôi cho rằng, ngang bằng với thị trường khi nó làm tốt là đã đủ tốt. Mà thực tế hầu như luôn là như vậy. Không ai cần phải đánh bại thị trường khi nó làm tốt cả. Nhưng nếu bạn có thể làm điều đó - đạt lợi nhuận ngang hàng thị trường khi nó tăng điểm - và đồng thời, sẵn sàng để có thể giảm ít hơn, khi thị trường bước vào thời kỳ sụt giá. Tôi nghĩ khi làm được như vậy, ta đã thực sự đạt được điều gì đó rất quan trọng.

Rủi ro có thể định lượng được không?

Tôi tin rằng, rủi ro không phải là sự biến động giá. Giới học thuật khi phát triển lý thuyết đầu tư, chủ yếu tại Đại học Chicago vào đầu những năm 60, chỉ một vài năm trước khi tôi đến đó, đã chọn sự biến động giá làm thước đo rủi ro của họ. Tôi tin họ làm thế phần lớn là bởi vì sự biến động giá đã được định lưỡng sẵn, và không có yếu tố nào khác như vậy cả. Tuy nhiên, theo ý kiến của tôi, sự biến động của giá cả có thể là chỉ số chỉ sự hiện diện của rủi ro, có thể xem nó như một triệu chứng, nhưng bản thân nó không phải là rủi ro. Vậy nếu rủi ro không phải là sự biến động giá, thì nó là gì?

Theo ý kiến của tôi, và theo ý nghĩa trong thế giới thực tiễn, rủi ro là xác suất thua lỗ. Đây là điều mà hầu hết mọi người có ý muốn nói, khi họ nhắc đến rủi ro; cũng là điều mà mọi người sẽ đòi hỏi phần thưởng tương xứng, nếu họ phải gánh chịu nó. Không ai tại Oaktree nói rằng: chúng ta không nên thực hiện khoản đầu tư đó bởi vì giá của nó sẽ biến động, hay, bởi vì nó có thể sẽ biến động nên chúng ta phải đòi hỏi một mức lợi nhuận cao hơn. Không, họ sẽ nói rằng: chúng ta sẽ không thực hiện khoản đầu tư đó bởi vì khả năng thua lỗ là quá cao, hay, bởi vì khả năng thua lỗ của nó chúng ta sẽ cần phải đòi hỏi một khoản bù đắp cho rủi ro, dưới dạng lợi nhuận. Đây chính là rủi ro - khả năng thua lỗ.

Bây giờ, một câu hỏi khác được đặt ra là: rủi ro có thể định lượng trước được không? Tôi tin là không. Giống hầu hết mọi thứ sẽ xảy ra trong tương lai, rủi ro không thể là bất cứ cái gì khác, ngoài ý kiến cá nhân.

Tôi viết Bản ghi nhớ đầu tiên của tôi vào năm 2006. Trong đó, tôi viết về niềm tin của bản thân là rủi ro không thể được định lượng trước. Và sau đó, tôi nhấn phím Enter, chuyển sang phần kế tiếp, và viết điều mà tôi chưa bao giờ nghĩ đến trước đó, rằng rủi ro là không thể định lượng được, kể cả khi nó đã xảy ra.

Đây là một chủ đề hấp dẫn. Giả sử bạn mua một cái gì đó với giá một đô la, và một năm sau, bạn bán nó với giá hai đô la. Liệu nó có rủi ro hay không? Điều thú vị là từ kết quả của một khoản đầu tư sinh lời, bạn không thể nói được là nó rủi ro hay không rủi ro. Liệu nó là một khoản đầu tư an toàn, trong ví dụ này, chắc chắn sẽ gấp đôi; hay nó là một khoản đầu tư đầy rủi ro mà bạn chỉ may mắn với kết quả nhận được? Giống như như tôi đã trình bày, bạn không thể khẳng định được. Và câu kết là: định lượng trước rủi ro là điều không thể, và kể cả khi nhìn lại.

Đâu là những dạng rủi ro khác?

Khả năng thua lỗ không phải là dạng rủi ro duy nhất. Tồn tại nhiều dạng rủi ro khác nữa. Trong Bản ghi nhớ gần đây nhất về chủ đề này, với cái tên ‘tái xem xét về rủi ro, một lần nữa’, tôi đã nói về khoảng 24 hay 25 dạng rủi ro khác nhau: một số thì nghiêm túc, một số thì chỉ là bông đùa, một số thì quan trọng, một số thì ít quan trọng và mơ hồ. Dù vậy, rủi ro vẫn có nhiều dạng khác nhau.

Rủi ro bỏ lỡ cơ hội là một dạng rủi ro quan trọng khác. Nói cách khác, đó là rủi ro của việc không chấp nhận đủ rủi ro. Một dạng rủi ro thực sự quan trọng nữa, mà tôi cho là một trong những dạng rủi ro trọng yếu trong đầu tư: khả năng bị buộc phải thoát ra ngay đáy. Đâu là sai lầm lớn hơn? Mua khi giá chạm đỉnh và chịu sự sụt giá; hay bán tại vùng đáy và bỏ lỡ khi nó phục hồi. Rõ ràng là cái sau. Khi bạn mua với mức giá đỉnh và trải qua đợt sụt giá, nếu bạn có thể nắm giữ xuyên suốt và không mất bình tĩnh, đỉnh tiếp theo thường sẽ cao hơn đỉnh cũ. Việc bạn trải qua một đợt giá biến động xuống có thể không thoải mái trong một lúc; nhưng qua thời gian, khi đạt được đỉnh cao mới, bạn sẽ trở lại với giá vốn và hơn thế nữa. Tuy nhiên, nếu bạn bán tại đáy và bỏ lỡ đợt hồi phục sau đó, có nghĩa là bạn đã lệch khỏi con đường đầu tư, và có thể không bao giờ quay lại nữa. Theo ý kiến của tôi, bán tại đáy là tội lỗi nghiêm trọng trong đầu tư.

Rủi ro đến từ đâu?

Một trong những người hùng vĩ đại của tôi, Peter Bernstein - có lẽ là nhà tư tưởng giỏi nhất về mặt triết học và một nhà hiền triết thực thụ trong đầu tư, nhưng đáng tiết, ông đã mất vào năm 2009 - ông từng nói:

“Về cơ bản, rủi ro nói rằng chúng ta không biết điều gì sẽ xảy ra. Chúng ta bước từng khoảng khắc vào vùng bất định.

Tồn tại một dãy các kết quả có thể xảy ra, và chúng ta không biết kết quả thực tế nằm ở đâu trong dãy khả năng đó.

Thậm chí, chúng ta còn không biết dãy kết quả đó là gì.”

- Peter Bernstein -

Nói cách khác, chúng ta thiếu hiểu biết với nhiều mức độ về những gì tương lai nắm giữ. Và từ chính sự thiếu hiểu biết này, rủi ro phát sinh. Về mặt khái niệm mà nói, nếu chúng ta biết điều gì sẽ xảy ra, rủi ro sẽ không tồn tại.

Trong Bản ghi nhớ mà tôi đã nhắc trước đó, tái xem về rủi ro một lần nữa, có một câu trích dẫn tuyệt vời mà tôi có được từ bản ghi nhớ của Peter Bernstein. Tôi xem nó quan trọng đến mức mà tôi đã trích lại từng từ một trong bản ghi nhớ của tôi. Đó là từ GK Chesterton, một nhà văn người Anh, và ông ta đã nói như sau, và tôi sẽ truyền đạt lại từng chữ nguyên văn, bởi nó rất quan trọng:

“Vấn đề thực sự đối với thế giới này của chúng ta không phải vì nó là một thế giới phi lý, cũng không phải vì nó hợp lý.

Loại vấn đề phổ biến nhất là nó gần như hợp lý, nhưng không hoàn toàn.

Cuộc sống không phải là một sự phi logic; thế nhưng lại là một cạm bẫy cho những kẻ theo đuổi logic. Nó trông có vẻ toán học và quy củ hơn so với vẻ bề ngoài; sự chính xác của nó thì rõ ràng; nhưng sự không chính xác thì lại ẩn mình; và sự hoang dại của nó thì luôn rình rập.”

- G.K. Chesterton -

Nói cách khác, chúng ta biết điều gì rất có thể sẽ xảy ra; chúng ta biết những điều khác có thể xảy ra thay vào đó; chúng ta lại dành rất ít sự quan tâm cho những điều rất có thể sẽ không xảy xa nhưng vẫn có thể. Theo thuật ngữ hiện đại, những điều này được gọi là các biến cố hiếm gặp. Bạn của tôi, Rick Caine, từng nói: “96% lịch sử của giới tài chính diễn ra trong phạm vi hai độ lệch chuẩn, nhưng mọi điều thú vị đều diễn ra ngoài phạm vi đó. Và những cái đó mới là phần điên rồ nhất.”

Tư duy xác suất có nghĩa là gì?

Hãy cho phép tôi thuật lại cho bạn, theo một cách mang chút hơi hướng triết lý, về việc tôi nghĩ về rủi ro như thế nào, và cũng là điều tôi nghĩ bạn nên xem xét, thông qua bốn điểm cơ bản sau:

Điều số một. Một giáo sư tại Đại học Kinh doanh Luân Đôn từng nói:

“Rủi ro có nghĩa là nhiều điều có thể xảy ra hơn điều sẽ xảy ra.”

- Elroy Dimson -

Đối với đa số các sự kiện trong tương lai, có nhiều kết quả có thể xảy ra, nhưng chúng ta không biết cụ thể sẽ là cái nào trong số đó. Đó là lúc rủi ro xuất hiện - nhiều điều có thể xảy ra hơn so với điều sẽ xảy ra.

Điều số hai. Điều trên sẽ dẫn đến hệ quả là, tương lai không nên được xem như một kết quả đã được định sẵn sẽ diễn ra và có thể dự đoán được, mà là một dãy các khả năng. Mà hy vọng là bởi vì bạn có thể nhìn nhận về khả năng tương ứng của các kết quả ấy, nên chúng có thể được biểu diễn dưới dạng sự phân phối xác suất: rất có khả năng, ít có khả năng, rất ít khả năng nhưng không phải là không thể xảy ra.

Điều số ba. Điều quan trọng là bạn có thể chấp nhận thực tế rằng, ngay cả khi bạn biết xác suất của chúng, không có nghĩa là bạn biết điều gì sẽ xảy ra. Đây là điều mà tôi nghĩ nhiều người không thành công trong việc nắm bắt được.

Do tôi chơi backgamon rất nhiều, nên nhiều ví dụ về rủi ro và những điều không chắc chắn thường được tôi dẫn từ trò chơi có sử dụng cặp xí ngầu này. Khi bạn thả một cặp xí ngầu, bạn biết trước chính xác xác suất của các kết quả. Mỗi viên có sáu mặt và tồn tại 36 kết quả có thể xảy ra từ sự kết hợp của hai khối lập phương này. Ví dụ, ta biết bao nhiêu cặp số sẽ có tổng bằng bảy, và bảy cũng là kết quả có khả năng xảy ra cao nhất: 1-6, 2-5, 3-4, 4-3, 5-2, 6-1. Có 6 khả năng từ tổng 36 sẽ cho ra kết quả bảy. Đây là khả năng cao nhất, 6 của 36, tức xác suất 16.7%. Bây giờ, với tổng bằng sáu thì sao. Với kết quả sáu, có 5 khả năng sẽ xảy ra, và 5 của 36 sẽ vào khoảng hơn 14% một chút. Và cứ thế, khi bạn tiến dần đến kết quả là hai, thì chỉ có một khả năng, 1-1; và tương tự với mười hai, 6-6; đó là 1 trong 36, cả hai đều có xác suất xảy ra vào khoảng 3%. Tóm lại, ta biết chính xác sự phân phối xác suất của các kết quả trông như thế nào. Chúng ta biết điều có khả năng cao nhất, những điều khác có khả năng thấp hơn, và điều ít khả năng nhất; thế nhưng ta vẫn không biết điều gì sẽ diễn ra. Do đó, biết về xác suất của một sự việc không đồng nghĩa với việc xóa bỏ được sự bất định của tương lai khỏi sự việc đó.

Tôi làm việc với một giáo sư tại Warden, tên Chris Geczy, và một lần, ông ấy chỉ ra rằng:

“Chúng ta sống trong mẫu, không phải là tổng thế.”

- Chris Geczy -

Nói cách khác, thống kê của tổng thể, giống với điều tôi vừa giải thích về mấy viên xí ngầu, xác định những thứ có thể xảy ra, và có thể là cả khả năng của chúng. Nhưng chúng ta chỉ sống trong một mẫu thử và chỉ có một kết quả, do đó tồn tại sự không chắc chắn. Một cách rất hay để hiểu về điều này đến từ giải Super Bowl vào năm 2016. Lúc này, họ đang phỏng vấn một cựu tuyển thủ, và anh ta đã nói điều mà tôi cho rằng là thông minh nhất về tính xác suất mà tôi từng nghe qua. Đây là trận đấu giữa Denver và Carolina, với Carolina có ưu thế rất lớn, họ hỏi anh ta nghĩ ai sẽ chiến thắng, anh ta trả lời như sau:

“Carolina thắng tám trong số mười trận. Đây có thể là một trong hai trận còn lại."

Điều này chỉ rõ cho bạn bản chất của xác suất, và bản chất của rủi ro. Hầu hết mọi người, nếu nghe rằng một thứ gì đó có 80% khả năng sẽ xảy ra, họ sẽ nói: "vâng! tôi đoán chúng ta đã biết điều gì sẽ xảy ra, do đó họ có lẽ không cần chơi trận này nữa". Không. 80% khả năng có nghĩa là đội kia sẽ thắng một trong năm trận. Do đó, họ cần phải đấu, bởi vì chúng ta phải tìm ra trận này sẽ là trận nào trong số đó.

Và điều này dẫn đến điều số bốn. Tôi lấy câu nói của Dimson về việc rủi ro có nghĩa nhiều điều có thể xảy ra hơn điều sẽ xảy ra, và đảo ngược nó thành, dù cho nhiều điều có thể xảy ra, chỉ một sẽ xảy ra. Do đó, giá trị kỳ vọng - trung bình trọng số theo xác suất của các kết quả có thể xảy ra, cơ sở mà nhiều người dựa vào để đưa ra quyết định - có thể không liên quan. Họ lấy mỗi kết quả có thể xảy ra, nhân chúng với xác suất, cộng chúng lại, và họ có được kết quả kỳ vọng. Từ đó, họ sẽ chọn phương án hành động có giá trị kỳ vọng cao nhất. Nhưng thỉnh thoảng, giá trị kỳ vọng thậm chí không nằm trong những khả năng có thể xảy ra.

Điều này nghe có vẻ rất phản trực giác, nhưng hãy nghĩ kỹ về nó. Giả sử một phương án hành động có bốn kết quả có khả năng xảy ra: 2, 4, 6, và 8. Và hãy cho rằng chúng ta kết luận được rằng mỗi một trong số chúng có khả năng xảy ra là như nhau. Từ đó, ta sẽ lấy mỗi kết quả (2, 4, 6, 8) và nhân với 25% - xác suất xảy ra của chúng, và cộng tất cả lại. Trong trường hợp này, kết quả kỳ vọng của (2, 4, 6, 8) là 5, nhưng 5 không thể xảy ra. Hãy nhớ rằng các kết quả chỉ có thể là 2, 4, 6, hoặc 8. Tôi trình bày điều này để cho bạn thấy khả năng sai lầm mà khái niệm giá trị kỳ vọng có thể gây ra.

Có một vấn đề khác với giá trị kỳ vọng. Phương án A có thể có giá trị kỳ vọng cao hơn phương án B, tuy nhiên phương án A có thể chứa một vài khả năng mà bạn không thể sống chung. Ví dụ, phương án A chứa đựng một khả năng rất nhỏ rằng bạn sẽ mất tất cả tiền. Dù cho khả năng đó là rất không thể đi nữa, bạn có thể nói rằng bạn không chấp nhận kết quả đó. Do đó, bạn không chọn A, bạn chọn B, phương án có giá trị kỳ vọng thấp hơn một chút nhưng lại không có rủi ro phá sản.

Rủi ro có những tính chất gì?

Khi bàn luận về các tính chất của rủi ro, một điều thú vị cần ghi nhớ là: rủi ro trái ngược với trực giác.

Có một nhóm nọ đã thực hiện một thí nghiệm tại thị trấn Drachten, Hà Lan. Họ loại bỏ tất cả đèn tín hiệu giao thông, biển chỉ dẫn, và vạch kẻ đường. Bạn nghĩ điều gì sẽ xảy ra với mức độ tai nạn và tỷ lệ tử vong? Nó đã giảm xuống. Làm sao mà nó có thể giảm xuống khi mà toàn bộ những công cụ hỗ trợ giao thông biến mất? Câu trả lời là mọi người sẽ bảo rằng: "Ồ! Không có đèn tín hiệu, biển báo, hay vạch kẻ đường, tốt nhất là mình nên lái xe cẩn thận hơn".

Một ví dụ khác được kể bởi Jill Fredson, một chuyên gia về tuyết lở. Cô ấy nói rằng, mỗi năm các dụng cụ mới tốt hơn được tạo ra giúp việc leo núi trở nên dễ hơn và khả thi hơn, tuy nhiên rủi ro - tỷ lệ tử vong và tai nạn khi leo - không hề giảm xuống. Làm sao mà chúng lại có thể trái ngược với trực giác, với lẽ thường một cách rõ ràng đến như thế? Bởi mọi người nhìn thấy những dụng cụ tốt hơn được tạo ra, và bảo rằng: "Vì chúng ta có những dụng cụ tốt hơn, nên ta có thể làm những thứ mạo hiểm hơn". Và do đó, mức độ tai nạn và tử vong vẫn như thế, ngay cả với sự xuất hiện của những dụng cụ tốt hơn.

Nếu bạn suy nghĩ về hai ví dụ trên, bạn sẽ nhận ra rằng rủi ro của một hoạt động không chỉ nằm ở bản thân hoạt động đó, mà quan trọng là ở cách mà những người tham gia tiếp cận nó. Mức độ rủi ro hiện hữu trong một thị trường hay một khoản đầu tư không chỉ đến từ bản thân thị trường và khoản đầu tư đó, mà là cách mọi người tham gia vào đó. Nếu họ kết luận rằng thị trường đã trở nên an toàn hơn, họ sẽ cho rằng điều này cho phép họ thực hiện những thứ mạo hiểm hơn. Đó là lý do tôi tin rằng rủi ro thấp khi các nhà đầu tư hành động một cách cẩn trọng, và cao khi họ không.

Cũng giống như việc rủi ro đi ngược với trực giác, tôi tin rủi ro là trái ngược với lẽ thường. Điều rủi ro nhất trên thế giới là niềm tin rằng không có rủi ro. Mặt khác, một sự nhận thức rủi ro ở mức độ cao thường sẽ có xu hướng làm giảm rủi ro. Khi mọi người cho rằng cái gì đó thực sự rủi ro, nếu họ chọn cách tiếp cận cẩn thận thì nó sẽ trở nên an toàn hơn. Khi giá của một tài sản giảm, hầu hết mọi người nói rằng: "Ồ! Nó thật rủi ro, nhìn giá của nó đang rớt kìa". Nhưng với mức giá thấp hơn, nó thực sự trở nên ít rủi ro hơn. Khi giá của một tài sản tăng, hầu hết mọi người nói rằng: "Đó là một tài sản tuyệt vời, nhìn nó đang làm tốt thế nào kìa". Nhưng mức giá tăng dần khiến nó trở nên rủi ro hơn. Do đó, một lần nữa, trái ngược với lẽ thường. Chính sự trái ngược này là một trong những lý do chính khiến đa số mọi người không có khả năng hiểu rõ rủi ro. Dù vậy, tôi nghĩ việc nắm bắt khái niệm này là điều rất quan trọng.

Rủi ro ẩn mình, và rủi ro đánh lừa chúng ta. Thua lỗ là những gì xảy ra khi rủi ro - tiềm năng thua lỗ - gặp phải những sự kiện tiêu cực. Bạn biết đấy, Buffett diễn đạt mọi thứ hay nhất, và ông ấy nói rằng:

“Chỉ khi nước rút, ta mới biết những ai đi bơi nhưng lại cởi truồng.”

- Warren Buffett-

Chỉ khi vào những thời điểm thử thách, các nhà đầu tư và chiến thuật của họ mới được kiểm chứng về những rủi ro mà họ đang chịu.

Một ví dụ về điều này có thể nhắc đến một câu chuyện mà tôi đã viết trong cuốn sách của tôi, Điều quan trọng nhất. Với những người trong chúng ta sống ở California, trong đó có tôi vào lúc đó, những căn nhà có thể chứa một khiếm khuyết khi xây dựng. Nhưng nếu mọi chuyện vẫn tốt, khiếm khuyết đó vẫn ở đó năm này qua năm khác, và không gây ra bất kỳ hư hại nào. Chỉ đến khi động đất diễn ra, căn nhà được kiểm tra, khiếm khuyết bị vạch trần, và rủi ro - tiềm năng mất mát - biến thành mất mát thực sự.

Tương tự, một khoản đầu tư có thể rủi ro, nhưng nếu nó chỉ tồn tại trong môi trường thuận lợi, nó có thể trông có vẻ như một chiến thắng và an toàn trong khoản thời gian dài. Một khoản đầu tư dễ bị tổn thương bởi một rủi ro cực kỳ hiếm khi xảy ra là điều tôi gọi là một thảm họa khó xảy ra, thứ mà Nasim Nicholas gọi với cái tên Thiên Nga Đen trong cuốn sách xuất sắc của ông. Tần suất thua lỗ có thể khiến một khoản đầu tư trông có vẻ an toàn hơn so với nó thực sự là. Và đương nhiên, kết luận an toàn ấy là hoàn toàn rủi ro. Tóm lại, tần suất mà rủi ro biến thành thua lỗ có để đánh lừa và khiến mọi người đánh giá thấp rủi ro tiềm ẩn trong một hoạt động.

Mối quan hệ giữa rủi ro và chất lượng tài sản là gì?

Một trong những điều quan trọng nhất mà mỗi nhà đầu tư cần biết là rủi ro không phải là một đặc trưng của chất lượng tài sản. Điều này cũng nghe có vẻ trái ngược trực giác. Bởi có niềm tin rằng những tài sản chất lượng cao thì an toàn, và những tài sản chất lượng thấp thì rủi ro. Tôi tin điều ngược lại. Một tài sản chất lượng cao có thể định giá quá cao khiến nó trở nên rủi ro.

Tôi bắt đầu làm việc trong ngành này vào tháng Chín năm 1969. Những ngân hàng vào thời điểm đó, tôi được thuê bởi một trong số đó, tham gia vào một thứ được gọi là đầu tư Nifty50. Họ đầu tư vào nhóm 50 công ty được cho là tốt nhất và tăng trưởng nhanh nhất tại Mỹ, những công ty tốt đến mức mà không có điều tồi tệ nào có thể xảy ra với chúng, và không có mức giá nào là quá cao cho cổ phiếu của chúng. Nếu bạn mua những công ty tuyệt vời này vào ngày mà tôi bắt đầu công việc vào tháng Chín của 1969 và kiên trì nắm giữ cổ phiếu của chúng trong 5 năm sau đó, bạn sẽ đánh mất 90% số tiền của bạn. Bởi vì mức giá đã trả đơn giản chỉ là quá cao và không bền vững. Khoảng gần một nửa trong số những công ty đó gặp phải những vấn đề nền tảng nghiêm trọng. Chỉ riêng chất lượng của chúng, hay đúng hơn là chất lượng được gán cho chúng, không mang lại sự an toàn mà mọi người nghĩ chúng phải có. Thực tế bởi vì mọi người nghĩ rằng chúng quá an toàn, họ đã trả cho chúng một cái giá mà rồi sẽ khiến chúng trở nên rủi ro.

Mặt khác, một tài sản chất lượng thấp có thể đủ rẻ để trở nên an toàn. Một lần nữa, điều này nghe có vẻ phản trực giác, và có lẽ thậm chí là trái với lẽ thường. Khi tôi rời khỏi lĩnh vực chứng khoán vốn vào năm 1978, tôi được đề xuất bởi City Bank nhằm bắt đầu hoạt động của họ về trái phiếu lãi suất cao. Và bây giờ, tôi vẫn đang đầu tư vào những công ty đại chúng chất lượng thấp nhất tại Mỹ, và kiếm tiền một cách đều đặn và an toàn.

Những sự kiện này đã dạy cho tôi một bài học quan trọng mà tôi muốn chia sẻ với bạn, để bạn không phải học chúng lại từ đầu. Kết luận của tôi là: không phải thứ bạn mua, mà là cái giá mà bạn trả; và thành công trong đầu tư không đến từ việc mua những thứ tốt, mà là mua chúng một cách tốt. Nếu bạn không biết sự khác biệt, bạn phải học thôi. Không có tài sản nào là quá tốt đến mức chúng không thể có giá quá cao và trở nên nguy hiểm. Có rất ít tài sản là quá tệ đến nỗi chúng không thể đủ rẻ để trở nên hấp dẫn như một khoản đầu tư. Đây là một khái niệm đơn giản, đối với tôi là thế, nhưng tôi hy vọng bạn sẽ dành nhiều thời gian nghĩ về những hệ quả của chúng.

Mối quan hệ giữa rủi ro và lợi nhuận là gì?

Hãy cùng bàn về một chút về mối quan hệ giữa rủi ro và lợi nhuận, một trong những thứ quan trọng nhất trong tất cả chủ đề.

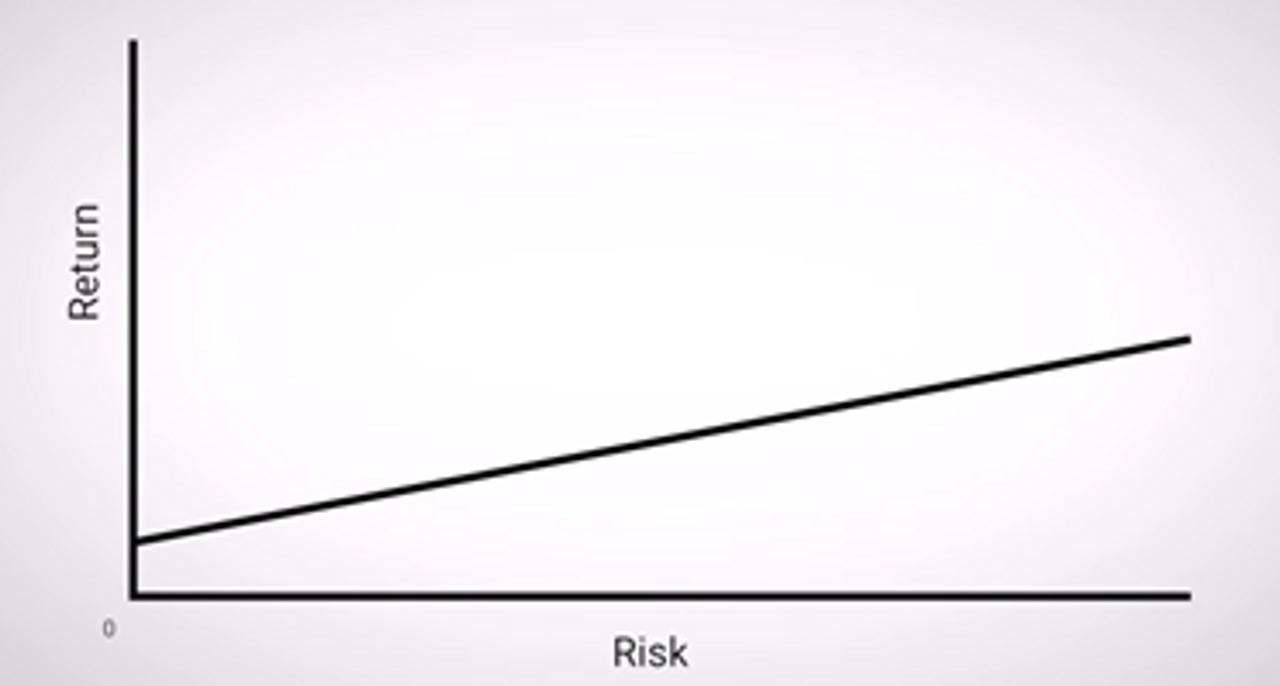

Khi tôi vào trường Đại học Chicago vào năm 67, Trường phái lý thuyết Chicago (The Chicago School of Theory) liên quan đến đầu tư vừa được phát triển phần lớn vào giữa năm 62 và 64. Có một biểu đồ mà chúng ta luôn được thấy. Nó biểu diễn đường thẳng đứng là lợi nhuận, đường nằm ngang là rủi ro, và một đường thẳng nghiêng dần lên trên khi ta tiến về phía bên phải. Chúng ta gọi đó là mối tương quan dương, khi một yếu tố tăng lên thì yếu tố còn lại cũng tăng theo. Đa số mọi người khi nhìn vào biểu đồ này sẽ nói, cái này thể hiện hai điều: những tài sản rủi ro hơn sẽ có lợi nhuận cao hơn; và nếu bạn muốn kiếm nhiều tiền hơn, cách làm đó là chấp nhận nhiều rủi ro hơn. Tôi nghĩ đó là một công thức tệ hại. Bởi vì điều rất đơn giản, nếu thực sự là tài sản rủi ro hơn tạo ra lợi nhuận cao hơn, vậy chúng lẽ ra không rủi ro hơn, có phải vậy không? Do vậy, đó không phải là lời giải thích đúng. Điều mà đường thẳng nghiêng đi lên biểu hiện mối tương quan dương đó thể hiện là: những khoản đầu tư được cho là rủi ro cao cần phải được cho là mang lại lợi nhuận cao hơn, nhằm thu hút mọi người thực hiện những khoản đầu tư đó. Điều này hợp lý vô cùng. Điều duy nhất là chúng không cần thực sự mang lại lợi nhuận. Và chính là từ khả năng các khoản lợi nhuận dự phóng không được tạo ra, mà rủi ro phát sinh.

Biểu đồ cũ

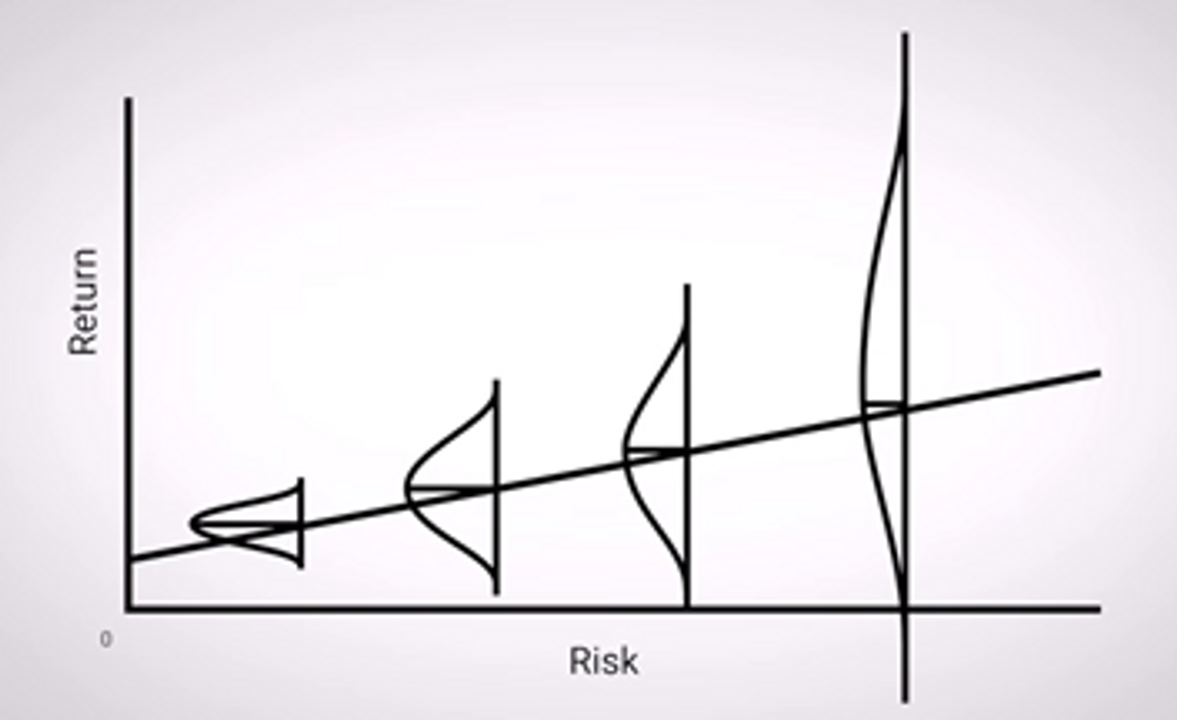

Khi bạn nhìn vào biểu đồ trên, sự tuyến tính trong mối quan hệ giữa rủi ro và lợi nhuận ngụ ý tồn tại một quan hệ phụ thuộc giữa chúng. Tôi luôn cảm thấy điều đó gây hiểu lầm. Tôi chưa bao giờ thấy hài lòng khi tôi bước vào thế giới thực và phải sống với những hệ quả mà điều đó gây ra. Vì vậy, tôi phát triển phiên bản riêng của tôi từ biểu đồ đó. Tôi lấy vài biểu đồ phân phối hình chuông, xoay chúng nằm ngang và đặt chúng dọc theo cùng trên một đường thẳng kia. Là cùng một đường thẳng cơ sở nhưng có thêm một vài vật tô điểm nhỏ. Với biểu đồ cũ, khi bạn di chuyển từ trái qua phải, rủi ro tăng lên và lợi nhuận cũng tăng lên. Nhưng với biểu đồ mới, khi bạn di chuyển từ trái qua phải, lợi nhuận kỳ vọng tăng lên giống như cái cũ, nhưng đồng thời dãy các khả năng có thể xảy ra trở nên rộng hơn, và những kết quả tệ nhất trở nên tệ hơn nữa. Đó là rủi ro. Và đó là cách tư duy về mối quan hệ giữa rủi ro và lợi nhuận.

Biểu đồ mới

Rủi ro nên được quản lý như thế nào?

Hãy nói một chút về cách mà rủi ro nên được xử trí như thế nào? Và điều gì xác định một khoản đầu tư là thành công?

Cách trình bày tốt nhất mà tôi có thể truyền đạt điều này với bạn, theo ý tôi, giống như hành động rút một tấm vé số - kết quả - từ một thùng đầy những tấm vé - dãy đầy đủ các kết quả có xảy ra. Như Dimson từng nói:

“Chúng ta sẽ có một kết quả. Nhưng có thể tồn tại rất nhiều kết quả.”

- Elroy Dimson -

Theo quan điểm của tôi, một kết quả xảy ra chẳng khác gì ngoài một tấm vé được rút ra từ nhiều tấm vé. Và tôi cho rằng những nhà đầu tư vượt trội có cảm nhận tốt hơn về những chiếc vé trong thùng, về tỷ lệ bao nhiêu trong số chúng là vé thắng và bao nhiêu trong đó là vé thua, so với số đông mọi người. Đó là điều khiến họ vượt trội. Và từ đó, họ sẽ có am hiểu tốt hơn về việc có đáng để tham gia vào một cuộc rút vé hay không, và nếu có thì nên đánh cược mạnh tay như thế nào.

Vậy, mỗi người trong chúng ta nên ứng phó với rủi ro như thế nào? Tôi cho rằng rủi ro được đánh giá tốt nhất thông qua phán xét chủ quan. Bởi vì rủi ro không thể đo lường được, nên việc cân đo chúng phải thuộc về lãnh địa của các chuyên gia trong chính lĩnh vực đó. Và rõ ràng là tôi đang kết hợp điều này với chủ đề về định lượng. Tôi tin rằng, một ý kiến tinh tường, chất lượng, và thiếu chính xác về xác suất thua lỗ sẽ hữu dụng hơn rất nhiều so với những con số về sự biến động giá trong quá khứ, chính xác nhưng lại không liên quan.

Vậy bản chất của việc quản lý rủi ro là gì? Một lần nữa, Peter Bernstein - người hùng của tôi - đã nói rằng:

“Bởi vì sự tồn tại của rủi ro, mọi thứ sẽ diễn ra khác với nhưng gì ta thường mong đợi. Vậy chúng ta đã chuẩn bị tốt như thế nào để ứng phó khi nó diễn ra khác đi?”

- Peter Bernstein -

Đây là một công thức tuyệt vời. Không có gì gọi là thử thách khi ứng phó với những sự kiện nếu chúng diễn ra như những gì ta mong đợi. Câu hỏi ở đây là ta đã chuẩn bị những gì cho lúc chúng không diễn ra giống như mong đợi.

Theo Bernstein, rủi ro có nghĩa là mọi việc là bất định. Giống như những thứ tốt đẹp, những thứ tồi tệ cũng có thể diễn ra. Nhưng tôi cho rằng định nghĩa về rủi ro nên nhấn mạnh vào những thứ tồi tệ. Từ đó, tôi sẽ nói rằng, rủi ro là khả năng mà từ dãy những kết quả không chắc chắn, một cái bất lợi sẽ trở thành hiện thực. Đó có thể là phải trải qua việc đánh mất vốn vĩnh viễn khi những điều tệ xảy đến. Đó cũng có thể là bỏ lỡ lợi nhuận khi những điều tốt diễn ra. Những điều này cần phải được cân bằng. Giả sử rằng, bạn mua một cái gì đó hôm nay và có một phần ba khả năng giá của nó sẽ giảm trong 6 hoặc 12 tháng tới. Bạn sẽ làm gì về rủi ro đó? Nhiều người sẽ bảo rằng: "Tốt thôi, tôi chỉ đơn giản là không mua nó". Nhưng bạn sẽ làm gì về hai phần ba khả năng nó sẽ tăng giá trong 6 đến 12 tháng tới? Bạn cân bằng hai rủi ro đó như thế nào? Như bạn biết, trong thực tế, bạn không thể được ra quyết định theo một chiều được. Về cơ bản, chúng ta cần phải cân bằng.

Tôi cho rằng rủi ro là thứ cần phải ứng phó liên tục, mọi lúc, không phải thi thoảng. Đó là lý do tại sao tôi cảm thấy tự hào khi tôi nghe về công thức sau. Đây là một thị trường đang có rủi ro hay một thị trường không có rủi ro? Hãy nhớ rằng, rủi ro tạo ra thua lỗ khi những điều tồi tệ xảy ra. Đó là khi ta cần kiểm soát rủi ro. Nhưng tôi tin rằng chúng ta sẽ không bao giờ biết khi nào những điều tồi tệ sẽ xảy ra, và do đó khi nào thì kiểm soát rủi ro là cần thiết. Tôi nghĩ mô hình đúng để xem xét việc liệu ta có cần kiểm soát rủi ro hay không không phải là cách mà người Mỹ chơi bóng - bóng bầu dục. Trong bóng bầu dục Mỹ, đội có bóng sẽ là đội tấn công trên sân. Họ có bốn lần thử để tiến 10 thước Anh. Nếu họ tiến được 10 thước Anh, họ sẽ có bốn lần thử nữa để tiến tiếp 10 thước Anh. Và nếu họ tiếp tục làm như thế, họ sẽ ghi điểm. Nhưng nếu đội đó không tiến được 10 thước Anh trong bốn lần thử, trọng tài sẽ thổi còi, bóng sẽ chuyển qua đội còn lại, và tới lượt họ sẽ cố tiến 10 thước Anh trong bốn lần thử theo hướng ngược lại. Chúng ta có hai đội chuyển đổi giữa tấn công và phòng thủ, thay đổi người khi trận đấu tạm dừng. Điều này không gắn kết với thế giới thực. Mô hình đúng là cách mà phần còn lại của thế giới chơi bóng. Cũng 11 người đó, đa số họ sẽ chơi toàn bộ trận đấu. Không ai nói bạn biết bạn đang ở phe tấn công hay phòng thủ. Có rất ít thời gian tạm dừng để bạn có thể điều chỉnh chiến thuật và thành viên. Đó là thế giới thực tế.

Trong đầu tư, một trong những quyết định trọng yếu là khi nào thì tấn công, khi nào thì phòng thủ, và trong mỗi trường hợp nên phân bổ vốn như thế nào. Không ai nói với bạn khi nào thì làm cái nào, và không ai dừng trận đấu để cho bạn thời gian cả.

Tôi cho rằng mô hình tốt nhất cho đầu tư và quản lý rủi ro là ngành bảo hiểm ô tô. Chúng ta đều lái xe, chúng ta đều có xe, và chúng ta đều có bảo hiểm cho xe của chúng ta, nhưng tôi không nghĩ bất cứ ai trong chúng ta đến lúc cuối năm nói rằng: tôi ước gì tôi không mua bảo hiểm bởi vì tôi không có tai nạn. Chúng ta mong muốn có bảo hiểm vì lý do an toàn mà nó mang lại, không liên quan đến việc ta có tai nạn trong một năm nào đó hay không.

Hãy bàn về chủ đề cách chấp nhận rủi ro vì lợi nhuận một cách thông minh.

Vào năm 1981, khi tôi được phong vấn bởi một trong những kênh truyền hình cáp đầu tiên, người phóng viên nói với tôi, làm sao mà ông có thể đầu tư vào trái phiếu lãi suất cao khi ông biết một vài trong số chúng rồi sẽ phá sản. Vì lý do nào đó, tôi đã nảy ra câu trả lợi đúng ngay tại lúc đó. Tôi nói, những công ty thận trọng nhất ở Mỹ là những công ty bảo hiểm nhân thọ, làm sao mà họ có thể bảo hiểm cho mạng sống của mọi người khi họ biết tất cả rồi sẽ chết? Tôi nghĩ đó là một câu hỏi thú vị.

Thế nhưng, những công ty bảo hiểm nhân thọ: Đầu tiên, họ chấp nhận rủi ro mà họ nhận thức được. Họ không bị sốc khi một người nào đó chết. Đó cách mọi thứ hoạt động. Thứ hai, họ chấp nhận rủi ro mà họ có thể phân tích. Khi tôi còn trẻ và vào lúc tôi có bảo hiểm lần đầu tiên, họ gửi một bác sĩ đến nhà tôi để xem tôi có khỏe mạnh hay không. Thứ ba, họ chấp nhận rủi ro mà họ có thể đa dạng hóa. Không có bất cứ công ty bảo hiểm nhân thọ nào chỉ bán bảo hiểm cho những người hút thuốc, hay chỉ những người sống ở rãnh đứt gãy San Andrea, hay chỉ những người nhảy dù, chỉ người trẻ, hay chỉ người già. Họ có một danh mục đa dạng hóa được trộn lẫn. Và thứ tư, họ chấp nhận rủi ro mà họ được chi trả tốt để gánh chịu. Họ tính toán xác suất về số tiền họ phải chi trả dựa trên những giả định bảo hiểm. Họ chừa một khoản cho những sai sót do sự không chắc chắn. Sau đó, họ tính thêm vào phí bảo hiểm cho bạn.

Chúng tôi làm điều tương tự, chúng tôi tôi chấp nhận rủi ro tín dụng mà chúng tôi nhận thức được, chúng tôi phân tích tích chúng, và chúng tôi chấp nhận rủi ro mà chúng tôi có thể đa dạng hóa. Chúng tôi có một số lượng lớn những khoản nắm giữ trong mỗi danh mục, và chúng phản ứng lại đối với những yếu tố khác nhau. Và chúng là rủi ro mà chúng tôi được chi trả rất tốt khi gánh chịu. Chúng tôi nhận được cái gọi là phí rủi ro, hay phí lợi suất để nhận lấy rủi ro vỡ nợ. Vậy câu kết luận ở đây là: tôi tin rằng rủi ro được giữ trong tầm kiểm soát trong những danh mục vượt trội. Đó là một trong những điều mà những nhà đầu tư vượt trội thực hiện.

Những nhà đầu tư có kỹ năng cao tạo ra danh mục mà sẽ mang lại lợi nhuận tốt nếu mọi việc diễn ra như mong đợi và chống chịu sự sụt giảm nếu mọi thứ không thuận lợi. Sự bất đối xứng này, theo quan điểm của tôi, là yếu tố cốt lõi, là viên đá nền tảng của đầu tư ưu việt. Tạo ra một danh mục kết hợp được kiểm soát rủi ro cùng với tiềm năng lợi nhuận là một thành tựu tuyệt vời. Nhưng đó thường là một thành tựu ẩn, bởi vì rủi ro chỉ thỉnh thoảng biến thành thua lỗ, khi thủy triều rút. Nhưng một nhà đầu tư thận trọng, và hy vọng là khách hàng của anh ta hay cô ta, biết được rằng rủi ro đang được kiểm soát, ngay cả khi nó không thể hiện ra bên ngoài. Tôi cho rằng rủi ro là thứ được quản lý và kiếm soát, nhưng không thể né tránh. Kiểm soát rủi ro là việc không thể thiếu được, tránh né rủi ro không phải là một mục tiêu đúng đắn trong đầu tư. Will Rogers đã nói rằng:

“Đôi khi bạn phải đi ra phần cành, bởi đó là nơi có trái.”

- Will Rogers -

Tôi nghĩ rằng, và chính kinh nghiệm của tôi từ việc quan sát những người khác cũng bảo với tôi rằng, tránh né rủi ro đồng nghĩa với tránh né lợi nhuận. Việc gánh chịu rủi ro một cách thông minh sẽ cho phép chúng ta tạo ra lợi nhuận tốt cùng với rủi ro dưới tầm kiểm soát.

Câu kết luận là gì?

Từ những gì đã trình bày, bạn không nên mong chờ có thể kiếm được tiền mà không cần gánh chịu rủi ro, bạn cũng không nên mong chờ sẽ kiếm được tiền chỉ với việc gánh chịu rủi ro. Rủi ro được xử lý tốt nhất trên cơ sở phán định chủ quan và thiếu chính xác; bởi những nhà đầu tư chuyên gia giàu kinh nghiệm, luôn xem trọng việc nhận thức rủi ro. Thử thách lớn nhất trong đầu tư nằm ở việc giới hạn sự bất định và vẫn duy trì được tiềm năng lợi nhuận đáng kể. Tóm lại, tôi sẽ chỉ nói rằng, những nhà đầu tư xuất chúng, họ xuất chúng vì một lý do đơn giản. Họ có một cảm nhận vượt trội về sự phân phối xác suất, thứ chi phối những sự kiện tương lai - những tấm vé trong thùng - và về việc liệu lợi nhuận tiềm năng có bù đắp được cho những rủi ro đang ẩn mình ở phần đuôi bên trái không mấy hấp dẫn của sự phân phối đó. Điều này cho phép họ đạt được sự bất đối xứng, thứ tạo nên những nhà đầu tư vượt trội - tham gia hết mình vào trò chơi khi lợi nhuận được tạo ra, và tránh nhiều thua lỗ khi có thua lỗ. Tôi hy vọng cuộc thảo luận trên đây sẽ giúp bạn trở thành một trong số họ.

Bạn có thế xem bài gốc ở:

Và nhiều hơn về Howard Marks ở:

Benjamin P. Penner

@ptphucpt

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất