Bổ Sung Mới Trong Danh Mục Đầu Tư - VCG 07.2024

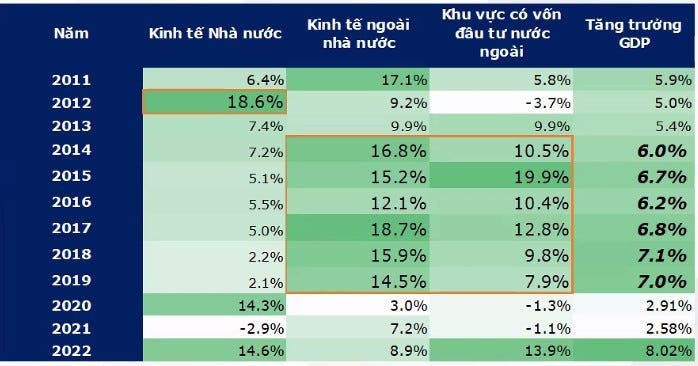

Trong giai đoạn đầu của sự phục hồi kinh tế vai trò của nguồn vốn đầu tư thuộc kinh tế nhà nước là rất quan trọng, có tính chủ động để thúc đẩy tăng trưởng kinh tế trong bối cảnh khu vực kinh tế tư nhân bị ảnh hưởng.

Nội dung chính:

1. Cơ cấu cổ đông của VCG trong 5 năm qua có nhiều sự thay đổi

2. Các mảng hoạt động kinh doanh: Xây lắp; Bất động sản; Đầu tư tài chính

3. Cấu trúc vốn của doanh nghiệp

4. Kết luận

Trong giai đoạn đầu của sự phục hồi kinh tế vai trò của nguồn vốn đầu tư thuộc kinh tế nhà nước là rất quan trọng, có tính chủ động để thúc đẩy tăng trưởng kinh tế trong bối cảnh khu vực kinh tế tư nhân bị ảnh hưởng.

H1: Tổng vốn đầu tư thực hiện toàn xã hội trong giai đoạn 2011 -2022

Do vậy, Em có bổ sung vào một doanh nghiệp nền tảng trong ngành đầu tư công, có thể chủ động trong hoạt động kinh doanh hơn loại hình doanh nghiệp khác tạo lợi thế nắm giữ và hỗ trợ sự cân bằng của danh mục.

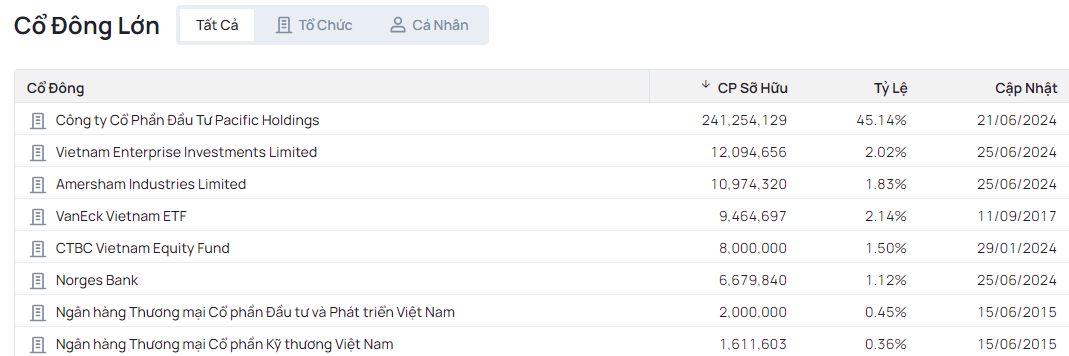

I. Cơ cấu cổ đông của VCG với sự thay đổi trong 5 năm vừa qua

H2: Cơ cấu cổ đông trong năm 2024

Cấu trúc cổ đông của VCG với nhiều sự thay đổi qua 5 năm:

1. Giai đoạn trước 2018: SCIC & Viettel sở hữu với tổng tỷ lệ sở hữu: 88.84% doanh nghiệp.

2. Giai đoạn 2018 – 2020:

a. SCIC thoái vốn thông qua đấu giá 57.71% tỷ lệ sở hữu với sự bên mua là công ty TNHH An Quý Hưng.

b. Nhóm cổ đông khác: Mua lại sở hữu của Viettel & Pyn Elite Fund với tỷ lệ sở hữu 28.85%.

3. Giai đoạn 2020 – nay: Sau thời gian tranh chấp sau đợt thoái vốn của 2 tổ chức nhà nước thì cơ cấu cổ đông của VCG thống nhất dưới cơ cấu cổ đông lớn của Pacific Holding với 45.14% tỷ lệ sở hữu.

Cơ cấu cổ đông của VCG hiện tại:

· Có sự thống nhất ban lãnh đạo kinh nghiệm lâu năm trong ngành Bất động sản; xây lắp và tài chính.

· Sự tham gia của nhà đầu tư ngoại ( Tỷ lệ sở hữu: 9.78% ~ 972 tỷ với thị giá hiện tại )

· Đại chúng hơn với tỷ lệ free Float ( Tỷ lệ cổ phiếu được tự do chuyển nhượng ) tăng lên đáng kể so với giai đoạn 2017 trở về trước.

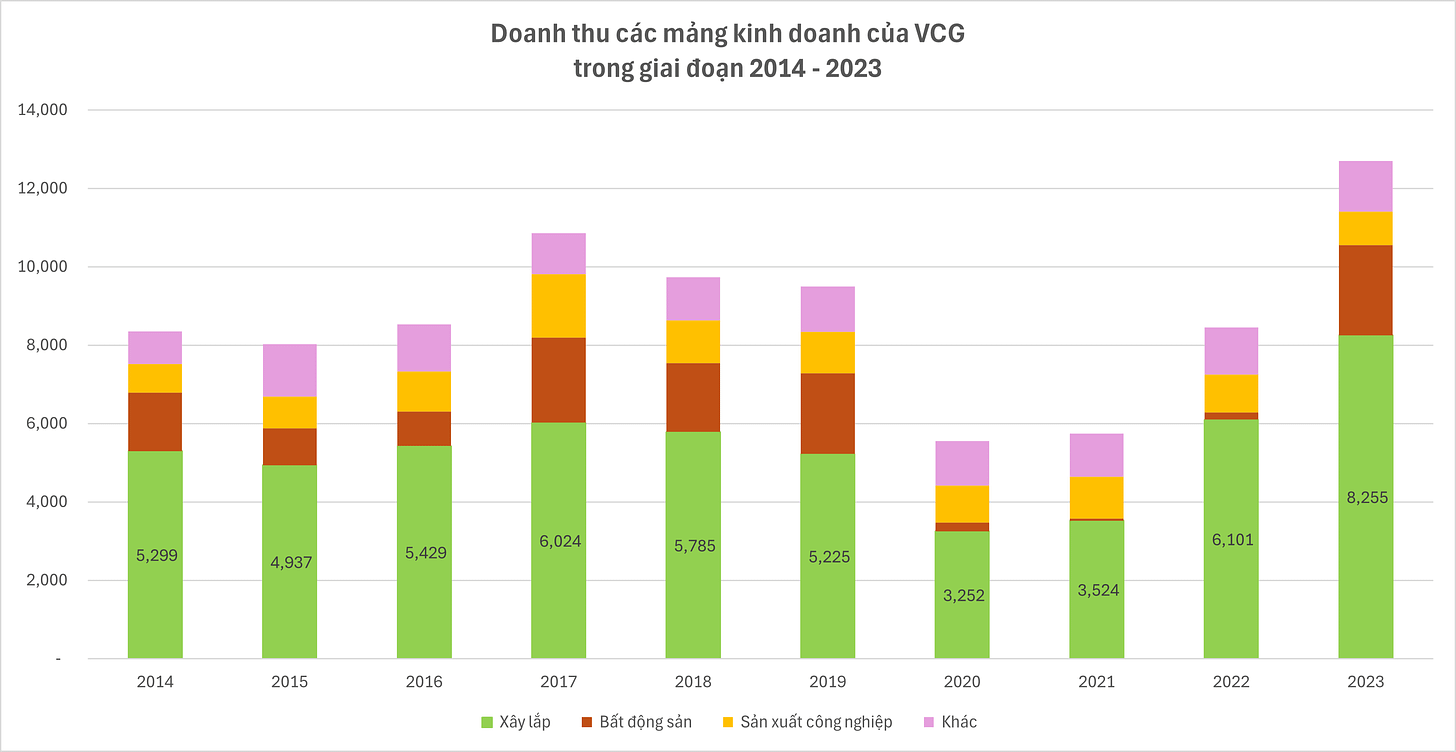

II. Các mảng hoạt động kinh doanh: Hoạt động kinh doanh của VCG đa dạng ở 3 mảng chính: Xây lắp ( nhà đầu tư hay gọi là mảng đầu tư công ) ; Bất động sản; Đầu tư tài chính.

H3: Cấu trúc doanh thu của VCG trong giai đoạn ( 2014 – nay )

Mảng xây lắp chiếm tỷ trọng ( 55- 70% ) trong cơ cấu doanh thu của VCG và trong năm 2023 ở mức cao nhất trong 10 năm qua.

H4: Lợi nhuận gộp của các mảng kinh doanh trong giai đoạn 2014 – 2022

Mặc dù doanh thu mảng xây lắp chiếm tỷ trọng cao trong cơ cấu doanh thu. Tuy nhiên, Hoạt động mang lại lợi nhuận và chiếm tỷ trọng 70% của VCG ở trong 3 năm gần nhất là mảng được doanh nghiệp gọi là đầu tư tài chính ( Sản xuất công nghiệp; kinh doanh nước sạch; điện; giáo dục… ).

a. Mảng xây lắp:

VCG ghi nhận doanh thu mảng xây lắp vào năm 2023 cao nhất 10 năm. Tuy nhiên, Doanh nghiệp có biên lợi nhuận gộp ( - ) âm và mới sự phục hồi trong Q1/2024 trở lại về mức: 3.98%.

Ngành xây lắp có mức lợi nhuận định mức của ở mức thấp, trung bình khoảng 5%: Không đủ bù đắp cho các sự biến động của giá nhân công ( so với Thông tư định mức xây dựng 2021) ; nguyên vật liệu ( đặc biệt là giá cát). Điều này đã làm các nhà thầu càng làm, càng lỗ trong thời gian vừa qua. Những ảnh hưởng về hoạt động kinh doanh của các doanh nghiệp cần có vòng quay tiền ( với nguồn vốn chiếm tỷ trọng cao từ ngân hàng ) làm cho tình trạng này gay gắt hơn.

Trong tháng 02/2024 vừa qua, Bộ Xây Dựng có văn bản rà soát lại các chi phí xây dựng; định mức xây dựng để tháo gỡ khó khăn đến các dự án công trình giao thông trọng điểm, quan trọng quốc gia. Nếu Thông tư về định mức xây dựng sớm được ban hành sẽ hỗ trợ các doanh nghiệp đầu tư công có biên lợi nhuận tốt hơn trong thời gian tới.

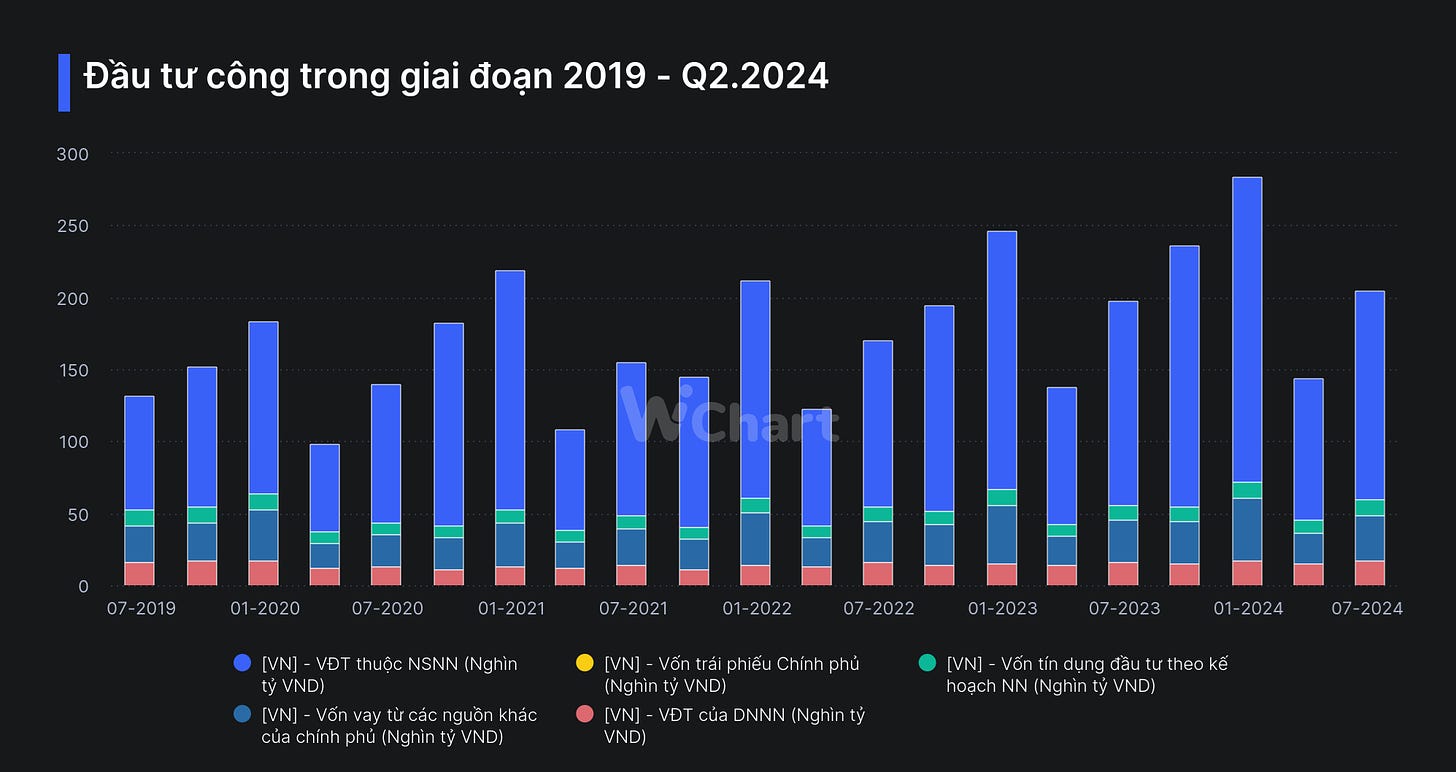

Tiến độ của giải ngân đầu tư công 6 tháng năm 2024:

Giá trị giải ngân đầu tư công tăng trưởng chậm lại trong 6 tháng đầu năm 2024. Một phần lý do: Giải ngân đầu tư công của trong năm 2022 – 2023 đã tăng trưởng ở mức cao bởi nguồn vốn thực hiện của khu vực nhà nước tăng trưởng kép liên tiếp 2 năm: 14.6%/năm. Đối với VCG, Doanh thu xây lắp đã tăng từ 3,524 tỷ lên mức 8,255 tỷ ( + 134% ) trong giai đoạn này.

Em cho rằng Các doanh nghiệp đầu ngành; vị thế tài chính tốt có thể gia tăng đáng kể thị phần trong giai đoan môi trường kinh doanh khó khăn.

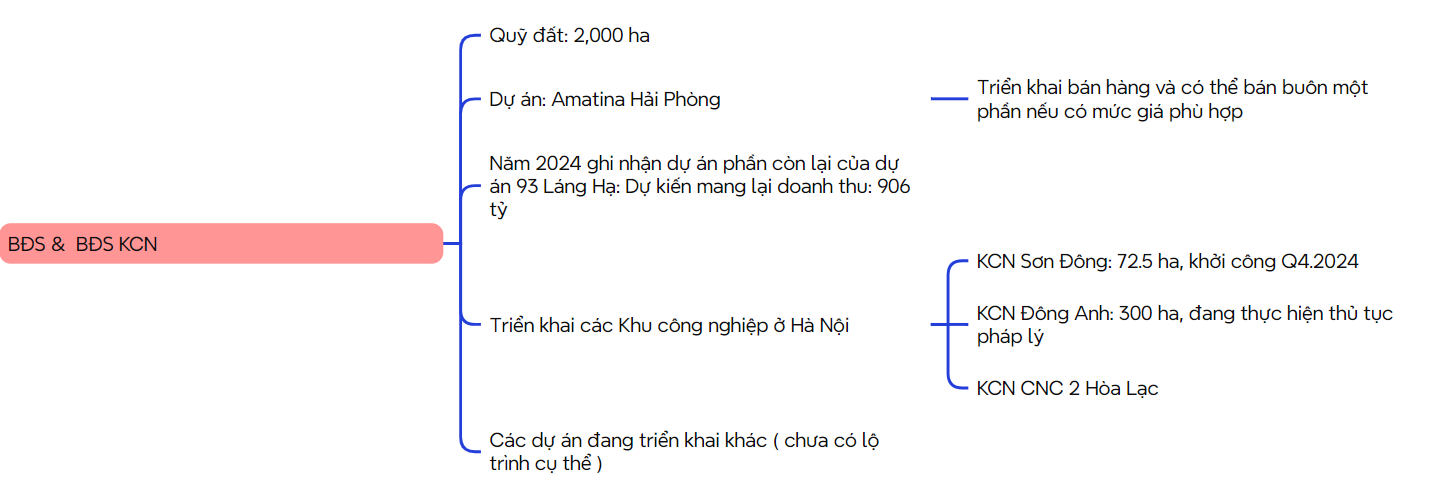

b. Mảng bất động sản: VCG là doanh nghiệp xuất thân nhà nước và có lợi thế sở hữu giá trị quỹ đất lớn ~ 2,000 ha trên cả nước.

Trong năm 2024, Mảng bất động sản chủ yếu sẽ được ghi nhận phần còn lại từ dự án tại dự án Green Diamond 93 Láng Hạ với kế hoạch doanh thu ghi nhận: 906 tỷ. Các dự án bất động khác sẽ hỗ trợ doanh nghiệp tiềm năng tăng trưởng lâu dài khi thị trường bất động sản có sự phục hồi trở lại.

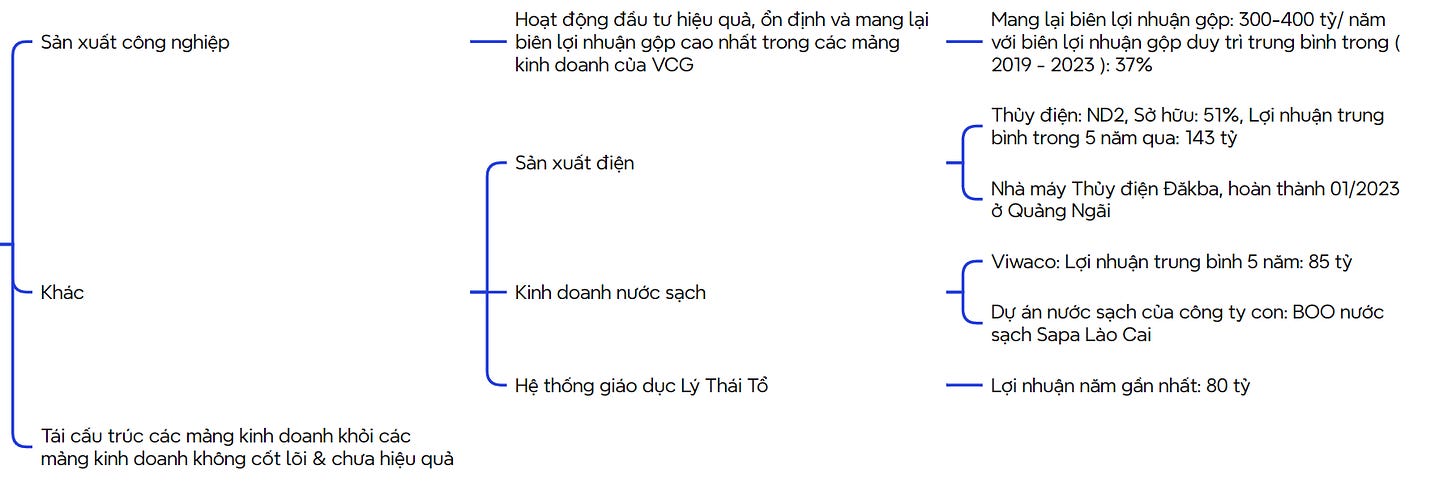

c. Mảng đầu tư tài chính: Đây là mảng chiếm tỷ trọng cao nhất ( khoảng 70% ) trong cấu trúc lợi nhuận gộp của doanh nghiệp.

Mảng sản xuất công nghiệp: Đây là mảng ít được đề cập nhất trong các Báo cáo của doanh nghiệp. Các sản phẩm công nghiệp và vật liệu xây dựng chính của VCG là: Sản xuất điện; bê tông thương phẩm, đá vật liệu xây dựng và nước sạch…. Đây là mảng chiếm tỷ trọng cao nhất ( theo năm ) và duy trì sự ổn định 300 – 400 tỷ/ năm trong cấu trúc lợi nhuận gộp của doanh nghiệp.

Các cấu thành của mảng đầu tư tài chính: Tập trung đầu tư vào các mảng có sự ổn định; nền tảng thiết yếu... Để so sánh về tương quan gần ở các doanh nghiệp niêm yết, Em nhận thấy REE có thể cùng cách vận hành hoạt động kinh doanh này. Mảng này sẽ giúp có kênh tạo tiền tốt và bộ đệm cho các mảng có tiềm năng tăng trưởng ( đi kèm với rủi ro chu kỳ kinh tế ) trong tương lai của doanh nghiệp.

III. Cấu trúc vốn của doanh nghiệp:

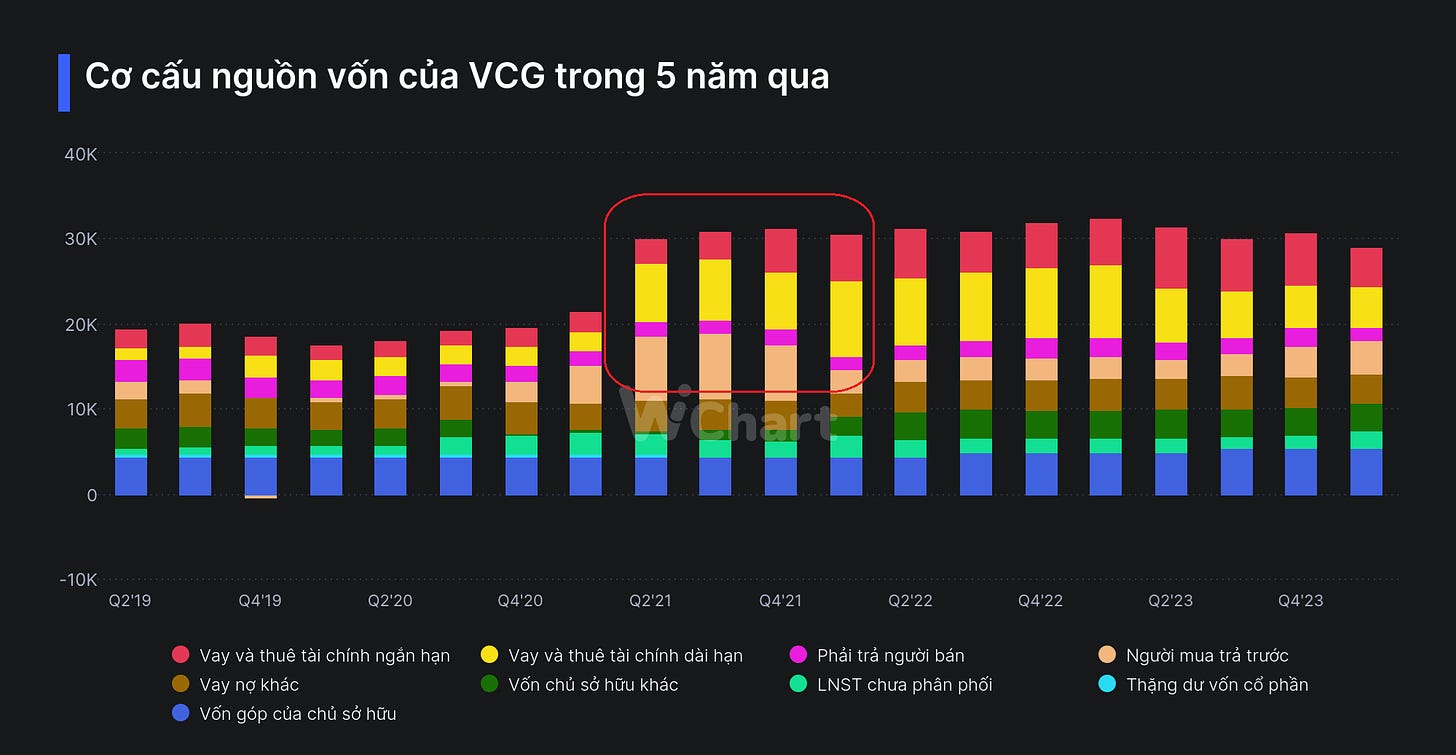

Sau khi cấu trúc cổ đông hoàn chính, Hoạt động kinh doanh có sự tiến triển và đẩy mạnh triển khai lại các dự án Bất động sản từ Q2/2021. Cơ cấu nguồn vốn của VCG trong 5 năm qua có sự chuyển dịch vay nợ để thực hiện đầu tư dự án này và ở các tỉnh khác ( Quảng Ninh, Quảng Nam, Phú Yên…).

a. Cấu trúc tài chính Q1/2024: Có sự cải thiện theo hướng tích cực hơn sau giai đoạn đẩy mạnh trong vòng 1 năm tái cấu trúc lại hoạt động kinh doanh.

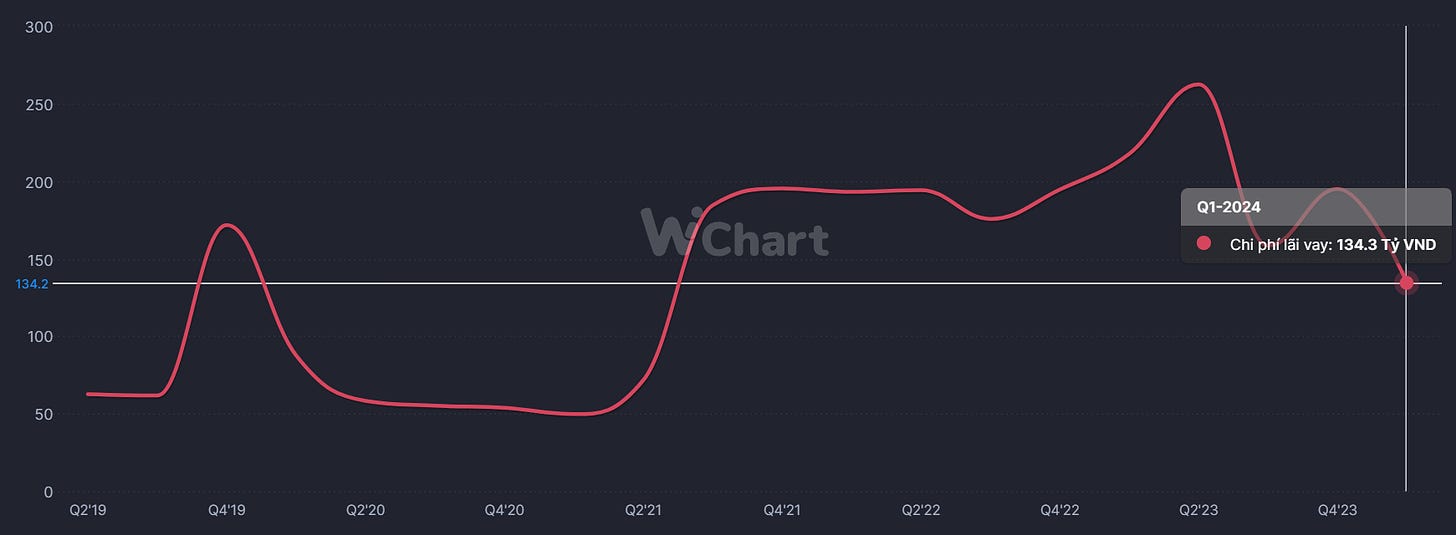

H5: Chi phí lãi vay của VCG đã quay lại về giai đoạn Q2.2021 trở về trước

Dựa trên các dữ liệu hiện tại, Em cho rằng các ảnh hưởng liên quan từ hoạt động đầu tư 2 năm trước đây bắt đầu ít hơn đáng kể đến kinh doanh của doanh nghiệp.

b. Hoạt động huy động vốn: VCG có đẩy mạnh tăng vốn trong 3 năm trở lại đây. Trong 3 năm ( 2022 – 2024 ) doanh nghiệp có phát hành cổ phiếu để tăng vốn đáp ứng trong hoạt động đầu thầu các dự án đầu tư công.

Trong năm 2024 – 2025, VCG có kế hoạch triển khai huy động vốn thông qua phát hành cho cổ đông hiện hữu với tỷ lệ 5 : 1, ~ phát hành: 119,72 triệu cổ phiếu với giá 10,500đ/cổ phiếu. Đây là lần huy động vốn đầu tiên của VCG kể từ năm 2011 để huy động vốn từ cổ đông để bổ sung vào vốn lưu động phục vụ hoạt động sản xuất kinh doanh.

c. Hoạt động kinh doanh vốn:

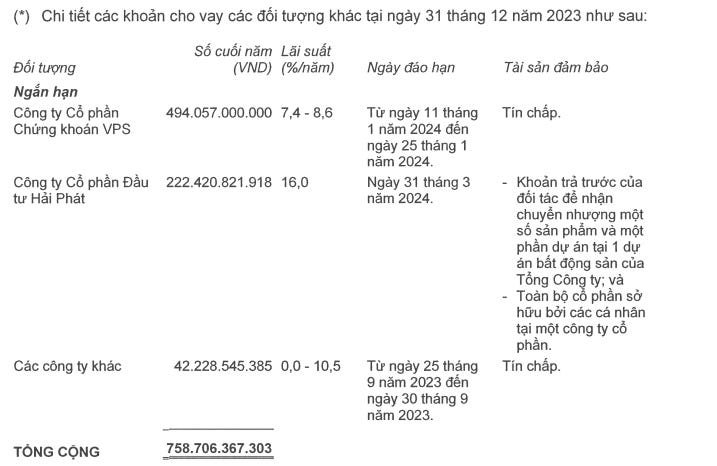

Trong giai đoạn cuối năm 2023, VCG có thực hiện cho vay ngắn hạn với 2 doanh nghiệp khá đại chúng là: Công ty cổ phần chứng khoán VPS ( lãi suất: 7.4 – 8.6%/năm ) ; Đầu tư Hải Phát – HPX ( lãi suất: 16%/ năm ) với giá trị lần lượt là: 494.057 tỷ ; 222.4 tỷ.

H6: Hoạt động kinh doanh vốn của VCG từ cuối năm 2023

Trong các doanh nghiệp em có quan sát được, MWG : SIP và VCG là 3 doanh nghiệp có triển khai hoạt động này. Đây là một điểm em đánh giá phản ánh tiềm lực về tài chính và động lực tăng trưởng tiềm năng của doanh nghiệp.

IV. KẾT LUẬN:

Em có nhận thấy một số điểm ở VCG kết hợp lại có thể tạo ra lợi thế lớn cho doanh nghiệp về dài hạn:

· Lợi thế từ chi phí huy động thấp: Lợi thế này sẽ phản ánh tốt nhất trong giai đoạn phục hồi kinh tế khi doanh nghiệp có thể gia tăng được thị phần; mở rộng đầu tư; kinh doanh bằng nguồn vốn với chi phí rẻ hơn các doanh nghiệp cùng ngành khác.

· Hoạt động kinh doanh có mảng tạo tiền ổn định đã được kiểm chứng qua các giai đoạn biến động của thị trường.

· Mảng kinh doanh bất động sản có thể tăng trưởng; đã sở hữu quỹ đất giá trị lớn và sẵn sàng triển khai khi môi trường kinh doanh thuận lợi.

Ngoài ra, Một doanh nghiệp đầu tư công trong danh mục là phương án phòng vệ nếu sự phục hồi chậm hơn dự kiến và cần duy trì việc đầu tư công để thúc đấy sự phát triển của nền kinh tế.

Em có quyết định sẽ bổ sung VCG với tỷ trọng từ 5% tài sản ròng và sẽ có cân nhắc về các tỷ trọng cao hơn trong thời gian tới.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17-19-21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh

Lê Tấn Đạt MBS

@Naiha143

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất