Benner Cycle Quay Lại: Liệu 2025-2026 Có Phải Đỉnh Lịch Sử Trước Khi Chu Kỳ Suy Yếu?

Chúng ta đang trong Giai đoạn 9 năm (Major) của chuỗi 16 năm, với 3 năm thuận lợi (2024-2026) và sau đó là khả năng bước vào giai đoạn kém thuận lợi kéo dài đến khoảng năm 2032.

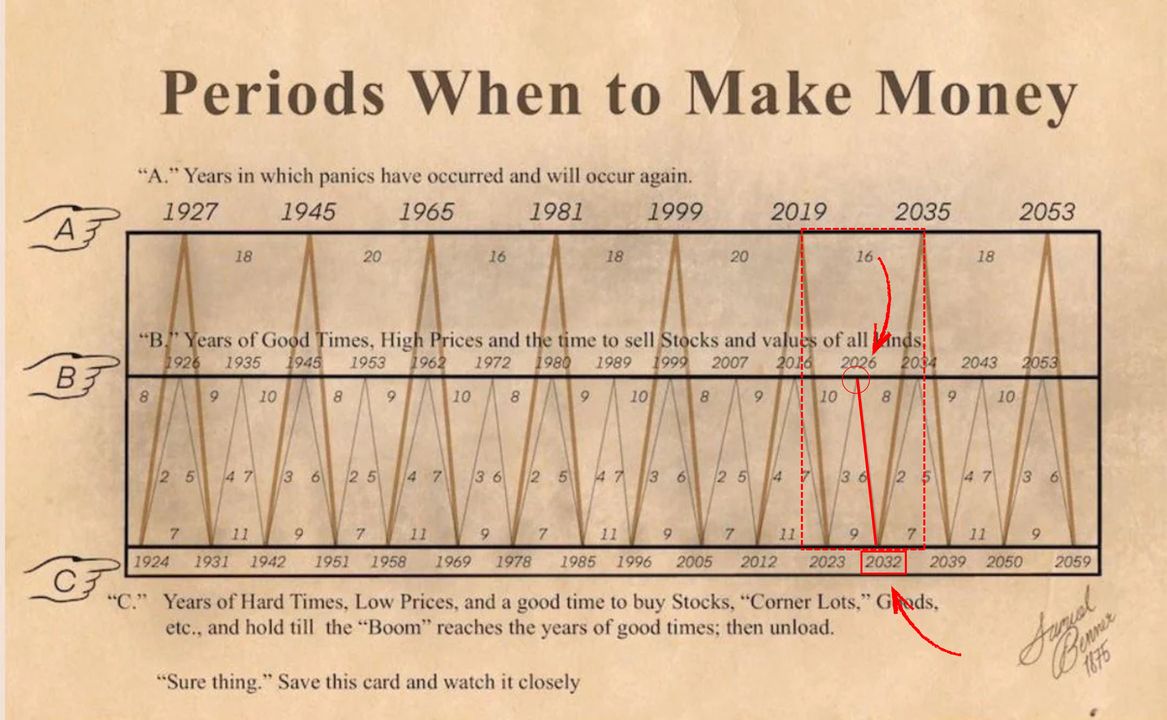

Samuel Benner - một nông dân Mỹ thế kỷ 19 - không phải nhà kinh tế, nhưng một dự báo do ông vẽ lên từ chu kỳ giá ngô, giá thịt lợn và giá sắt vụn hơn 150 năm trước. Năm 1875, Benner xuất bản cuốn sách Benner’s Prophecies of Future Ups and Downs in Prices đã nhận được nhiều sự chú ý từ Phố Wall. Biểu đồ “Chu kỳ Benner” của ông chỉ ra rằng giai đoạn 2025-2026 có thể là “Good Times” - thời điểm tạo đỉnh, trước khi bước vào một chu kỳ điều chỉnh kéo dài nhiều năm.

Cuốn sách Benner’s Prophecies of Future Ups and Downs in Prices

Điều đáng nói: Nhiều nhà phân tích hiện nay dự báo giai đoạn 2027-2032 theo chu kỳ của Benner có thể là giai đoạn “khó khăn” - tức là thời kỳ tăng trưởng chậm và biến động cao. Nếu đúng như vậy, những năm tới sẽ là bài kiểm tra lớn cho danh mục đầu tư dài hạn.

Với thị trường tài chính toàn cầu đang đứng trước ngã rẽ: lãi suất, rủi ro địa chính trị, lạm phát - liệu Benner Cycle có thể trở thành “chiếc la bàn” hữu hiệu cho nhà đầu tư, hay chỉ là một mô hình lỗi thời, dễ bị lạm dụng? Đây là vấn đề mà Tân sẽ phân tích trong bài viết này.

Hệ Thống Chu Kỳ Của Samuel Benner: Nền tảng lịch sử và toán học

Samuel Benner đã không chỉ quan sát thị trường nông sản và sắt mà còn xây dựng một mô hình chu kỳ phức hợp dựa trên các dao động giá của hàng hóa như sắt (pig-iron), ngô, thịt lợn và bông.

Ông phân tích rằng có một Chu kỳ 27 năm trong giá sắt, với các đỉnh theo khoảng 8-9-10 năm (B) và đáy theo 7-11-9 năm (C).

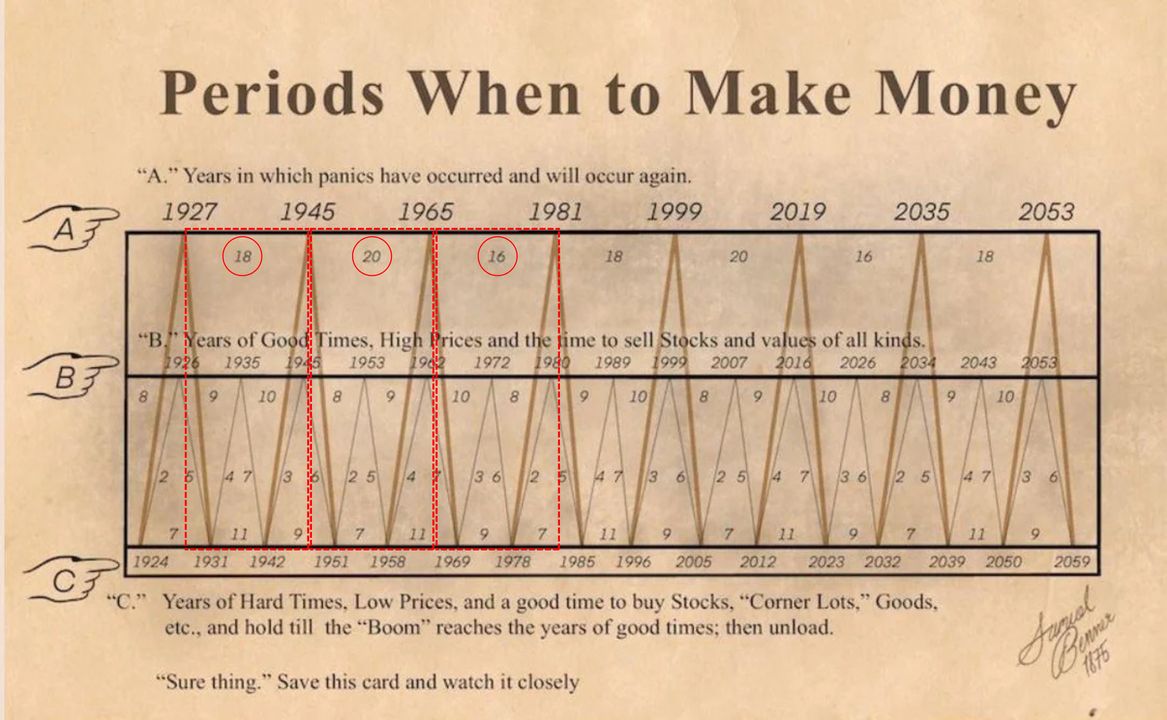

Bên cạnh đó là Chu kỳ 54 năm (hay Chu kỳ panic) dài hơn 54 năm, với các giai đoạn khủng hoảng lặp lại theo chuỗi 18-20-16 năm (A).

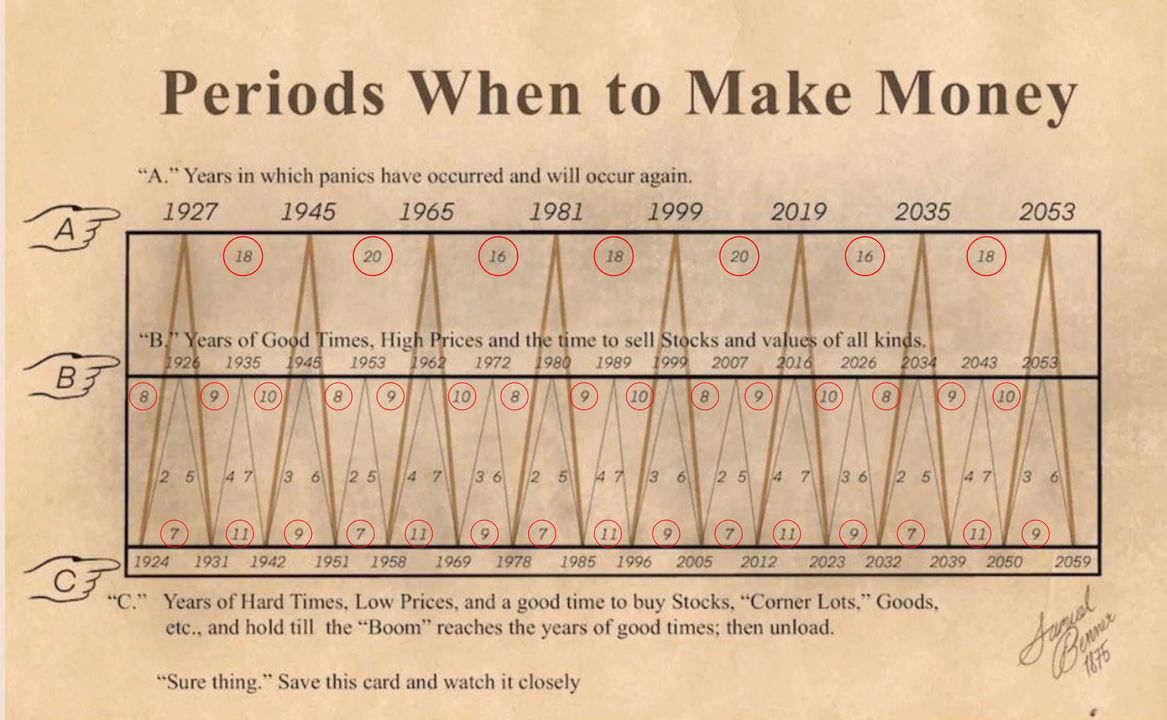

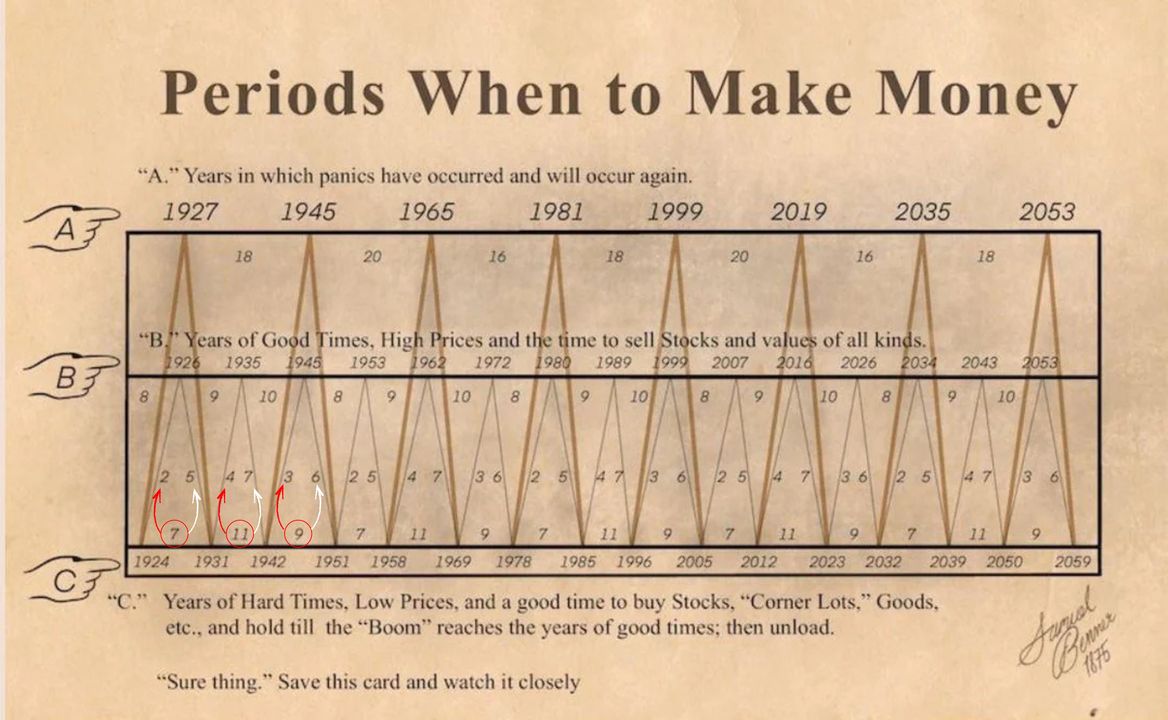

Chu kỳ Benner cho giai đoạn 1924-2059

Ngoài ra, ông còn phân loại các năm theo ba mốc thời gian đại diện cho ba trạng thái thị trường khác nhau: Năm A - Panic Years, Năm B - Good Times và Năm C - Hard Times.

Năm A – Năm hoảng loạn: Đây là những năm khủng hoảng lớn, nơi hoảng loạn bán tháo (panic selling) xảy ra mạnh nhất. Benner cho rằng các năm A lặp lại theo chu kỳ 18-20-16 năm, tạo ra các đợt sụt giảm nghiêm trọng. Ví dụ như những năm khủng hoảng 1873, 1884, 1902,.... Năm B – Năm đạt đỉnh: Đây là thời điểm đỉnh của chu kỳ, khi giá hàng hóa cao nhất và nhiều cơ hội để bán chốt lời. Theo Benner, các năm B xuất hiện theo chu kỳ 8-9-10 năm lặp lại. Năm C – Năm khó khăn: Đây là giai đoạn tạo đáy, thời điểm giá thấp nhất, nhà đầu tư nên mua vào và nắm giữ cho đến khi thị trường trở lại giai đoạn B. Benner mô tả các năm C theo chu kỳ 7-11-9 năm (theo thứ tự lặp lại).

Việc phân chia này cho phép Benner vừa dự báo các thời kỳ cực nóng lẫn khó khăn của thị trường. Ông nhận thấy rằng lòng tham đẩy giá lên cao ở Năm B, trong khi nỗi sợ khiến thị trường sụp đổ ở Năm A. Ví dụ, sau khủng hoảng 1873 (Năm A), Benner dự đoán giá bông sẽ tăng vào khoảng 1878-1881 (Năm B), và giai đoạn khó khăn 1875-1878 (Năm C) là thời điểm mua vào.

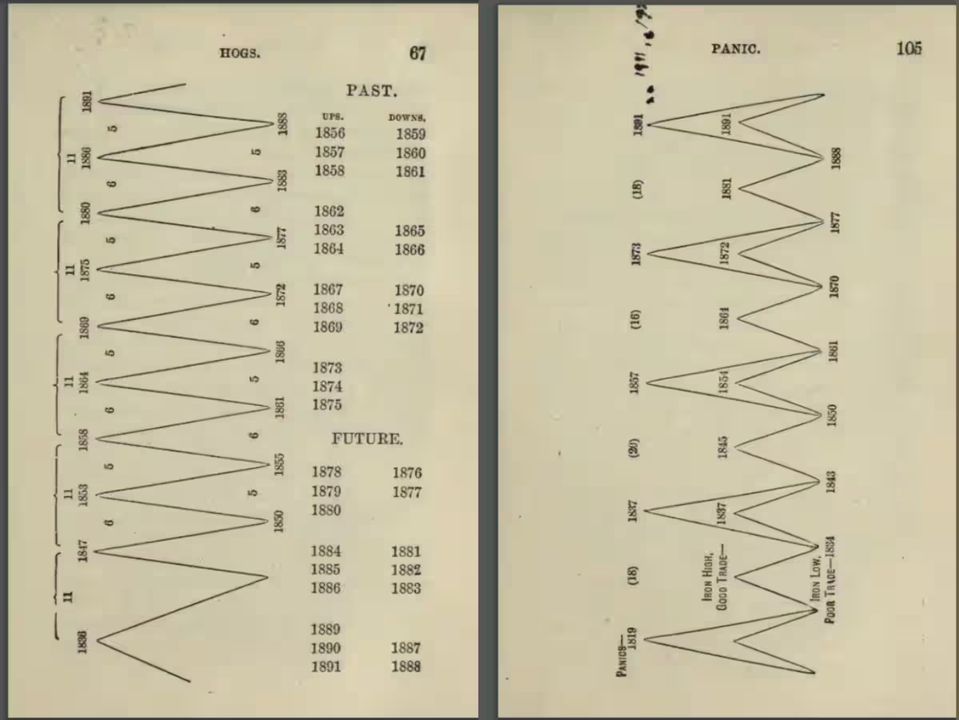

Chu kỳ giá thịt lợn

Benner cũng gắn các chu kỳ hàng hóa với chu kỳ thiên nhiên: ví dụ chu kỳ 11 năm của ngô và thịt lợn, gần trùng với chu kỳ vệt đen mặt trời (sunspot).

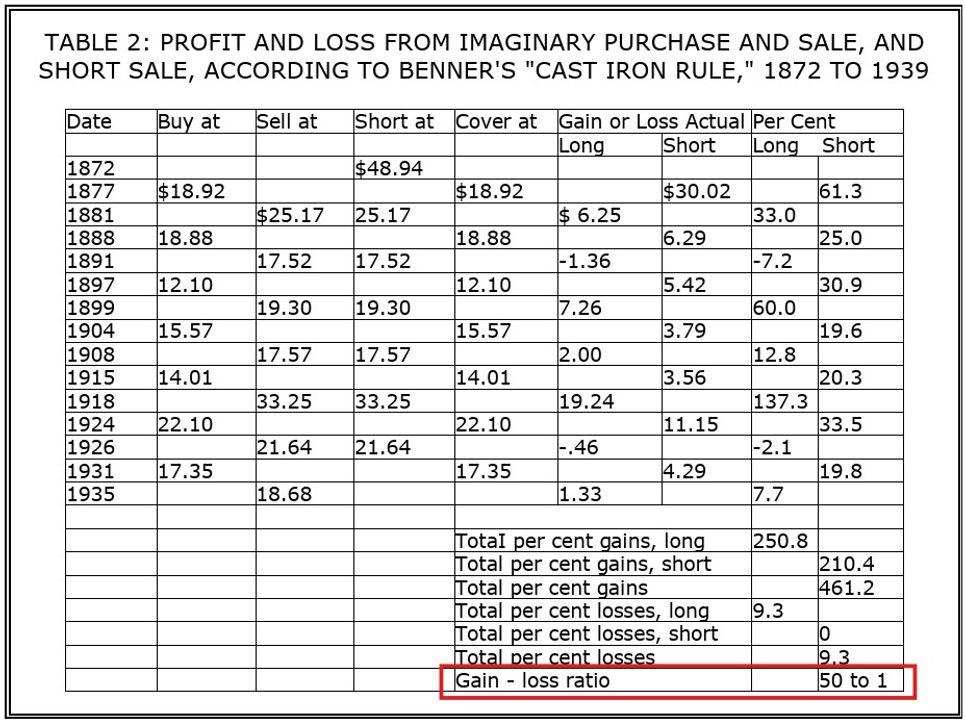

Báo cáo Case for Cycles của Cycles Research Institute

Trong báo cáo Case for Cycles của Cycles Research Institute, có đoạn nói về chu kỳ 9 năm của Benner, đặc biệt là chu kỳ giá pig-iron mà Benner quan sát từ năm 1872. Báo cáo chỉ ra: Nếu sử dụng các năm đáy/đỉnh như dự báo bởi Benner từ 1872 đến năm 1939, “percentage gains … would have been 50 times your losses”. Cụ thể: Nếu một nhà đầu tư áp dụng theo đúng mô hình Benner (mua đáy bán đỉnh) trong giai đoạn này, tổng lợi nhuận sẽ gấp 50 lần tổng lỗ.

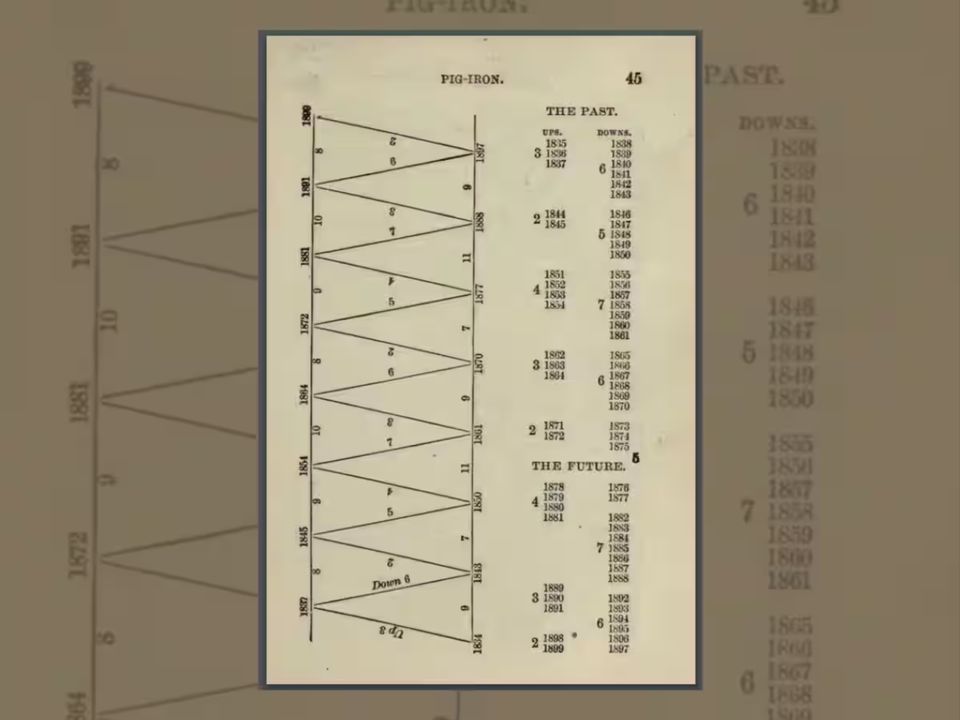

Chu kỳ giá pig-iron

Chu Kỳ 27 Năm (27-Year Cycle)

Chu kỳ 27 năm của Benner được chia thành các chu kỳ nhỏ (minor cycle) với độ dài khác nhau:

Cách xác định số năm thuận lợi (mũi tên màu đỏ) và số năm khó khăn (mũi tên màu trắng)

Chu kỳ 7 năm: trong đó 2 năm thuận lợi (favourable) & 5 năm khó khăn (unfavourable). Chu kỳ 11 năm: 4 năm thuận lợi & 7 năm khó khăn. Chu kỳ 9 năm: 3 năm thuận lợi & 6 năm khó khăn.

Mô hình này bắt đầu từ Chu kỳ 7 năm, tiếp theo là Chu kỳ 11 năm và kết thúc là Chu kỳ 9 năm

Theo thống kê của Quantara: Trong giai đoạn 1793-2023, năm thuận lợi của Chu kỳ 27 năm có tỷ suất trung bình khoảng 11.70%/năm với độ lệch chuẩn 15.26%. Trong khi năm không thuận lợi khoảng 6.57%/năm với độ lệch chuẩn 18.04%. Riêng đối với giai đoạn 1925-2023: năm thuận lợi khoảng 16.62%/năm (σ ~12.99%), năm không thuận lợi khoảng 7.19%/năm (σ ~23.14%).

Khi xem qua hàng chục bài viết về Chu kỳ Benner, Tân thấy mọi người chưa hoàn toàn hiểu đúng về những gì chúng ta đang xem xét. Quá nhiều người cố gắng dự đoán một năm cụ thể mà thị trường có thể sụp đổ, thay vào đó, họ chỉ nên coi những năm bất lợi như những giai đoạn thị trường chứng khoán hoạt động kém hơn mức trung bình lịch sử.

Nhà đầu tư có thể tận dụng sự chênh lệch giữa thời kỳ thuận lợi và không thuận lợi của Chu kỳ 27 năm để xác định thời điểm tốt gia tăng tỷ trọng cổ phiếu và thời điểm nên thận trọng hơn. Ví dụ hiện nay (giai đoạn 2024-2026) được xác định là giai đoạn thuận lợi trong Chu kỳ 27 năm thì nhà đầu tư có thể xem đây là lúc gia tăng tỷ trọng cổ phiếu.

Chu kỳ 54 năm (54-Year Major Cycle)

Benner cho rằng đã tồn tại một chu kỳ lớn hơn, gọi là Panic Major Cycle, với độ dài khoảng 54 năm với cấu trúc:

Chu kỳ 54 năm bao gồm các Chu kỳ 27 năm

Giai đoạn 7 năm (Major): 3 năm thuận lợi – 4 năm khó khăn. Giai đoạn 11 năm (Minor): 4 năm thuận lợi – 7 năm khó khăn. --> Chuỗi 18 năm. Giai đoạn 9 năm (Major): 3 năm thuận lợi – 6 năm khó khăn. Giai đoạn 7 năm (Minor): 2 năm thuận lợi – 5 năm khó khăn. --> Chuỗi 16 năm. Giai đoạn 11 năm (Major): 7 năm thuận lợi – 4 năm khó khăn. Giai đoạn 9 năm (Minor): 3 năm thuận lợi – 6 năm khó khăn. --> Chuỗi 20 năm.

Cách các chu kỳ lớn hoạt động đan xen các chu kỳ nhỏ

Theo thống kê của Quantara: Trong giai đoạn 1793-2023 cho Chu kỳ 54 năm, năm thuận lợi có tỷ suất trung bình khoảng 9.92%/năm (σ ~14.39%). Trong khi năm không thuận lợi khoảng 4.69%/năm (σ ~18.22%). Riêng đối với giai đoạn 1925-2023: năm thuận lợi khoảng 17.54%/năm (σ ~12.01%), năm không thuận lợi khoảng 4.76%/năm (σ ~23.29%).

Chu kỳ 54 năm bao quát hơn và có khả năng xác định những thời điểm rủi ro hệ thống cao hơn - theo Benner, đây là giai đoạn có thể xuất hiện “panic years” hoặc các cuộc khủng hoảng lớn. Thống kê trên cho thấy năm không thuận lợi trong chu kỳ này có mức sinh lời rất thấp (~4.7%/năm), nhà đầu tư có thể chuẩn bị tâm thế nếu đang bước vào giai đoạn khó khăn của Chu kỳ 54 năm thì nên gia tăng các tài sản phòng thủ, không chỉ đơn thuần giảm tỷ trọng risky asset. Chu kỳ 54 năm có thể dùng như khung “macro-cycle” (siêu chu kỳ), trong khi Chu kỳ 27 năm là “meso-cycle”, giúp định hướng đầu tư dài hạn hơn (decades thay vì chỉ vài năm).

Chu kỳ 27 năm và Chu kỳ 54 năm không tồn tại độc lập hoàn toàn mà có thể được tổ chức theo kiểu lồng vào nhau: ví dụ Chu kỳ 54 năm bao gồm các chuỗi 27 năm hoặc chu kỳ nhỏ hơn bên trong.

Quan Điểm Của Tác Giả

Theo Tân thì chúng ta đang trong Giai đoạn 9 năm (Major) của chuỗi 16 năm, với 3 năm thuận lợi (2024-2026) và sau đó là khả năng bước vào giai đoạn kém thuận lợi kéo dài đến khoảng năm 2032. Năm 2032 được xem là cột mốc đánh dấu kết thúc một Hard Times trong phân chia pha của Samuel Benner (Giai đoạn 2027-2032).

Giai đoạn 2027-2032 hiệu suất sinh lời của các tài sản sẽ kém hấp dẫn

Vì vậy sau khi tận dụng tối đa giai đoạn thuận lợi năm 2026, nhà đầu tư cần chuẩn bị cho khả năng điều chỉnh hoặc tăng trưởng chậm trong nửa sau của Giai đoạn 9 năm (2027-2032). Việc duy trì một phần danh mục ở tài sản phòng thủ, ưu tiên các tài sản thanh khoản sẽ trở nên thiết yếu hơn bao giờ hết. Đồng thời, Tân cũng lưu ý việc xác định đúng điểm bắt đầu kết thúc của Chu kỳ Benner trong thời hiện đại có độ bất định lớn hơn nhiều vì bản chất thị trường và kinh tế hiện nay phức tạp hơn nhiều so với thời Benner.

Một lưu ý khác là giai đoạn khó khăn không đồng nghĩa với việc thị trường sẽ sụp đổ, nhưng khả năng underperform và rủi ro sẽ lớn hơn nên nhà đầu tư không nên bỏ qua tín hiệu này, nhưng cũng không nên hoảng loạn. Ngoài ra, việc chỉ dựa vào Chu kỳ Benner mà bỏ qua phân tích vĩ mô, chính sách tiền tệ, công nghệ, địa chính trị sẽ là sai lầm.

Tô Thiên Tân

@thientanasp

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất