Behind Decisions 09/2024: Thiên kiến trong đầu tư

Thiên kiến trong đầu tư là hành động thiên lệch, không cân bằng khi đánh giá về các sự kiện đầu tư xảy ra. Chúng ta không lý trí như chúng ta nghĩ, ngay cả khi được luyện tập & trải nghiệm về hoạt động đầu tư trên thị trường nhiều năm....

Thiên kiến trong đầu tư là hành động thiên lệch, không cân bằng khi đánh giá về các sự kiện đầu tư xảy ra. Chúng ta không lý trí như chúng ta nghĩ, ngay cả khi được luyện tập & trải nghiệm về hoạt động đầu tư trên thị trường nhiều năm.

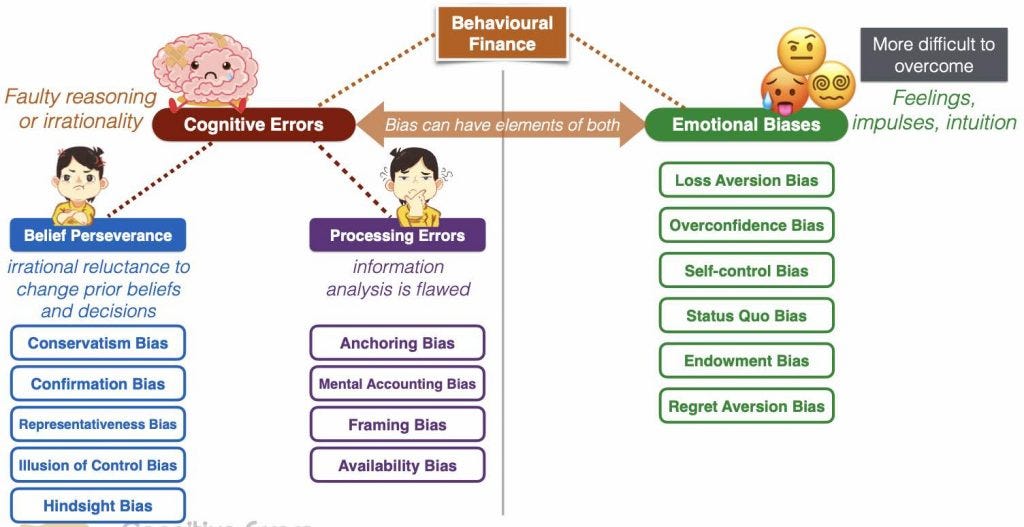

I. Phân loại thiên kiến ( Bias ) trong tài chính hành vi của nhà đầu tư:

Thiên kiến có 2 loại chính:

· Lỗi nhận thức ( Cognitive errors ): Sự miễn cưỡng phi lý khi phải thay đổi về niềm tin và các quyết định đã được xây dựng trước đó.

· Sự thiên vị về các cảm xúc ( Emotion Biases ): Đến từ sự tự tin thái quá; Tránh sự mất mát, khả năng kiểm soát để đạt được mục tiêu dài hạn … trong các quyết định.

Trong nội dung báo cáo lần này, Em sẽ làm rõ hơn về các loại hình của Lỗi nhận thức ( Cognitive errors ) phổ biến mà em có chọn lọc trong quá trình tư vấn khách hàng đầu tư của mình.

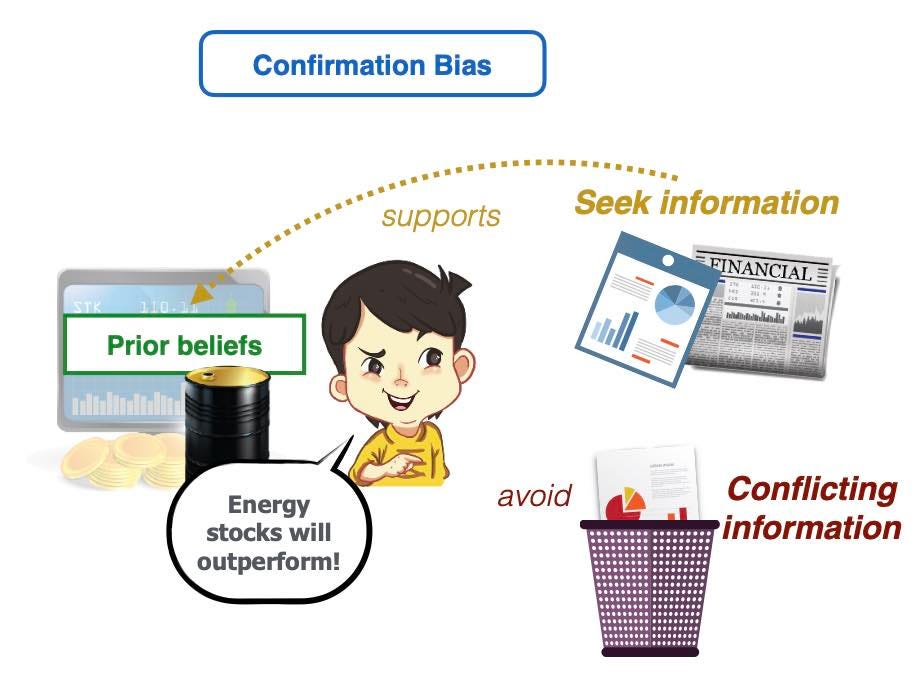

1. Thiên kiến xác nhận ( Confirmation bias ): refers to the tendency to look for and notice what confirms prior beliefs and to ignore or undervalue whatever contradicts them.

Chúng ta có khuynh hướng tìm kiếm các thông tin hỗ trợ cho niềm tin trước đó và bỏ qua các thông tin mâu thuẫn với niềm tin này. Điều này dẫn đến các quyết định bị sai lệch so với thực tế hoạt động kinh doanh đang diễn ra của doanh nghiệp

Nhà đầu tư sẽ có xu hướng tìm kiếm các thông tin tích cực về doanh nghiệp ( đang được nắm giữ trong danh mục ) hơn là thừa nhận thực tế doanh nghiệp sẽ luôn bị tác động tích cực & tiêu cực liên quan đến hoạt động kinh doanh ( một số thông tin có tác động trọng yếu ) ; ngành nghề và các yếu tố vĩ mô ảnh hưởng khác…

2. Thiên kiến mang tính đại diện: refers to the tendency to classify new information based on past experiences and classifications. Đề cập khuynh hướng phân loại các thông tin mới dựa trên trải nghiệm và cách phân loại cũ.

a. Ảnh hưởng về tỷ lệ cơ bản ( Base -rate ): Chúng ta nên đánh giá một sự việc dựa trên tỷ lệ cơ bản hơn là một thông tin cụ thể để điều chỉnh lại các kỳ vọng và ảnh hưởng đến chất lượng của quyết định.

Ví dụ một tình huống như sau:

“ Giả sử chúng ta biết rằng chỉ có 5% nhà đầu tư trên thị trường đạt được lợi nhuận bền vững hàng năm. Tuy nhiên, Ai đó giới thiệu một nhà đầu tư rất thành công. Người này gần đây đã liên tục đạt được lợi nhuận cao trong vài tháng qua và chia sẻ bí quyết đầu tư có vẻ rất thuyết phục.

Câu hỏi: Chúng ta có nên nghĩ rằng nhà đầu tư này nằm trong số 5% nhà đầu tư thành công hay không?

Phân tích:

Thông tin cụ thể: Chúng ta bị ấn tượng bởi những thành công gần đây và sự tự tin của nhà đầu tư này, cho rằng họ có khả năng là một trong số những nhà đầu tư đạt lợi nhuận bền vững.

Tỷ lệ cơ bản (Base-rate): Tuy nhiên, chỉ 5% nhà đầu tư thực sự có khả năng đạt được lợi nhuận dài hạn. Điều này có nghĩa là có một khả năng cao rằng kết quả đầu tư tích cực gần đây của nhà đầu tư này có thể chỉ là do may mắn, đặc biệt trong một thị trường biến động ngắn hạn.

Nếu chúng ta bỏ qua tỷ lệ cơ bản ( 5% nhà đầu tư có lợi nhuận bền vững ) và tập trung vào thành tích gần đây, Chúng ta có thể sẽ đánh giá quá cao khả năng thành công dài hạn của nhà đầu tư này. Trong khi đó, xác suất thực sự rằng họ là một nhà đầu tư thành công vẫn rất thấp, vì phần lớn nhà đầu tư (95% ) khó đạt được lợi nhuận ổn định trong dài hạn”

b. Mẫu được chọn đánh giá có số lượng quá thấp, không đại diện cho tổng thể: Nhà đầu tư có khuynh hướng đánh giá một sự việc thông qua một mẫu nhỏ các trường hợp của bản thân thay vì các mẫu có quy mô lớn, mang tính đại diện hơn của sự việc.

3. Thiên kiến ảo tưởng về sự kiểm soát – ( Illusion of control bias) : People tend to believe that they can control or influence outcomes when, in fact, they cannot. Chúng ta sẽ có khuynh hướng tin rằng có thể kiểm soát hoặc ảnh hưởng đến kết quả trong khi thực tế không thể kiểm soát kết quả đầu tư được.

Các doanh nghiệp được đầu tư cũng sẽ chịu sự ảnh hưởng của các điều kiện kinh tế vĩ mô, ngành nghề, biến động của hoạt động kinh doanh và các rủi ro ngoài tầm kiểm soát khác của doanh nghiệp.

4. Thiên kiến biết trước sự thật – Nhận thức muộn ( Hindsight Bias ): refers to believing past events as having been predictable and reasonable to expect. Chúng ta có khuynh hướng tin rằng các sự kiện trong quá khứ ( Suy thoái, dự báo đúng chu kỳ của nền kinh tế, kết quả bầu cử tổng thống…. ) là dễ dàng dự báo thông qua trí nhớ nhưng thực tế thì việc dự báo rất khó thực hiện với kết quả đúng ( nếu được record ghi chép lại ).

5. Thiên kiến về kế toán nhận thức ( Mental Accounting Bias ): Thiên kiến này liên quan đến các quyết định khác nhau trên cùng một số tiền: Tiền vốn đầu tư & khoản lợi nhuận được hình thành khi đầu tư.

Các khoản đầu tư được đầu tư bởi một số tiền đầu tư ban đầu sẽ được phân bổ thận trọng hơn là số tiền từ lợi nhuận được tạo ra bởi vốn đầu tư (hay còn gọi là tiền của thị trường - playing with house money ). Hệ quả của quá trình này dẫn đến trong nhiều năm tài sản ròng không có sự tăng trưởng ổn định do chấp nhận rủi ro hơn ở tài sản có được từ lợi nhuận đầu tư.

6. Thiên kiến mỏ neo ( Anchoring & Adjustment bias ): refers to relying on an initial piece of information to make subsequent estimates, judgments, and decisions. Thiên kiến mỏ neo đề cập việc đánh giá dựa đến các thông tin ban đầu để ước tính, đánh giá cho các quyết định đầu tư tiếp theo.

Trên thị trường chứng khoán, Cổ phiếu có thể sẽ có mức định giá rất cao trong ngắn hạn. Khi cổ phiếu có mức giảm -15% - 20%, Nhà đầu tư cho rằng đây là mức giá hấp dẫn với mỏ neo tại đỉnh ngắn hạn. Tuy nhiên, Mức định giá hấp dẫn vốn nên được so sánh với giá trị nội tại được đánh giá của mỗi nhà đầu tư. Em cho rằng thiên kiến mỏ neo có mức ảnh hưởng đáng kể đến hành động của nhà đầu tư tại thời điểm các cực ( rất tích cực và tiêu cực ) của thị trường.

II. Hạn chế các thiên kiến trong đầu tư:

Để hạn chế các thiên kiến, Chúng ta nên thừa nhận việc bị ảnh hưởng bởi thiên kiến & khó loại bỏ hoàn toàn các ảnh hưởng này đến quyết định. Tuy nhiên, Chúng ta có thể hạn chế một phần để quyết định đầu tư được tốt dần trong tương lai bằng một số hành động sau:

1. Chủ động tìm kiếm các thông tin thách thức với các niềm tin ban đầu / luận điểm đầu tư & lắng nghe các quan điểm trái ngược để đánh giá được đa chiều các khía cạnh của doanh nghiệp.

2. Tránh các kết luận sớm trước các thông tin tiếp nhận ban đầu mà cần có một hệ thống để đánh giá lại trước khi ra quyết định.

3. Tỷ trọng các khoản đầu tư trong danh mục được quản lý chặt chẽ để giảm thiểu các sai lầm phát sinh ( nếu có ).

4. Có một bộ các tiêu chí đánh giá ( Checklist ) tương đối toàn diện và cải thiện dần định kỳ các tiêu chí này hoàn thiện hơn trong tương lai.

KẾT LUẬN

Em cho rằng các quyết định nên đến từ những đánh giá ít thiên kiến ( Bias ) trong hành động của mình. Chúng ta sẽ cần nhận biết các thiên kiến tồn tại trong mỗi chúng ta để sớm điều chỉnh phù hợp thực tế đang diễn ra của doanh nghiệp & môi trường đầu tư.

Hạn chế thiên kiến có thể đi ngược với một số yếu tố bản năng của nhà đầu tư. Khi cân nhắc một hành động kỷ luật ( và thường sẽ có lấn cấn trong suy nghĩ ) có thể là quyết định mang lại kết quả thuận lợi trong đầu tư. Em tin rằng việc nhận biết và giảm thiểu các ảnh hưởng của thiên kiến sẽ mang lại giá trị đáng kể cho chất lượng các quyết định & hỗ trợ tăng trưởng tài sản của khách hàng về dài hạn.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17-19-21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh

Lê Tấn Đạt MBS

@Naiha143

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất