Basis Trade: Quả Bom Nén Trong Thị Trường Trái Phiếu Mỹ?

Thị trường trái phiếu Mỹ đang chứng kiến một sự hồi sinh ấn tượng của một chiến lược đầu tư từng là trung tâm của cơn hỗn loạn tài...

Thị trường trái phiếu Mỹ đang chứng kiến một sự hồi sinh ấn tượng của một chiến lược đầu tư từng là trung tâm của cơn hỗn loạn tài chính vào T03/20 – Basis Trade. Dù được mang trên mình cái tên mỹ miều, nhưng những gì đang diễn ra phía sau nó lại là một cuộc đánh cược khổng lồ bằng đòn bẩy, với quy mô mà theo một số nhà quản lý, có thể đe dọa sự ổn định của hệ thống tài chính nếu thị trường gặp biến động lớn.

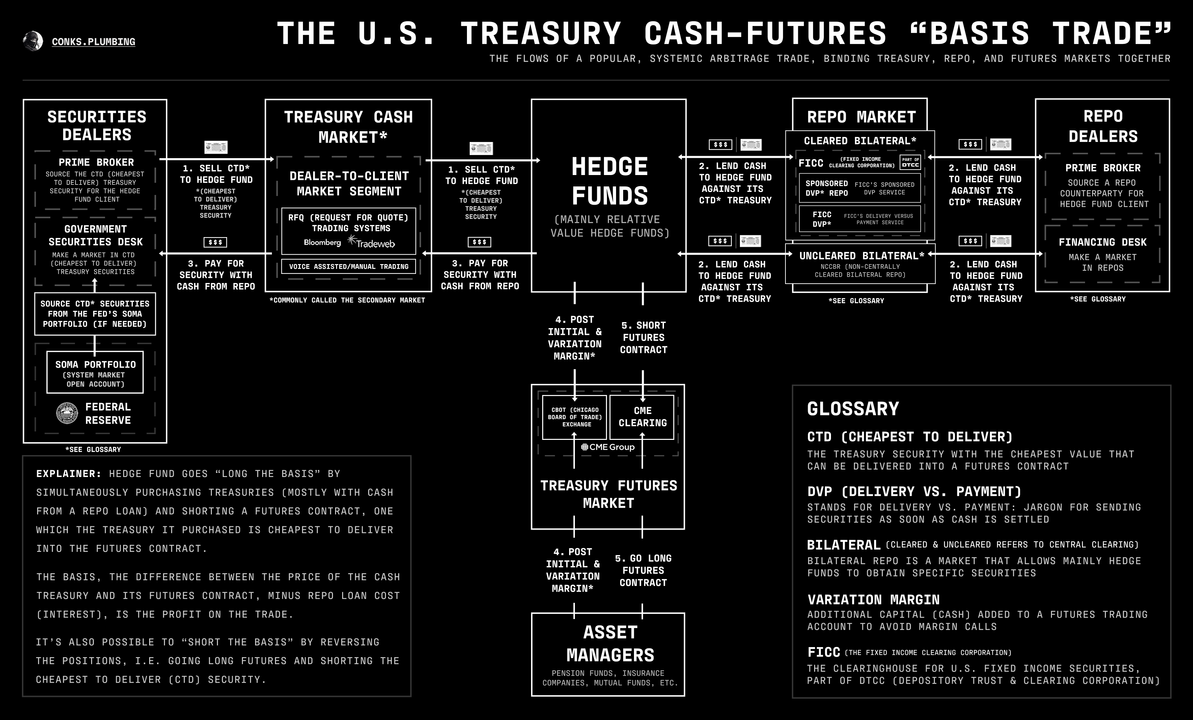

Sơ đồ hệ thống hóa toàn bộ quy trình giao dịch Basis Trade giữa thị trường trái phiếu kho bạc Mỹ (U.S. Treasury), thị trường hợp đồng tương lai, thị trường repo và các tổ chức tài chính trung gian.

Basis Trade: Cách Hoạt Động Và Lý Do Quay Trở Lại

Về bản chất, basis trade là chiến lược tìm kiếm chênh lệch giữa lợi suất trái phiếu kho bạc Mỹ (Treasury cash bonds) và Hợp đồng tương lai trái phiếu cùng kỳ hạn (Treasury futures), hiểu đơn giản cho các nhà đầu tư Việt Nam thì basis trade giống như việc chúng ta mua cổ phiếu cơ sở và short hợp đồng tương lai của chính cổ phiếu đó, mục tiêu là kiếm lời từ chênh lệch giá giữa future và cash (còn gọi là basis) khi đáo hạn.

Thứ làm nên sức hút của basis trade không phải vì nó dễ hiểu, mà vì nó dễ được... đòn bẩy. Các quỹ có thể vay tiền từ thị trường repo với lãi suất thấp (SOFR) và nhân đôi, nhân ba vị thế. Và khi hàng nghìn tỷ USD được rót vào canh bạc nhỏ này, rủi ro hệ thống bắt đầu hình thành.

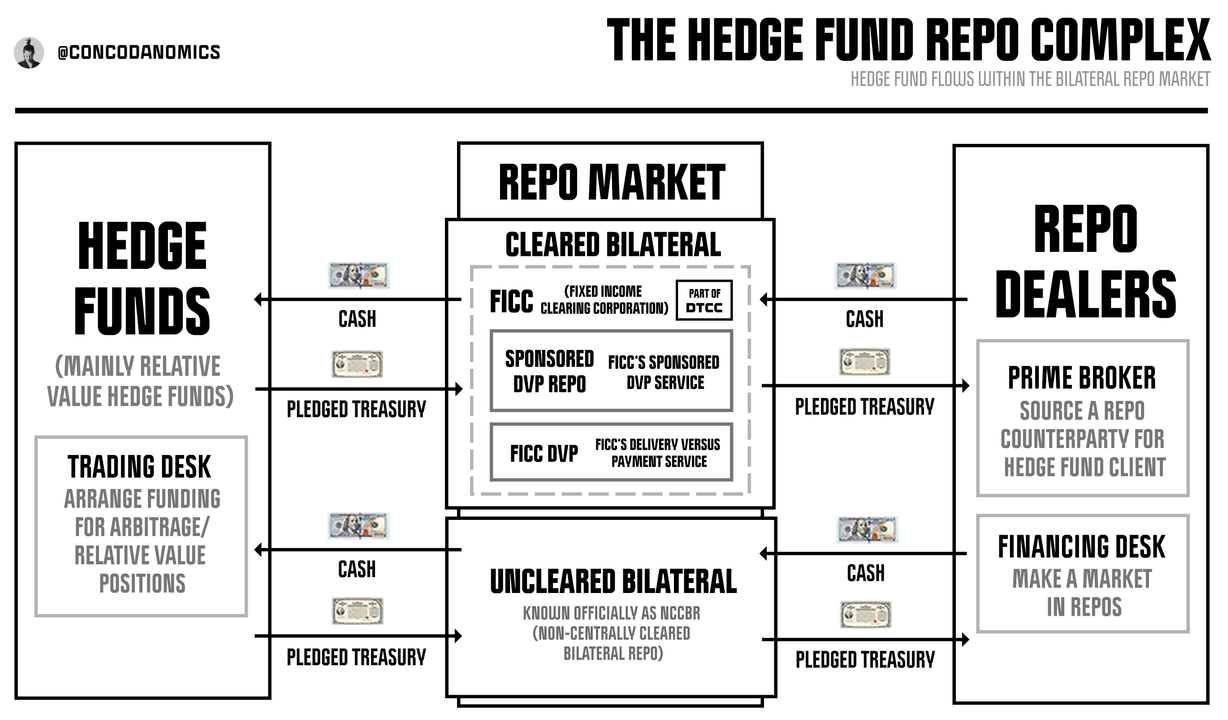

Sơ đồ thể hiện cách các quỹ hedge fund tham gia thị trường repo thông qua các giao dịch song phương (bilateral repo). Đây là phần lõi trong chiến lược arbitrage (relative value) mà các quỹ thường dùng, đặc biệt liên quan đến thị trường trái phiếu kho bạc Mỹ.

Chiến lược này từng gây náo loạn thị trường trong đợt "dash for cash" hồi Q1/20, khi đòn bẩy cao khiến nhiều quỹ phải bán tháo trong panik. Nhưng giờ đây, nó đã trở lại, thậm chí mạnh mẽ hơn bao giờ hết.

Sự kiện "Dash for Cash" vào T03/20 là một cuộc khủng hoảng thanh khoản ngắn hạn nhưng nghiêm trọng xảy ra trên thị trường tài chính Mỹ, đặc biệt là thị trường trái phiếu kho bạc Mỹ (U.S. Treasuries) – vốn được xem là tài sản an toàn nhất thế giới. Khi Covid-19 bùng phát, nhà đầu tư toàn cầu bán tháo tất cả các loại tài sản, kể cả trái phiếu Chính phủ Mỹ, để nắm giữ tiền mặt (cash) do lo sợ thị trường sẽ sụp đổ toàn diện khiến giá trái phiếu rớt mạnh và lợi suất tăng bất thường. Nghịch lý ở đây là lẽ ra trong khủng hoảng, trái phiếu Chính phủ Mỹ phải tăng giá vì là nơi trú ẩn an toàn. Hậu quả: 1. Thị trường trái phiếu "mất thanh khoản" – không có người mua, ngay cả đối với trái phiếu kỳ hạn ngắn và trung hạn. 2. Các quỹ đầu tư sử dụng đòn bẩy, đặc biệt là quỹ arbitrage như basis trade, bị margin call hàng loạt và bán tháo trong hoảng loạn do spread giữa giá trái phiếu thực và hợp đồng tương lai giãn cực mạnh. 3. Swap spreads âm sâu – cho thấy người tham gia hoán đổi lãi suất sẵn sàng chấp nhận rủi ro lớn để giữ tiền mặt. 4. Ngoài ra, repo market (thị trường vay thế chấp trái phiếu) đóng băng tạm thời vì không ai dám cho vay. Cục Dự trữ Liên bang Mỹ (Fed) đã phải can thiệp cực kỳ quyết liệt: 1. Mua vào hàng loạt trái phiếu Chính phủ Mỹ (QE). 2. Bơm hàng nghìn tỷ USD thanh khoản vào hệ thống ngân hàng qua thị trường repo và các công cụ khẩn cấp khác. 3. Thành lập các công cụ đặc biệt như SMCCF, PMCCF để hỗ trợ thị trường trái phiếu doanh nghiệp.

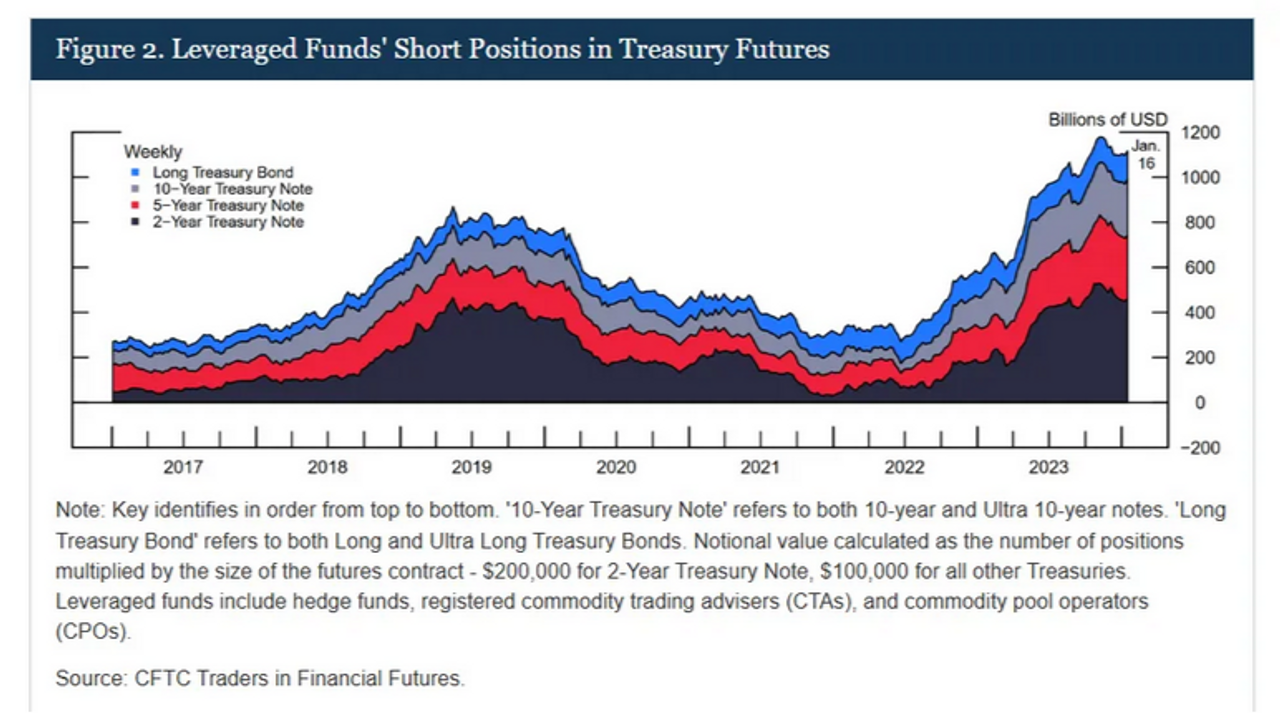

Số liệu từ Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) cho thấy các quỹ đòn bẩy (leveraged funds) hiện đang nắm giữ vị thế bán ròng hợp đồng tương lai trái phiếu lớn nhất trong lịch sử – gần tương đương mức cao nhất mọi thời đại được thiết lập vào T03/20.

Vì Sao Chiến Lược Này Hấp Dẫn Trở Lại?

Theo tính toán của các chuyên gia tại Deutsche Bank, basis trade đang mang lại mức spread (biên lợi nhuận kỳ vọng) khoảng 11.2 bpts/năm nếu sử dụng đòn bẩy qua repo. Con số này là một mức chênh lệch tương đối hấp dẫn, đặc biệt trong bối cảnh thị trường tài chính toàn cầu đang thiếu những khoản đầu tư “an toàn, sinh lời và dễ đoán”.

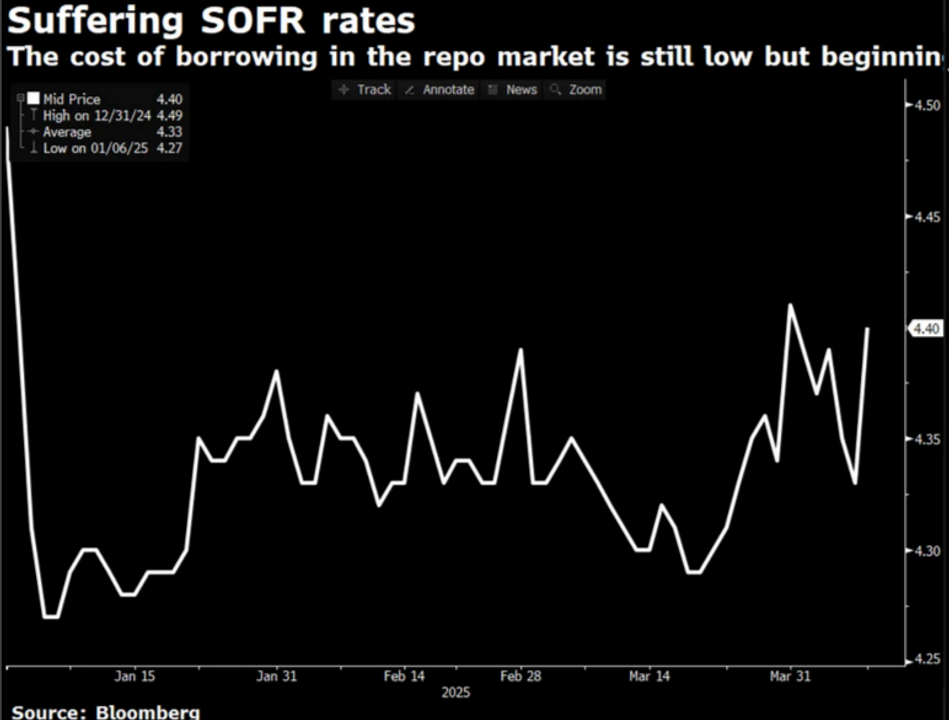

Tuy nhiên, chi phí vay vốn – vốn là yếu tố sống còn cho basis trade – đang bắt đầu có dấu hiệu tăng.

📈 Lãi suất repo (SOFR) đã nhích lên từ khoảng 4.27% lên 4.49% trong tháng qua. Mặc dù mức tăng này không lớn, nhưng nhưng với một thị trường mà chỉ cần 5 bpts đã ảnh hưởng mạnh đến tỷ suất lợi nhuận thì điều này không thể xem nhẹ (Repo tăng = Chi phí tài trợ basis trade tăng = Margin calls tiềm ẩn).

Rủi Ro Hệ Thống: Fed Không Đứng Ngoài Cuộc

Cục Dự trữ Liên bang Mỹ (Fed) đang ngày càng theo dõi sát sao các giao dịch basis trade – không chỉ vì quy mô mà còn vì sự phụ thuộc vào đòn bẩy từ hệ thống repo – vốn có thể khô cạn rất nhanh khi thanh khoản biến mất.

Các chuyên gia tại JPMorgan ước tính quy mô tổng thể của các giao dịch basis trade hiện tại có thể đã lên tới $1,200 tỷ, gấp đôi ước tính chính thức và tương đương với mức đỉnh năm 2020.

Cũng chính vì rủi ro này, Fed gần đây đã liên tục nhấn mạnh thông điệp rằng họ sẽ không can thiệp cứu trợ thị trường như đã từng làm năm 2020 – trừ khi thật sự khẩn cấp.

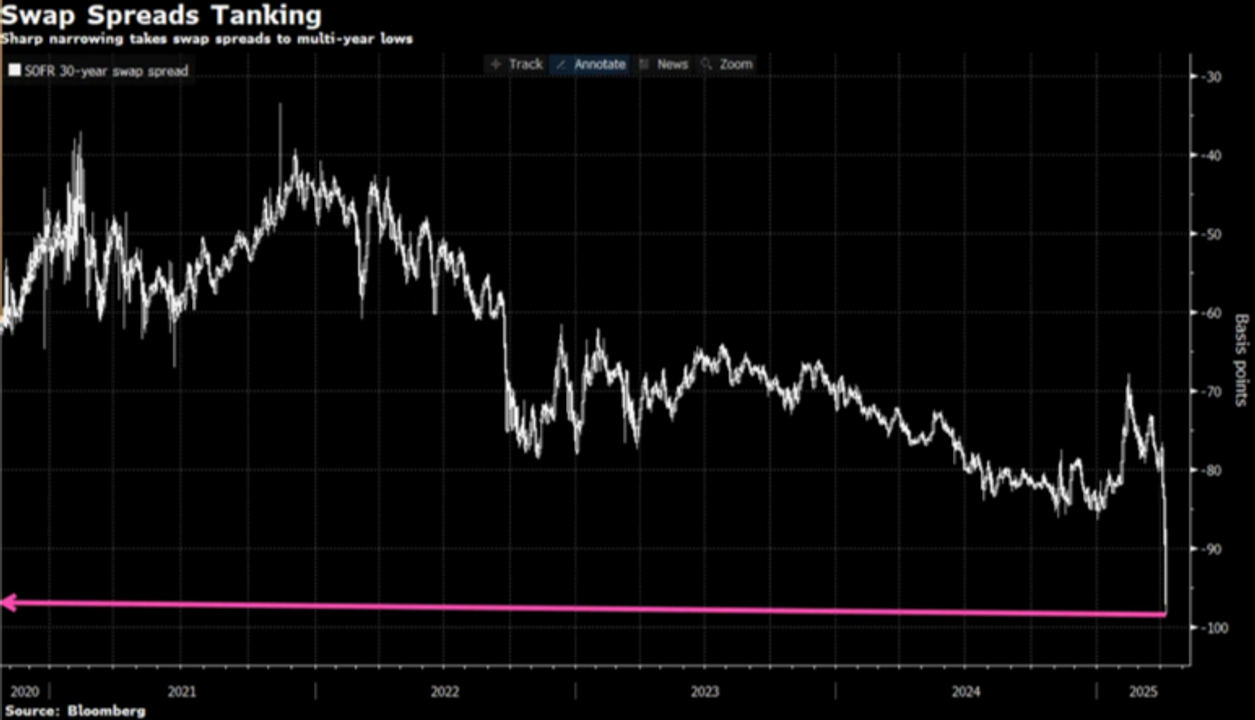

Swap Spread Âm: Tín Hiệu Cảnh Báo Ngầm?

Một chỉ dấu khác của sự gia tăng basis trade chính là diễn biến bất thường của thị trường hoán đổi lãi suất (swap). Swap spread kỳ hạn 30 năm – chênh lệch giữa lợi suất trái phiếu kho bạc và lãi suất hoán đổi – đã rơi xuống mức âm gần 100 bpts, thấp nhất kể từ khủng hoảng năm 2020.

Đây là một dấu hiệu cho thấy có thể đang có lượng bán ra hợp đồng tương lai quá lớn để kiếm lời, trong khi nhu cầu phòng hộ rủi ro lại không tăng tương ứng. Basis trade quy mô lớn có thể là thủ phạm trong trường hợp này, khi có quá nhiều người cùng thực hiện một chiến lược, thị trường mất đi sự cân bằng.

Swap spread = Lãi suất hoán đổi (interest rate swap) – Lợi suất trái phiếu chính phủ cùng kỳ hạn (UST yield) Thông thường: + Lãi suất hoán đổi > lợi suất trái phiếu chính phủ ⇒ Swap spread dương. + Swap spread âm nghĩa là: lãi suất hoán đổi thấp hơn trái phiếu chính phủ, điều này là phi lý về mặt rủi ro (swap mang rủi ro đối tác cao hơn, đáng ra phải có spread cao hơn trái phiếu chính phủ).

Ngành Tài Chính Không Thể Làm Ngơ

Bloomberg dẫn lời Công ty quản lý tài sản PGIM Fixed Income, một trong những tổ chức đang thực hiện basis trade, thừa nhận rằng đây là chiến lược “tiềm ẩn rủi ro cao nếu thị trường mất cân bằng”. Trong khi đó, Ngân hàng Dự trữ Liên bang New York cũng đã yêu cầu các bên tham gia báo cáo dữ liệu chi tiết hơn liên quan đến các giao dịch repo và basis trade.

Dù chưa có tín hiệu "vỡ trận", nhưng các chỉ dấu hiện tại cho thấy thị trường đang tích tụ những nhân tố có thể tạo ra biến động mạnh, nếu như dòng vốn repo bị rút đột ngột hoặc spread bị nới rộng ngoài dự kiến.

Lời Kết: Một Chiến Lược – Hai Thái Cực

Basis trade có thể là cơ hội sinh lời hấp dẫn trong thời kỳ ít biến động, nhưng đòn bẩy chính là con dao hai lưỡi. Lịch sử đã từng cho thấy: Nếu thị trường mất thanh khoản, những khoản lợi nhuận nhỏ bé có thể nhanh chóng bị cuốn trôi bởi làn sóng margin call và bán tháo hàng loạt.

Với quy mô hiện tại của thị trường basis trade, nhà đầu tư, quỹ đầu tư, và cả nhà quản lý chính sách đều cần theo dõi sát sao, vì chỉ một cú vấp thanh khoản cũng đủ làm chao đảo thị trường nợ toàn cầu.

Tô Thiên Tân

@thientanasp

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất