Bàn về mối liên hệ giữa lạm phát với giá Bitcoin…và khả năng "thấm hút" lạm phát của tiền mã hoá

Vì đây là bài viết có tính học thuật cao và kiến thức của mình còn nhiều hạn chế nên rất mong nhận được những góp ý và nhận xét từ các spider

Trong những tuần vừa qua, thông tin về việc các quỹ ETF dành cho đồng tiền mã hoá Etherum được SEC phê duyệt trong thời gian tới khiến giới đầu tư háo hức và trông ngóng từng ngày.

Sự kiện này khiến mình nhớ lại về quá trình tìm hiểu thông tin để thực hiện bài viết VIỄN CẢNH ĐẦU TƯ 2024: GIÁ HÀNG HÓA LEO THANG VÀ “CHIẾC GIẺ LAU” MỚI CỦA MỸ, mình đã vô tình bắt gặp những nghiên cứu về mối quan hệ giữa tiền mã hoá và tỷ lệ lạm phát của các quốc gia. Đây là chủ đề thu hút phần lớn sự quan tâm của mình vì một số lý do.

Thứ nhất, việc Trung Quốc của Chủ tịch Tập Cận Bình thực hành chính sách “hướng nội”, hay nói đúng hơn là nội địa hoá, đã ảnh hưởng đến triển vọng của thị trường tài chính toàn cầu. Việc Trung Quốc giảm tỷ lệ sở hữu trái phiếu chính phủ Mỹ 1 cách đột ngột đã để lại khoảng trống lớn trong sự cân bằng và ổn định của đồng Đô La cũng như lạm phát, mà không dễ dàng có thể khoả lấp trong 1 sớm 1 chiều. Mỹ cũng không còn nhiều lựa chọn ngoài Nhật để đẩy lạm phát sang các quốc gia khác, khi Ấn Độ vẫn giữ vững đường lối “trung dung”. Mỹ có khả năng sẽ tận dụng con bài tiền mã hoá để khống chế lạm phát thay cho việc sử dụng công cụ trái phiếu Chính phủ như trước.

Lý do thứ 2 đó là, nếu như có 1 sợi dây liên hệ giữa tỷ lệ lạm phát và giá của các loại tiền mã hoá tồn tại, và giới chức Mỹ tận dụng triệt để mối liên hệ đó, thì đây có thể xem là 1 cuộc cách mạng thật sự của thị trường tài chính toàn cầu trong cuộc chiến kiểm soát lạm phát. Mỹ có thể lợi dụng con bài tẩy này để điều chỉnh lạm phát trên phạm vi toàn cầu, khi tiền mã hoá có thể được giao dịch ở bất kỳ ngõ ngách nào trên địa cầu, không bị hạn chế về tính vật lý như các loại tài sản hữu hình khác.

Thứ 3 và cũng là quan trọng nhất, sự trỗi dậy của tiền mã hoá mở ra cánh cửa mới cho những nhà đầu tư, những ai đang muốn đa dạng hoá danh mục của mình, nhưng còn ngần ngại về những hạn chế của loại tài sản mới nổi này, như tính pháp lý và sự ổn định về định giá của chúng. Việc SEC công nhận Bitcoin như 1 loại tài sản có thể đầu tư là phát súng tiên phong để các quốc gia khác tiến tới công nhận tiền mã hoá là 1 loại tài sản hợp pháp trong tương lai gần. Nhất là khi mới đây, Hong Kong đã nối gót Mỹ trở thành quốc gia thứ 2 chấp thuận việc giao dịch của các quỹ ETF Bitcoin. Với vị thế là trung tâm tài chính của châu Á, việc Hong Kong chấp thuận các quỹ ETF Bitcoin sẽ có sức mạnh lan toả đến chính sách dành cho tiền mã hoá ở các quốc gia khác trong khu vực, trong đó có Việt Nam chúng ta.

Trong số những nghiên cứu của các học giả tài chính mà mình có duyên tìm thấy, mình rất ấn tượng với nghiên cứu của Anas và Myriam, 2 vị Tiến sĩ đến từ Trường Cao đẳng Liwa thuộc Các tiểu vương quốc Ả rập Thống nhất. Nghiên cứu của 2 vị này đã cho thấy mối liên hệ giữa lạm phát và giá Bitcoin, tạo cảm hứng cho mình thực nghiệm theo phương pháp mà họ đã sử dụng. Các kết quả có thể chưa thực sự phản ánh mối liên hệ thật sự giữa 2 giá trị này, nhưng lại củng cố niềm tin cho mình rằng chúng ta có thể dựa vào tỷ lệ lạm phát của Mỹ để dự đoán đường đi nước bước của giá Bitcoin trong tương lai. Dưới đây là nghiên cứu của 2 vị học giả trên và kiểm định của mình về mối liên hệ giữa giá Bitcoin và lạm phát.

Bài nghiên cứu của Anas và Myriam

Nghiên cứu của Anas và Myriam tập trung vào mối liên hệ giữa Bitcoin với 3 yếu tố quan trọng nhất của nền kinh tế, đó là: Tổng sản phẩm trong nước (GDP), Tỷ lệ lạm phát, và Ngoại thương. Nghiên cứu của 2 học giả này chỉ được thực hiện trong phạm vi của các nước thuộc khối GCC, viết tắt của Gulf Cooperation Council, là 1 khối liên minh kinh tế giữa 6 nước ở bán đảo Ả rập gồm: Saudi Arabia, Các Tiểu vương quốc Ả Rập Thống nhất, Bahrain, Kuwait, Oman và Qatar. Vì nội dung tìm hiểu của mình chỉ liên quan đến mối quan hệ giữa giá Bitcoin và tỷ lệ lạm phát nên mình sẽ bỏ qua 2 phần nghiên cứu của họ về mối liên hệ giữa giá Bitcoin với GDP và Ngoại thương.

Anas và Myriam bắt đầu nghiên cứu của mình về tương quan giữa giá Bitcoin và lạm phát bằng việc trình bày dữ liệu lạm phát của các quốc gia thuộc nhóm GCC trong giai đoạn 10 năm ( từ 2007 đến 2017) và thống kê giá Bitcoin trong cùng giai đoạn.

Để tìm ra mối liên hệ giữa 2 tham số này, 2 học giả trên đã sử dụng phương pháp hồi quy tuyến tính với các hệ số như hệ số tương quan Pearson, hệ số tương quan xếp hạng Spearman, và hệ số tương quan xếp hạng Kendall. Đây là các hệ số trong thống kê thường được giới nghiên cứu sử dụng để phân tích mối liên hệ giữa 2 biến là mạnh hay yếu và chiều hướng của sự tương quan đó là thuận hay nghịch. Kết quả tính toán các hệ số tương trên bắt buộc phải có giá trị từ nằm trong khoảng từ -1 cho đến 1.

Kết quả từ việc tính toán các hệ số này sẽ phản ánh mối liên hệ giữa giá Bitcoin và tỷ lệ lạm phát. Nếu kết quả của các hệ số này (được ký hiệu bằng r) cho ra 1 con số lớn hơn 0, thì giá Bitcoin và lạm phát có sự tương quan thuận với nhau, tức nếu giá Bitcoin tăng thì lạm phát cũng sẽ có xu hướng tăng theo và ngược lại, nếu kết quả là 1 số r âm, thì việc Bitcoin tăng giá có thể dẫn đến sự suy giảm trong tỷ lệ lạm phát. Nếu kết quả r là 0, thì đồng nghĩa với việc giá Bitcoin và lạm phát không hề có bất kỳ mối quan hệ nào với nhau.

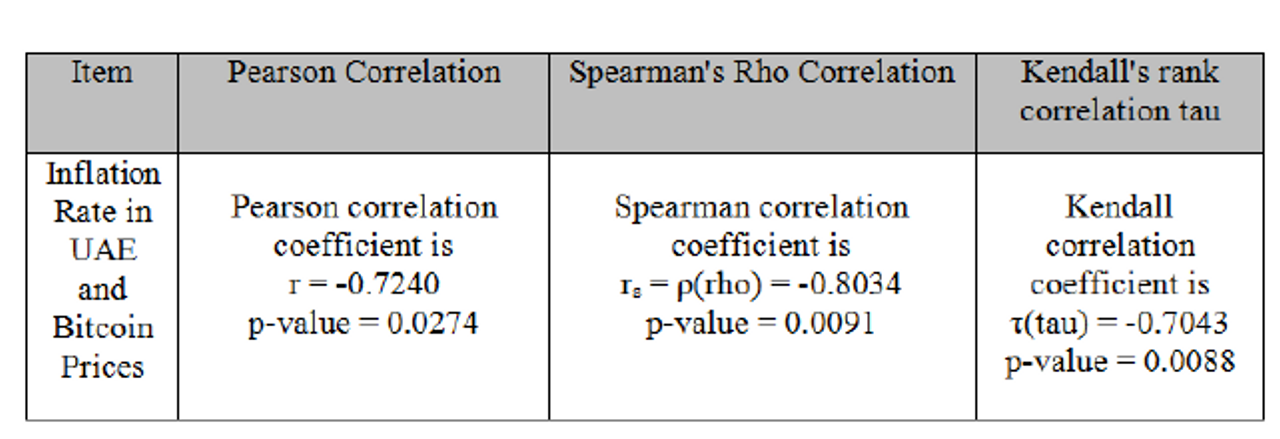

Kết quả kiểm định các hệ số tương quan giữa giá Bitcoin là tỷ lệ lạm phát của các quốc gia thuộc khối GCC từ 2009 đến 2017

Nếu kết quả r của các hệ số trên phản ánh chiều hướng và độ mạnh yếu trong mối liên hệ tuyến tính của 2 biến số, thì mức độ ý nghĩa về mặt thống kế của mối quan hệ trên sẽ được đo lường bằng giá trị P. Việc tính ra giá trị P từ các hệ số tương quan sẽ cho chúng ta biết mối liên hệ giữa 2 biến số có phải là sự ngẫu nhiên hay có khả năng có 1 mối quan hệ nhân-quả nào đó gây ra mối liên hệ trên. Giá trị P thường rơi vào khoảng 0.01 cho đến 0.05 và P càng nhỏ thì xác suất xảy ra của “giả thuyết thay thế”,tức giá Bitcoin và lạm phát có mối liên hệ với nhau sẽ càng cao.

Các kết quả tính giá trị P của các hệ số tương quan Pearson, Spearman và Kendall lần lượt là 0.0274, 0.0091 và 0.0088 cho thấy sự tương quan giữa giá Bitcoin là tỷ lệ lạm phát của các nước GCC có ý nghĩa lớn về mặt thống kê. Các kết quả r đều âm và đều có giá trị tuyệt đối lớn hơn 0.7 cho thấy sức mạnh tương quan nghịch giữa các biến số là rất lớn ( gần bằng 1).

Ở phần mở đầu của nghiên cứu, tác giả cũng đã đưa ra “giả thuyết đối” rằng giá Bitcoin và thống kê lạm phát của các nước GCC là không có mối liên hệ gì với nhau, nên nếu kết quả r khác 0 và giá trị P được tính ra là nhỏ nhất có thể (quan trọng nhất là nhỏ hơn 0.05), thì đồng nghĩa với việc giả thuyết thay thế là có ý nghĩa và mặt thống kê và xác suất xảy ra của giả thuyết thay thế là cao, đồng thời khiến cho giả thuyết đối, vốn đối lập hoàn toàn so với giả thuyết thay thế, có thể bị bác bỏ.

Kết quả của các hệ số trong nghiên cứu của Anas và Myriam cho thấy được mối quan hệ mạnh và có ý nghĩa của giá Bitcoin và tỷ lệ lạm phát của các nước GCC. Từ các kết quả trên, 2 vị này đề xuất việc sử dụng Bitcoin như 1 công cụ để phòng vệ rủi ro về mặt tỷ giá do lạm phát gây ra. Lập luận này cũng là lý do để Anas và Myriam đề xuất mô hình Valuation Approach to Currency Hedging (mình tạm dịch là Mô hình tiếp cận theo hướng định giá cho việc phòng vệ tỷ giá) do Hazuka và Huberts khởi xướng, hòng dùng Bitcoin như 1 công cụ để phòng vệ rủi ro tỷ giá do lạm phát gây ra.

Ý tưởng của mô hình này về cơ bản, đó là thông qua việc diễn giải mối liên hệ giữa những tham số như tỷ giá hối đoái giao ngay của ngày được chọn, tỷ giá hối đoái kỳ hạn giao sau, cùng với đó là sự chênh lệch giữa tỷ lệ lạm phát kỳ vọng trong nước và nước ngoài để dự báo trước tỷ giá đã bao gồm yếu tố lạm phát giữa 2 loại tiền tệ trong tương lai. Nói cách khác, ý đồ của mô hình này là tìm ra chi phí cơ hội của hành động phòng vệ tỷ giá trước sự biến động của lạm phát. Theo mình thì điều đó có nghĩa là trong trường hợp lạm phát biến động như đã dự liệu, thì mô hình trên giúp ta biết được việc đưa ra những chính sách để can thiệp vào tỷ giá có cần thiết hay không.

Khi sử dụng “Mô hình tiếp cận theo hướng định giá cho việc phòng vệ tỷ giá”, Anas và Myriam đã thay thế thông số tỷ lệ lạm phát nước ngoài bằng mức sinh lời của Bitcoin, trong khi đó giữ nguyên thông số tỷ lệ lạm phát của nước sở tại. Ý đồ của 2 học giả này là dùng giá Bitcoin như 1 thông số thay thế cho tỷ lệ lạm phát nước ngoài, nhằm tìm ra tỷ giá thích hợp để phòng vệ trước rủi ro do lạm phát trong tương lai, hay nói cách khác là định giá các hợp đồng tương lai của tỷ giá sau khi đã đưa vào thông số lạm phát.

Mối liên hệ giữa giá Bitcoin là tỷ lệ lạm phát của Mỹ

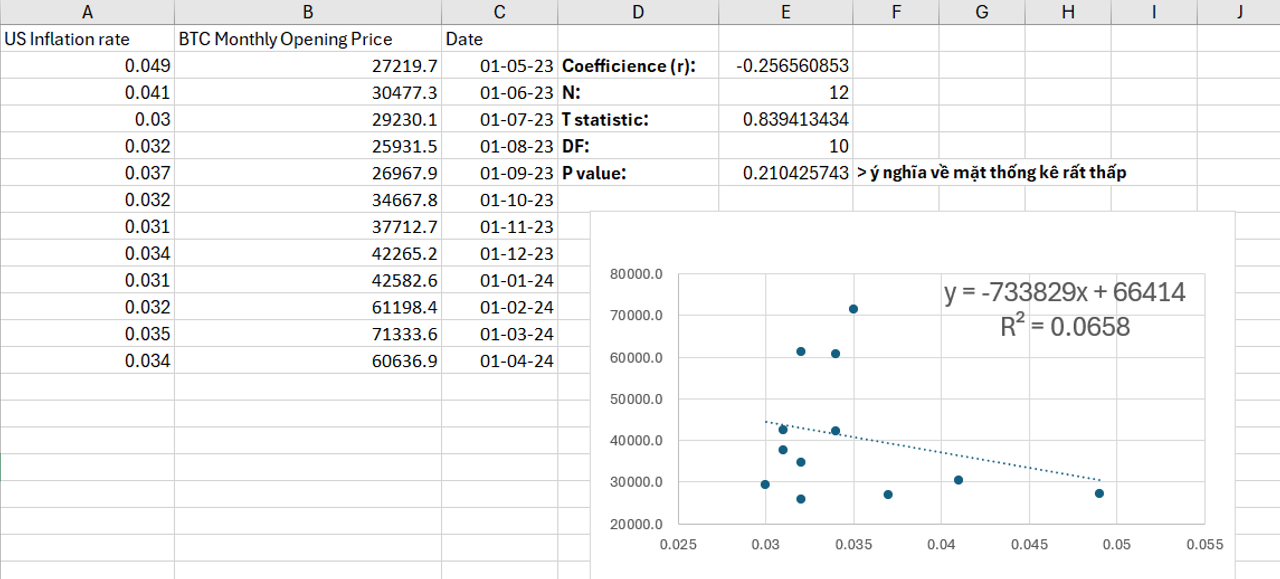

Sau khi tham khảo bài nghiên cứu của Anas và Myriam, mình đã suy nghĩ đến mối liên hệ giữa giá Bitcoin và tỷ lệ lạm phát của Mỹ. Do không thể tìm được nghiên cứu nào về chủ đề này, nên mình đã học theo 2 vị tiền bối trên, thực hiện kiểm định mối quan hệ giữa giá Bitcoin và lạm phát của Mỹ trong giai đoạn 1 năm, từ tháng 4 năm 2023 đến tháng 4 năm 2024 bằng phương pháp hồi quy tuyến tính với hệ số tương quan Pearson và thu được những kết quả sau:

- Hệ số tương quan (r) giữa giá Bitcoin và lạm phát Mỹ = - 0.256560853

- Giá trị P = 0.210425743

Kiểm định hệ số tương quan giữa giá Bitcoin và tỷ lệ lạm phát Mỹ trong giai đoạn 1 năm (từ tháng 4/2023 đến tháng 4/2024) trên Excel

Kết quả hệ số tương quan giữa giá Bitcoin và lạm phát Mỹ cho thấy sự tương quan nghịch giữa 2 biến. Tuy nhiên, giá trị tuyệt đối của r chỉ đạt xấp xỉ 0.26 cho thấy sức mạnh của sự tương quan này là không lớn. Cùng với đó, giá trị P mà mình tính ra được cũng cao hơn rất nhiều so với giá trị lý tưởng là từ 0.01 đến 0.05, cho thấy kiểm định của mình có giá trị về mặt thống kê rất thấp. Nguyên nhân có thể là do mình đã dùng dữ liệu trong khoảng thời gian quá ngắn (chỉ trong vòng 1 năm) và trong khoảng thời gian mà lạm phát biến động quá lớn.

Tuy nhiên, mình cũng có đôi chút hài lòng về kết quả hệ số tương quan (r) giữa 2 biến dù mối liên hệ này khá yếu. Nếu chỉ nhìn bằng mắt thường, chúng ta cũng có thể dễ dàng thấy được sự biến động ngược chiều giữa giá Bitcoin và tỷ lệ lạm phát. Nhưng có lẽ cần phải quan sát diễn biến của 2 giá trị này trong khoảng thời gian sắp tới để có thêm dữ liệu, nhất là tác động của các quỹ ETF Bitcoin chưa được tính đến.

Sự trỗi dậy của tiền mã hoá và nguy cơ đe doạ thị trường cổ phiếu

Tính đến 31/5/24, vốn hoá của các quỹ ETF Bitcoin đã đạt đến con số hơn 60 tỷ Đô La, theo thống kê của một số trang theo dõi diễn biến của các quỹ ETF Bitcoin. Điều này khiến mình hình dung ra 1 lượng tiền rất lớn đã được giới đầu tư Mỹ “chôn lấp” vào thị trường tiền mã hoá. Khi các quỹ ETF của các loại tiền mã hoá khác ra đời, FED có thể thoải mái hơn trong việc đưa lạm phát đến những nơi khác như Hong Kong thông qua thị trường ETF tiền mã hoá còn rất nhiều dư địa để phát triển này.

Vốn hoá của các quỹ ETF Bitcoin đã đạt hơn 60 tỷ đô la theo coinglass.com

Sự trỗi dậy của tiền mã hoá, trên thực tế cũng có thể để lại nhiều hệ luỵ, nhất là đối với thị trường cổ phiếu “truyền thống”. Trong 1 cuộc họp cổ đông gần đây của Berkshire Hathaway, cụ Warren Buffett đã nhắn gửi rằng hiện tại ông không thể giải ngân vì không có cơ hội nào thật sự tốt. Phát biểu này hoàn toàn trái ngược với “tâm thế” của cụ vào năm 2022, khi cụ trấn an các cổ đông rằng thị trường giảm sẽ sản sinh ra những cơ hội tốt và đó là lúc để giải ngân. Sự thay đổi trong quan điểm của vị phù thuỷ này thật sự rất đáng lo ngại. Cùng với đó, trào lưu đầu tư mới đến từ các quỹ ETF tiền mã hoá có thể hút đi lượng tiền từ thị trường cổ phiếu, dù có tác động dịch chuyển dòng tiền từ tiêu dùng sang đầu tư của công chúng Mỹ, nhưng cũng khiến thị trường cổ phiếu mất đi phần nào lực đỡ để tiếp tục tăng trưởng.

Có lẽ, những người lạc quan nhất lúc này là những nhà đầu tư các quỹ ETF tiền mã hoá, khi tiền chảy vào trong các quỹ này càng nhiều, thì lạm phát có khả năng sẽ suy giảm và giá của các loại tiền mã hoá sẽ lại tiếp tục tăng phi mã.

Nguồn tham khảo:

Bài nghiên cứu của Anas và Myriam:

Bài nghiên cứu của Hazuka và Huberts:

Các tài liệu khác:

Julian Trần

@ht3index

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất