Bản chất nguyên thủy của Tiền tệ: Vàng, Fiat và Bitcoin dưới lăng kính lịch sử

Không chỉ là Tiền tệ, mà còn là cuộc cách mạng về mặt tư tưởng. Để hiểu Bitcoin, bạn không thể bắt đầu từ Bitcoin.

Hãy thử tưởng tượng: Từ thuở bình minh của nền văn minh, con người đã vật lộn với 1 thách thức cơ bản - Làm sao để trao đổi giá trị một cách đáng tin cậy khi không có mặt trực tiếp? Từ những đoàn caravan xuyên sa mạc đến những con tàu vượt đại dương, mọi giao dịch quy mô lớn đều phải dựa vào một bên thứ ba trung gian: 1 vị vua, 1 ngân hàng quyền lực, hay 1 chính phủ. Sự tin tưởng vào những thực thể này là nền tảng cho mọi hoạt động kinh tế, nhưng cũng là điểm yếu cố hữu. Với những hệ thống phụ thuộc quá nhiều vào sự tin tưởng trung gian, thì con người chính là điểm yếu.

1. Cuộc cách mạng vĩ đại hay vòng lặp của lịch sử?

Cuối tháng 10 năm 2008, 1 bóng hình ẩn danh mang tên Satoshi Nakamoto đã xuất hiện và tung ra 1 bản cáo bạch 9 trang. Đó không phải 1 công thức toán học thuần túy hay 1 tuyên bố chính trị, mà là lời giải đầy tính đột phá cho "Vấn đề Tướng Byzantine" - 1 bài toán lý thuyết máy tính hóc búa tưởng chừng không có hồi kết, liên quan đến việc đạt được sự đồng thuận trong 1 mạng lưới phân tán.

Vấn đề Tướng Byzantine là bài toán kinh điển lấy bối cảnh 1 đạo quân Byzantine hùng mạnh đang bao vây thành phố địch. Đạo quân này có nhiều tướng lĩnh, mỗi người chỉ huy một phần quân đội. Họ cần đồng loạt tấn công hoặc rút lui, nhưng lại ở xa nhau và chỉ có thể gửi tin nhắn qua người đưa tin. Nếu các tướng nhận được những thông điệp mâu thuẫn (ví dụ: 1 tướng nhận được lệnh "tấn công" từ tướng A, nhưng lại nhận được lệnh "rút lui" từ tướng B, trong khi A và B đều là tướng trung thành), họ sẽ không thể đưa ra quyết định thống nhất và kết quả sẽ là thất bại. Như vậy, điểm mấu chốt của vấn đề là: Làm thế nào để tất cả các tướng lĩnh có thể đạt được sự đồng thuận chung (cùng tấn công hoặc cùng rút lui)? Tổng quát hơn: Làm sao để mọi người tin tưởng vào thông điệp mà mình nhận được, khi không chắc chắn về danh tính người gửi (liệu có phải là kẻ phản bội không?) và liệu thông điệp đó có bị thay đổi trên đường đi không?

Vấn đề tướng Byzantine là 1 bài toán khó trong khoa học máy tính, đặc biệt trong các hệ thống phân tán (ví dụ: một mạng lưới máy tính khổng lồ mà không có máy chủ trung tâm nào điều khiển tất cả). Việc đạt được sự đồng thuận giữa các "nút" (máy tính) là cực kỳ quan trọng để hệ thống hoạt động chính xác và đáng tin cậy.

Và Bitcoin, với công nghệ blockchain, đã đưa ra giải pháp thực tế cho vấn đề này. Mạng lưới Bitcoin cho phép các máy tính trong mạng lưới đạt được sự đồng thuận về các giao dịch mà không cần qua trung gian. Satoshi không chỉ giải quyết 1 bài toán học thuật, mà còn tạo ra 1 hệ thống cho phép chuyển giao giá trị tức thì, toàn cầu, mà không cần bất kỳ sự tin tưởng vào một thực thể tập trung nào. Đây là bước nhảy vọt đáng kinh ngạc, có lẽ ngang hàng với việc phát minh ra Internet, và xứng đáng được xem xét cho những giải thưởng cao quý nhất về cả khoa học máy tính lẫn kinh tế học.

1.1. Hở, kín và khan hiếm tuyệt đối

Điều khiến Bitcoin trở nên đặc biệt không phải là công nghệ phức tạp phía sau nó, mà là tính chất khan hiếm độc nhất vô nhị - thuộc tính đặc biệt quan trọng của tiền tệ. Hãy nghĩ về vàng, 1 tài sản “kín”: vàng quý vì khó khai thác và nguồn cung hạn chế. Bitcoin cũng vậy, nhưng sự khan hiếm của nó được lập trình một cách hoàn hảo.

Bitcoin là những đơn vị kỹ thuật số có thể di chuyển, được tạo ra thông qua 1 quá trình gọi là khai thác (mining) - tương tự như việc khai thác khoáng sản, nhưng diễn ra hoàn toàn trên không gian mạng. Điểm khác biệt mấu chốt là tổng nguồn cung Bitcoin được giới hạn cứng ở mức 21 triệu đơn vị (coin). Cho tới hiện tại (2025), hơn 19 triệu Bitcoin đã được "đào" ra, đưa vào lưu thông.

Đặc biệt, cứ khoảng 4 năm, số lượng Bitcoin mới được tạo ra sẽ giảm đi một nửa (halving). Đây không phải là sự kiện ngẫu nhiên; nó là một phần của thiết kế cố định có thể dự đoán được. Đến khoảng năm 2140, quá trình khai thác Bitcoin sẽ dừng hoàn toàn. Tức là, Bitcoin sẽ trở thành 1 loại tài sản với nguồn cung tuyệt đối cố định - điều hiếm có trong thế giới tài chính hiện đại, 1 hệ thống hở với tiền “rẻ”, nơi các chính phủ có thể in tiền không giới hạn.

Vậy tại sao một thứ không nhìn được, không sờ nắm được, không được chính phủ hay tài sản vật chất nào bảo chứng, lại có giá trị? Bitcoin không thể được định giá bằng các mô hình tài chính truyền thống dành cho cổ phiếu, trái phiếu hay bất động sản. Nó thuộc về một loại tài sản khác hẳn, mà giới chuyên gia gọi là hàng hóa tiền tệ.

Giá trị của Bitcoin, cũng như bất kỳ loại tiền tệ nào khác trong lịch sử, không đến từ giá trị sử dụng nội tại của nó (bạn không thể ăn Bitcoin hay xây nhà bằng Bitcoin). Thay vào đó, nó được định hình bởi lý thuyết trò chơi (game theory). Lý thuyết trò chơi nói về cách những người tham gia độc lập hành động dựa trên lợi ích cá nhân của họ. Hệ thống Bitcoin được thiết kế thông minh để các hành động "trung thực" (tuân thủ luật lệ) luôn mang lại lợi ích cao hơn so với các hành động "gian lận". Giá trị mà 1 người gán cho Bitcoin phụ thuộc vào niềm tin của họ rằng những người khác cũng sẽ gán giá trị cho nó. Nghe có vẻ vòng vo, nhưng đây chính là logic đã định hình nên mọi loại tiền tệ mà chúng ta biết đến. Để hiểu sâu hơn về điều này, hãy ngược dòng thời gian, khám phá câu chuyện về cách tiền tệ ra đời và phát triển.

1.2. Nguồn gốc Tiền tệ: Câu chuyện về Niềm tin và sự Khan hiếm

Hãy bắt đầu từ xã hội nguyên thủy, nơi giao thương diễn ra thông qua hình thức trao đổi trực tiếp (barter). Phương pháp này gặp vô vàn rắc rối, nổi bật là vấn đề “trùng khớp nhu cầu" (double coincidence of wants). Ví dụ, nếu bạn có 1 đàn cừu nhưng muốn đổi lấy hạt giống, bạn phải tìm người vừa có hạt giống, vừa muốn cừu của bạn. Rất rối rắm và phức tạp đúng không?

Con người sớm nhận ra cần có 1 vật trung gian để trao đổi. Không phải ngẫu nhiên mà các vật phẩm như vỏ sò cowrie, lông chim quý, muối, hay đá obsidian,… đã từng được sử dụng làm tiền tệ ở nhiều nền văn hóa khác nhau. Chúng có điểm chung: độ bền cao, khó làm giả, dễ nhận biết và quan trọng nhất là khan hiếm. Như nhà khoa học máy tính và mật mã học Nick Szabo đã lập luận trong bài viết "Shelling Out: The Origins of Money", việc sưu tầm những món đồ quý hiếm này không chỉ là một hành vi văn hóa mà còn mang lại lợi thế tiến hóa. Chúng không chỉ là trang sức; chúng là phương tiện lưu trữ giá trị di động.

Ban đầu, những tiền tệ sơ khai này được sử dụng chủ yếu để lưu trữ tài sản qua thời gian và không gian, hoặc để thực hiện các giao dịch quan trọng, không thường xuyên như cống nạp, hồi môn, hay bồi thường chiến tranh. Tần suất chúng được trao đổi khá thấp, nhưng chúng có khả năng duy trì giá trị qua nhiều thế hệ. Szabo viết: “So với tiền tệ hiện đại, tiền tệ sơ khai có tốc độ lưu thông rất thấp - chúng có thể chỉ được chuyển nhượng một vài lần trong suốt cuộc đời của một người. Tuy nhiên, một món đồ sưu tầm bền vững, mà ngày nay ta gọi là di sản, có thể tồn tại qua nhiều thế hệ và gia tăng giá trị đáng kể qua mỗi lần chuyển nhượng.”

Từ đây, 1 khía cạnh thú vị theo lý thuyết trò chơi xuất hiện: làm thế nào để chọn ra món đồ sưu tầm mà mọi người đều sẽ chấp nhận? Những người khôn ngoan sẽ chọn tích trữ những món đồ mà họ dự đoán rằng người khác cũng sẽ khao khát. Việc này tạo ra vòng lặp tích cực: càng nhiều người tin vào giá trị của món đồ, giá trị của nó càng tăng, và lại càng nhiều người chấp nhận nó. Quá trình này dẫn đến sự hội tụ xã hội về 1 phương tiện lưu trữ giá trị duy nhất - một trạng thái Cân bằng Nash (Nash Equilibrium). Đây là trạng thái ổn định trong "trò chơi", nơi không ai muốn thay đổi quyết định của mình, với giả định rằng những người khác cũng không thay đổi. Ở xã hội nguyên thủy, mọi người đều tìm kiếm 1 vật phẩm chung để trao đổi:

- Nếu bạn chọn vỏ sò làm tiền, nhưng không ai khác chấp nhận vỏ sò, bạn sẽ không thể mua bán gì. Đó không phải là Cân bằng Nash.

- Nếu bạn chọn đá quý, và mọi người khác cũng nhận ra đá quý quý hiếm và chấp nhận nó, bạn sẽ rất vui và không muốn đổi sang dùng thứ khác. Những người khác cũng vậy.

Quá trình này cứ thế diễn ra, dần dần, xã hội sẽ hội tụ vào một hoặc một vài vật phẩm được tất cả mọi người (hoặc đa số) chấp nhận làm tiền tệ. Khi tất cả mọi người đều cảm thấy mình đang sử dụng phương tiện tốt nhất và không có lợi nếu đơn phương thay đổi, đó chính là trạng thái Cân bằng Nash. Nói cách khác, 1 vật phẩm trở thành tiền tệ thành công khi mọi người chơi trong nền kinh tế đều có động lực để tiếp tục sử dụng nó, vì họ tin rằng những người khác cũng sẽ làm như vậy. Khi xã hội đạt được cân bằng này, thương mại bùng nổ, sự chuyên môn hóa gia tăng, và nền văn minh có cơ hội phát triển vượt bậc.

1.3. Sơ lược về các Chu kỳ hội tụ của Vàng, Tiền pháp định và Bitcoin

Trong hàng thiên niên kỷ, các phương tiện lưu trữ giá trị khác nhau đã cạnh tranh để giành vị trí thống trị. Thương nhân và người buôn bán, khi đi qua các vùng đất khác nhau, phải đưa ra quyết định kinh tế: nên giữ lợi nhuận bằng loại tiền tệ của mình hay của vùng đất họ đang giao dịch? Dần dần, sự thuận tiện và hiệu quả đã thúc đẩy một xu hướng: hội tụ về 1 kho lưu trữ giá trị toàn cầu.

Ví dụ điển hình nhất là vàng. Từ hàng ngàn năm trước Công nguyên, vàng đã được sử dụng làm tiền tệ ở Lưỡng Hà, Ai Cập. Đến thế kỷ 19, với sự phát triển của thương mại quốc tế, hầu hết các quốc gia lớn đều áp dụng chế độ Bản vị vàng, biến nó thành phương tiện lưu trữ giá trị và thanh toán quốc tế chủ yếu. Đây là thời kỳ của thịnh vượng chưa từng thấy trong lịch sử loài người, chứng kiến những công trình kiến trúc, phát minh đột phá. Một giai đoạn kỳ diệu trong tiến trình văn minh nhân loại. Vàng - 1 loại tiền cứng, kín, đã tạo ra nền tảng ổn định, thúc đẩy sự toàn cầu hóa.

Tuy nhiên, thế kỷ 20 lại chứng kiến sự chuyển dịch từ vàng sang tiền pháp định (fiat), được kiểm soát bởi các chính phủ và ngân hàng trung ương. Mặc dù tiện lợi và linh hoạt hơn, tiền fiat mang theo rủi ro lạm phát do khả năng mở rộng cung tiền vô hạn.

Giờ đây, chúng ta đang ở một thời khắc lịch sử khác, mang tính chuyển giao bước ngoặt. Bitcoin, với những đặc tính tiền tệ độc đáo, sự minh bạch, cùng nguồn cung hữu hạn; đang thách thức hệ thống tài chính, tiền tệ truyền thống. Bitcoin có tính tổng hợp, “trùm cuối” mang trong mình những phẩm chất của các loại tiền tệ thành công nhất trong lịch sử, đồng thời giải quyết được vấn đề trung gian đã tồn tại hàng thiên niên kỷ.

2. Các thuộc tính của một Phương tiện Lưu trữ giá trị lý tưởng

Trong lịch sử kinh tế, sự hình thành và lựa chọn phương tiện lưu trữ giá trị (store of value) là quá trình chọn lọc cạnh tranh tự nhiên. Khi các loại tài sản khác nhau cạnh tranh trong việc thực hiện chức năng này, thị trường sẽ đánh giá chúng dựa trên một tập hợp các thuộc tính cố hữu. Những tài sản nào thể hiện tốt hơn các thuộc tính này sẽ dần được ưa chuộng, từ đó gia tăng nhu cầu và củng cố vị thế của chúng như công cụ lưu trữ giá trị ưu việt. Một phương tiện lưu trữ giá trị lý tưởng sẽ hội tụ 8 đặc tính cốt lõi sau đây:

1. Tính Khan Hiếm (Scarcity): Theo Nick Szabo (tác giả của Bit Gold và hợp đồng thông minh, 2 công nghệ nền tảng phát triển nên Bitcoin sau này), để trở thành phương tiện lưu trữ giá trị lý tưởng, 1 tài sản phải sở hữu sự tốn kém không thể giả mạo (unforgetable costliness). Điều này có nghĩa: nguồn cung của tài sản không thể bị gia tăng một cách tùy tiện hay dễ dàng. Nguồn cung phải bị giới hạn bởi các quy luật tự nhiên hoặc các ràng buộc vật lý, khiến việc sản xuất thêm 1 đơn vị mới đòi hỏi chi phí và nỗ lực đáng kể. Sự khan hiếm là thuộc tính quan trọng nhất vì nó bảo vệ giá trị của tài sản khỏi sự lạm phát nguồn cung, từ đó duy trì sức mua qua thời gian. Đây cũng là yếu tố nền tảng tạo ra giá trị ban đầu, khơi dậy mong muốn sở hữu và tích lũy của con người.

2. Tính Bền Vững (Durability): Một phương tiện lưu trữ giá trị lý tưởng phải sở hữu khả năng chống lại sự hao mòn vật lý và phân hủy theo thời gian. Giá trị được lưu trữ sẽ bị xói mòn nếu bản thân vật chứa đựng của nó dễ dàng bị hư hỏng. Đây là lý do các loại hàng hóa nông nghiệp như lúa mì hay hoa quả, vốn bản chất dễ bị thối rữa, không thể trở thành một công cụ lưu trữ giá trị hiệu quả trong dài hạn. Ngược lại, kim loại quý như vàng, bạc có thể tồn tại hàng thiên niên kỷ mà không bị suy giảm chất lượng nghiêm trọng.

3. Tính Bền Vững (Durability): Một phương tiện lưu trữ giá trị lý tưởng phải sở hữu khả năng chống lại sự hao mòn vật lý và phân hủy theo thời gian. Giá trị được lưu trữ sẽ bị xói mòn nếu bản thân vật chứa đựng của nó dễ dàng bị hư hỏng. Đây là lý do các loại hàng hóa nông nghiệp như lúa mì hay hoa quả, vốn bản chất dễ bị thối rữa, không thể trở thành một công cụ lưu trữ giá trị hiệu quả trong dài hạn. Ngược lại, kim loại quý như vàng, bạc có thể tồn tại hàng thiên niên kỷ mà không bị suy giảm chất lượng nghiêm trọng.

4. Tính Bất Phân Định (Fungibility) hay Tính Thay Thế Ngang Giá: Thuộc tính này chỉ rằng mỗi đơn vị của tài sản có thể thay thế hoàn hảo cho 1 đơn vị khác cùng loại, cùng khối lượng và chất lượng. Tính bất phân định là yếu tố cốt lõi để một tài sản có thể đóng vai trò trung gian trao đổi, giúp giải quyết "vấn đề trùng khớp nhu cầu". Vàng là ví dụ điển hình về tính chất này, khi 1 ounce vàng này có giá trị tương đương với 1 ounce vàng khác. Ngược lại, kim cương lại không có thuộc tính này do giá trị của chúng phụ thuộc vào các yếu tố riêng biệt như giác cắt, độ tinh khiết, màu sắc và trọng lượng (4Cs), khiến 2 viên kim cương cùng trọng lượng hiếm khi nào có giá trị ngang nhau.

5. Tính Xác Minh Dễ Dàng (Verifiability): Khả năng xác thực tài sản một cách nhanh chóng, dễ dàng và chi phí thấp là cực kỳ quan trọng. Việc xác thực dễ dàng giúp ngăn chặn gian lận, xây dựng lòng tin giữa các bên và thúc đẩy sự chấp nhận rộng rãi. Các kim loại quý có thể được kiểm tra độ tinh khiết thông qua các phương thức đã được chuẩn hóa, giúp các giao dịch diễn ra suôn sẻ.

6. Tính Chia Nhỏ (Divisibility): Một phương tiện lưu trữ giá trị lý tưởng phải có khả năng chia được thành các đơn vị nhỏ hơn mà không làm mất đi giá trị tổng thể, và có thể kết hợp lại thành các đơn vị lớn hơn. Trong các xã hội sơ khai với quy mô thương mại nhỏ, thuộc tính này có thể không quá cấp thiết. Tuy nhiên, khi nền kinh tế phát triển phức tạp hơn, các giao dịch đòi hỏi sự chính xác cao hơn về giá trị, khiến tính chia nhỏ trở thành một yêu cầu bắt buộc. Vàng có thể được chia thành những đơn vị rất nhỏ, trong khi các tài sản như 1 tác phẩm nghệ thuật hay một con vật sống thì không thể.

7. Tính Lịch Sử và Sự Công Nhận Xã Hội (Established History): Một tài sản càng được xã hội công nhận và sử dụng làm phương tiện lưu trữ giá trị trong một thời gian dài, vị thế của nó càng được củng cố. Thuộc tính này liên quan đến Hiệu ứng Lindy (Lindy Effect), cho rằng tuổi thọ tương lai của một thứ không thể phân hủy (như một công nghệ hay một ý tưởng) tỷ lệ thuận với tuổi thọ hiện tại của nó. Một phương tiện lưu trữ giá trị có lịch sử lâu đời tạo ra 1 mạng lưới niềm tin rộng lớn, khiến nó rất khó bị thay thế trừ khi một đối thủ cạnh tranh mới xuất hiện và vượt trội hơn hẳn về các thuộc tính khác, hoặc dưới tác động ép buộc (như sắc lệnh của chính quyền hoặc bạo lực).

8. Tính Kháng Kiểm Duyệt (Censorship-Resistance): Đây là thuộc tính ngày càng trở nên quan trọng trong kỷ nguyên số, nơi các hoạt động tài chính đối mặt với sự giám sát và kiểm soát ngày càng tăng. Tính kháng kiểm duyệt đo lường mức độ khó khăn mà một bên thứ ba (chẳng hạn như chính phủ hay tập đoàn, tổ chức lớn) có thể ngăn cản chủ sở hữu hợp pháp thực hiện quyền cất giữ, giao dịch hoặc sử dụng tài sản của mình. Những tài sản có khả năng kháng kiểm duyệt cao (ví dụ: tài sản kỹ thuật số phi tập trung) trở nên hấp dẫn đối với những cá nhân muốn bảo vệ quyền riêng tư và quyền tự chủ tài chính của mình trước nguy cơ bị tịch thu hoặc kiểm soát tài sản.

Dưới đây là Bảng xếp hạng đánh giá Bitcoin, Vàng và Tiền pháp định (như đồng đô la) thông qua các thuộc tính tiền tệ nêu trên, kèm theo giải thích và so sánh cụ thể:

(1) Tính Bền Vững (Durability)

- Vàng (A+): Về phương diện độ bền vật lý, vàng thể hiện sự vượt trội gần như tuyệt đối. Do tính trơ về mặt hóa học, gần như toàn bộ lượng vàng từng được khai thác trong lịch sử vẫn tồn tại cho đến ngày nay. Những đồng tiền vàng Aureus từ thời La Mã cổ đại, dù đã hơn 2000 năm tuổi, vẫn giữ nguyên giá trị nội tại của kim loại quý.

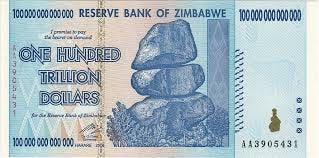

- Tiền pháp định (C): Nhắc đến tiền pháp định thông thường mọi người sẽ nghĩ ngay đến tiền giấy và lập tức cho rằng chúng có thể dễ dàng bị hư hỏng. Tuy nhiên, thực tế là độ bền của chúng không nằm ở dạng thức vật chất (1 tờ đô la rách có thể đem ra ngân hàng để đổi lấy tờ mới) mà phụ thuộc vào sự bền vững của thể chế phát hành. Lịch sử đã chứng kiến vô số lần sụp đổ của tiền pháp định khi chính quyền đứng sau nó tan rã. Đồng Papiermark của Cộng hòa Weimar hay gần đây hơn là đồng Dollar Zimbabwe, đã trở nên vô giá trị do sự sụp đổ của thể chế và siêu lạm phát. Niềm tin vào các đồng tiền mạnh như USD hay GBP dựa trên sự ổn định tương đối của các thể chế chính trị và kinh tế lâu đời, nhưng đây không phải là một sự đảm bảo vĩnh viễn.

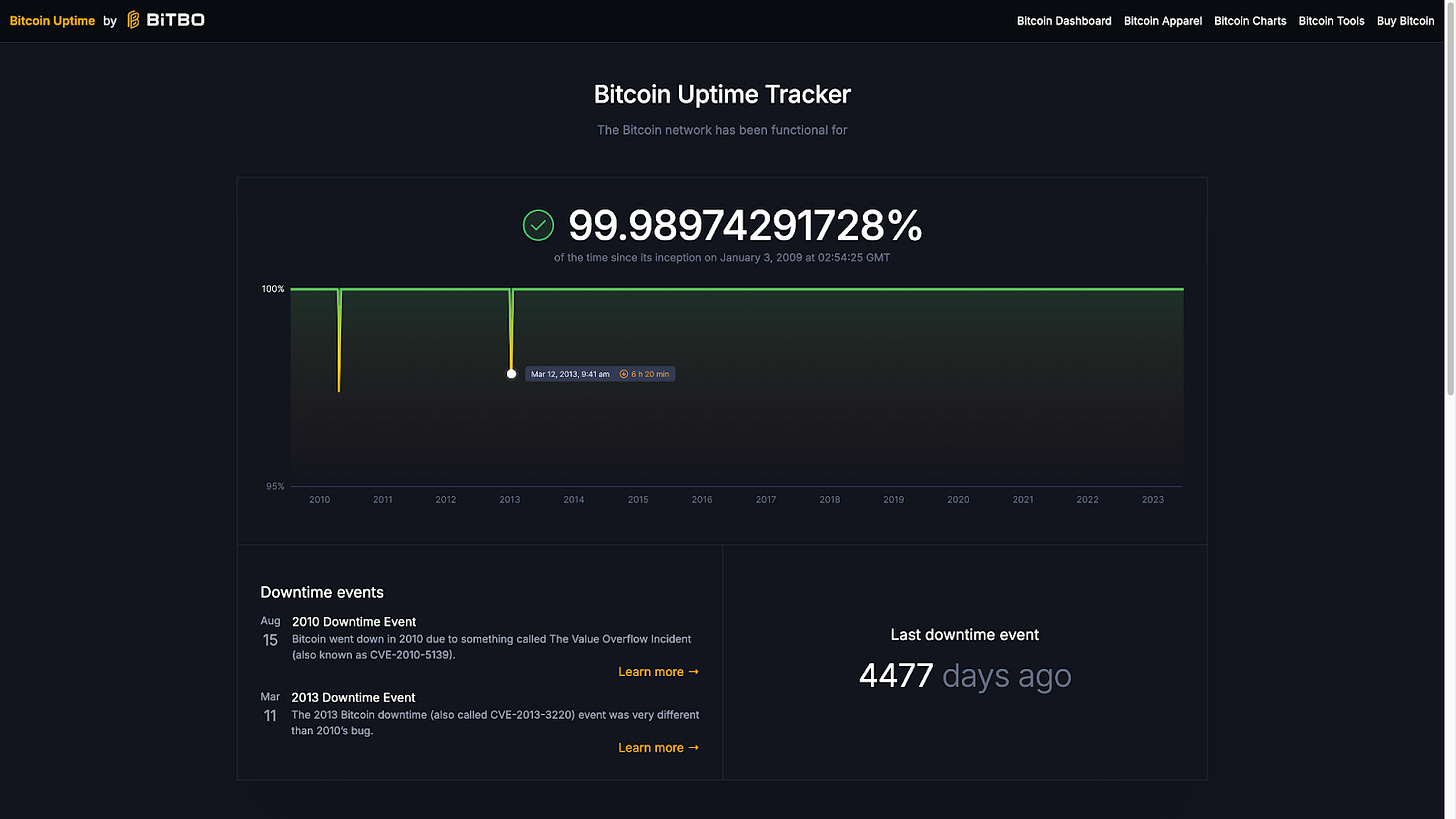

- Bitcoin (B): Độ bền của Bitcoin đến từ sự vững chắc của mạng lưới phi tập trung của nó. Dù chỉ mới tồn tại hơn 1 thập kỷ, mạng lưới Bitcoin đã vận hành liên tục 24/7 với thời gian hoạt động (uptime) trên 99.98% (tính đến tháng 6/2025) kể từ khi ra mắt. Nó đã chống chọi thành công trước vô số các cuộc tấn công từ tin tặc và áp lực can thiệp từ nhiều quốc gia, thể hiện một dạng độ bền thích nghi (antifragile durability) - càng bị tấn công, mạng lưới càng chứng tỏ được sự kiên cường.

(2) Tính Di Động (Portablility)

Ở thuộc tính này, các tài sản kỹ thuật số nói chung và Bitcoin nói riêng thể hiện ưu thế rõ rệt.

- Bitcoin (A+): Bitcoin là tài sản có mật độ giá trị cao nhất từng được biết đến. Một lượng Bitcoin tương đương với hàng tỷ đô la có thể được lưu trữ trong 1 chiếc ví lạnh với kích cỡ ngang 1 chiếc USB, có thể mang đi khắp thế giới. Và việc chuyển giao giá trị khổng lồ này xuyên biên giới cũng gần như tức thời, không bị giới hạn bởi không gian địa lý.

- Tiền pháp định (B): Dưới dạng kỹ thuật số, tiền pháp định cũng có tiềm năng di động cao. Tuy nhiên, việc này chịu sự chi phối chặt chẽ của hệ thống ngân hàng và các quy định về kiểm soát vốn (capital controls) như Đạo luật Tuân thủ Thuế đối với các Tài khoản Nước ngoài (FATCA) của Hoa Kỳ. Chuyển một lượng tiền lớn có thể mất nhiều ngày, đòi hỏi nhiều thủ tục và có thể bị từ chối.

- Vàng (D): Là kim loại có khối lượng riêng lớn, vàng có tính di động kém nhất. Việc vận chuyển vàng vật chất với số lượng lớn là cực kỳ tốn kém, rủi ro và phức tạp. Ở Việt Nam, theo Thông tư 11/2014/TT-NHNN, cá nhân không được phép mang vàng miếng/vàng nguyên liệu ra khỏi lãnh thổ đất nước. Do đó, phần lớn giao dịch vàng trên thế giới, thực chất là chuyển quyền sở hữu trên giấy tờ, trong khi vàng vật chất vẫn nằm yên trong các hầm bảo mật.

(3) Tính Bất Phân Định (Fungibility)

- Vàng (A): Vàng được xem là "tiêu chuẩn" cho tính bất phân định. Một ounce vàng “4 số 9” (loại vàng nguyên chất với hàm lượng vàng cao nhất, lên đến 99,99%) có giá trị tương đương và có thể trao đổi ngang hàng với một ounce vàng “4 số 9” khác, bất kể nguồn gốc của chúng.

- Tiền pháp định (B): Tính bất phân định của tiền pháp định thường được đảm bảo trong phạm vi quốc gia, nhưng có thể bị phá vỡ bởi chính cơ quan phát hành. Ví dụ kinh điển là quyết định đột ngột của chính phủ Ấn Độ vào năm 2016 khi vô hiệu hóa các tờ tiền 500 và 1.000 rupee, khiến chúng ngay lập tức mất tính thay thế ngang giá với các mệnh giá khác.

- Bitcoin (B): Ở cấp độ giao thức, mỗi bitcoin đều giống hệt nhau. Tuy nhiên, do tính minh bạch của blockchain, lịch sử giao dịch của mỗi đồng coin đều có thể bị truy vết. Điều này tạo ra một vấn đề: các đồng coin từng liên quan đến hoạt động bất hợp pháp có thể bị "đánh dấu" (tainted) và bị từ chối bởi các sàn giao dịch hoặc nhà cung cấp dịch vụ tuân thủ quy định. Ví dụ: Coin liên quan rửa tiền (Bitfinex hack 2016) bị các sàn giao dịch từ chối. Về mặt kỹ thuật, điều này làm xói mòn tính bất phân định của Bitcoin. Các công nghệ như CoinJoin đang được phát triển để tăng cường quyền riêng tư và khôi phục tính bất phân định.

(4) Tính Xác Minh (Verifiability)

- Bitcoin (A+): Bitcoin vượt trội trong khả năng xác minh với độ chắc chắn toán học. Bằng cách sử dụng chữ ký mã hóa, một người dùng có thể chứng minh quyền sở hữu của mình một cách không thể chối cãi mà không cần bên thứ ba. Tính hợp lệ của giao dịch được toàn bộ mạng lưới xác nhận.

- Tiền pháp định (B): Tiền giấy, dù có nhiều đặc điểm bảo an, vẫn đối mặt với nạn làm giả. Việc xác minh đòi hỏi sự tin tưởng vào kinh nghiệm hoặc các máy móc chuyên dụng.

- Vàng (B): Việc xác minh vàng cũng không hề đơn giản. Các phương pháp truyền thống có thể bị đánh lừa bởi các thanh vàng giả tinh vi có lõi bằng vonfram (tungsten), một kim loại có khối lượng riêng gần bằng vàng. Việc xác minh tuyệt đối đòi hỏi các kỹ thuật tốn kém như phân tích quang phổ hay siêu âm.

(5) Tính Chia Nhỏ (Divisibility)

- Bitcoin (A+): Bitcoin có khả năng chia nhỏ vượt trội, có thể được chia tới đơn vị nhỏ nhất là "satoshi" (1 satoshi = 0.00000001 BTC hay 1e-8 BTC). Điều này cho phép các giao dịch vi mô (micropayments), mặc dù chi phí giao dịch hiện tại có thể khiến chúng không kinh tế khi thực hiện giao dịch trên lớp cơ sở (layer 1). Những công nghệ như Lightning Network (hoạt động trên lớp thứ cấp - layer 2) sẽ giúp Bitcoin xử lý giao dịch cực nhỏ hiệu quả hơn.

- Tiền pháp định (B): Được chia nhỏ đến các đơn vị xu, đủ cho hầu hết các giao dịch hàng ngày.

- Vàng (C): Có thể chia nhỏ về mặt vật lý, nhưng việc chia một thỏi vàng thành các phần rất nhỏ cho giao dịch hàng ngày là không thực tế và tốn kém.

(6) Tính Khan Hiếm (Scarcity)

Đây là thuộc tính mà sự khác biệt giữa ba loại tài sản trở nên rõ nét nhất.

- Bitcoin (A+): Bitcoin sở hữu sự khan hiếm tuyệt đối. Nguồn cung được giới hạn vĩnh viễn ở mức 21 triệu đồng coin bởi chính mã nguồn của nó. Điều này sẽ giúp cho chủ nhân của bitcoin biết được mình đang sở hữu bao nhiêu phần trăm trên tổng lượng cung. Ví dụ như một người sở hữu 10 Bitcoin sẽ biết chắc chắn là tối đa chỉ có 2.1 triệu người có thể sở hữu nhiều bitcoin như anh/cô ấy (ít hơn 0.03% dân số thế giới). Ngoài ra, bất kỳ ai cũng có thể xác minh được lịch trình phát hành và tổng cung, tạo ra một sự minh bạch và chắc chắn chưa từng có.

- Vàng (A): Vàng khan hiếm, nhưng là sự khan hiếm tương đối. Nguồn cung vàng tăng trưởng ổn định khoảng 1-2% mỗi năm thông qua khai thác. Tuy nhiên, con số này không phải là bất biến. Một đột phá trong công nghệ khai thác (ví dụ: khai thác tiểu hành tinh hoặc đáy đại dương, hay tiến bộ công nghệ Nano) có thể làm tăng đáng kể nguồn cung và làm giảm giá trị của vàng.

- Tiền pháp định (F): Về bản chất, tiền pháp định được thiết kế để không khan hiếm. Các ngân hàng trung ương có khả năng và thường có xu hướng tăng cung tiền một cách tùy ý để tài trợ cho chi tiêu chính phủ hoặc kích thích kinh tế. Lịch sử cho thấy điều này luôn dẫn đến sự mất giá trị của đồng tiền theo thời gian, một hiện tượng được nhà kinh tế học Richard Cantillon mô tả là tạo ra lợi thế bất công cho những cá nhân tiếp cận nguồn tiền mới đầu tiên (Hiệu ứng Cantillon).

(7) Tính Lịch Sử và Sự Công Nhận Xã Hội (Established History)

- Vàng (A+): Không loại hàng hóa tiền tệ nào có lịch sử lâu đời như vàng. Lịch sử của vàng đi liền với nền văn minh của nhân loại, mang lại cho nó hiệu ứng Lindy vô cùng mạnh mẽ. Sự tin tưởng vào vàng đã ăn sâu vào tiềm thức văn hóa và xã hội toàn cầu.

- Tiền pháp định (C): Lịch sử của tiền pháp định hoàn toàn không được đảm bảo bởi vàng (pure fiat) tương đối ngắn (hơn 50 năm). Chỉ bắt đầu từ năm 1971 khi Tổng thống Nixon (Mỹ) ký sắc lệnh từ bỏ Bản vị Vàng, mở ra hình thái tiền pháp định mà chúng ta đang thấy ngày nay. Lịch sử của tiền pháp định gắn liền với những biến động chính trị và có xu hướng chung là mất giá.

- Bitcoin (D): Với tuổi đời còn non trẻ, Bitcoin chưa thể sánh được với vàng về mặt lịch sử. Tuy nhiên, sự tồn tại và phát triển của nó qua nhiều chu kỳ thị trường đang dần xây dựng được niềm tin. Theo hiệu ứng Lindy, khi Bitcoin tồn tại càng lâu, niềm tin của xã hội vào sự trường tồn của nó sẽ càng tăng theo cấp số nhân, tương tự như cách Internet từ 1 thử nghiệm trở nên không thể thiếu đối với xã hội ngày nay.

(8) Tính Kháng Kiểm Duyệt (Censorship-Resistance)

- Bitcoin (A): Đây là ưu thế nổi bật nhất của Bitcoin. Do bản chất phi tập trung và không cần cấp phép (permissionless), không thế lực nào có thể ngăn chặn một giao dịch hợp lệ trên mạng lưới Bitcoin. Một ví dụ kinh điển là vào năm 2010, khi các công ty thanh toán lớn như Visa, PayPal và MasterCard chặn tài trợ cho WikiLeaks, tổ chức này đã chuyển sang nhận quyên góp bằng Bitcoin để duy trì hoạt động.

- Tiền pháp định (C): Bị kiểm duyệt hoàn toàn. Các chính phủ và tổ chức tài chính có toàn quyền đóng băng tài khoản và ngăn chặn các giao dịch mà họ cho là không phù hợp.

- Vàng (D): Mặc dù không do chính phủ phát hành, tính vật lý của vàng khiến nó dễ bị tịch thu và kiểm soát. Đạo luật Kiểm soát Vàng của Ấn Độ năm 1968 hay Sắc lệnh 6102 của Tổng thống Roosevelt năm 1933 cấm tích trữ vàng tư nhân tại Mỹ là những minh chứng lịch sử rõ ràng.

Có thể thấy, Bitcoin vượt trội về hầu hết các thuộc tính của 1 hàng hóa tiền tệ đã nêu trên, cho phép nó cạnh tranh sòng phẳng với các hàng hóa tiền tệ hiện đại và cổ xưa, đồng thời cung cấp động lực cho việc áp dụng rộng rãi. Đặc biệt, sự kết hợp mạnh mẽ giữa khả năng kháng kiểm duyệt và sự khan hiếm tuyệt đối đã thúc đẩy các nhà đầu tư giàu có phân bổ một phần tài sản của họ vào loại tài sản này.

Vàng là vật chất. Fiat là chính trị. Còn Bitcoin là toán học - hiện thân cho 1 hình thái trật tự tự phát (spontaneous order) (Hayek, 1973). Đây là hiện tượng các cá nhân hành động độc lập, nhưng lại cùng nhau kiến tạo nên 1 hệ thống phức tạp, 1 khuôn mẫu (pattern), hiệu quả hơn bất kỳ kế hoạch tập trung nào. Chúng ta thấy trật tự tự phát ở khắp nơi: đàn chim bay theo đội hình chữ V mà không cần chim đầu đàn chỉ huy, ngôn ngữ phát triển tự nhiên qua hàng ngàn năm giao tiếp, không do ai sáng tạo độc quyền; hay thị trường tự do với hàng triệu người mua bán mà không cần một cá nhân đơn lẻ kiểm soát.

Bitcoin chính là 1 minh chứng sống động cho nguyên lý này. Hàng ngàn thợ đào (miners), nhà phát triển (developers) và người dùng trên toàn cầu cùng tương tác dựa trên 1 bộ quy tắc chung: giao thức Bitcoin. Ai tuân thủ, người đó được hưởng lợi ích. Không cần sự cho phép, không tồn tại sự kiểm duyệt tập trung. Một loại tiền tệ khan hiếm tuyệt đối, thực sự sinh ra từ thị trường, vận hành độc lập khỏi ý chí chủ quan của bất kỳ cá nhân hay tổ chức nào. Sức mạnh của trật tự tự phát nằm ở chỗ nó không cần 1 "bộ não trung ương” điều khiển. Chỉ cần những quy tắc đơn giản, minh bạch và động lực phù hợp, hệ thống sẽ tự vận hành và tối ưu. Bitcoin kiến tạo nên 1 nền kinh tế phi tập trung, tự do, hiệu quả và kháng kiểm duyệt.

3. Tiến trình phát triển của Tiền tệ: Một quá trình Tiến hóa tự nhiên

Kinh tế học Keynes hiện đại thường tập trung và ưu tiên chức năng trung gian trao đổi (medium of exchange) của tiền. Sự độc quyền phát hành tiền của các chính phủ trong thế kỷ 20, đi kèm với xu hướng làm suy giảm chức năng lưu trữ giá trị (store of value) thông qua lạm phát, đã củng cố quan niệm rằng vai trò cốt lõi của tiền là để chi tiêu. Lập luận này thường được dùng để chỉ trích Bitcoin, cho rằng sự biến động giá của nó không phù hợp để làm phương tiện thanh toán.

Tuy nhiên, góc nhìn này đã đặt cỗ xe trước con ngựa. Lịch sử cho thấy tiền tệ không ra đời với đầy đủ chức năng ngay lập tức, mà tiến hóa qua các giai đoạn tuần tự. Quan điểm này là nền tảng của trường phái Kinh tế học Áo, được khởi xướng bởi Carl Menger trong tác phẩm kinh điển Về Nguồn Gốc của Tiền Tệ (On the Origins of Money, 1892). Menger lập luận rằng tiền không phải là phát minh của nhà nước, mà là 1 trật tự tự phát, phát sinh từ hành động của các cá nhân tìm kiếm 1 loại hàng hóa có "khả năng bán được" (saleability) cao nhất nhằm khắc phục sự bất tiện của việc trao đổi trực tiếp.

Nhà kinh tế học lỗi lạc người Anh, William Stanley Jevons, cũng đã quan sát một quỹ đạo tiến hóa tương tự:

Theo dòng lịch sử, vàng dường như đã được sử dụng với mục đích, đầu tiên, làm trang sức; thứ hai, làm một dạng của cải để lưu trữ; thứ ba, làm một phương tiện trao đổi; và cuối cùng, làm một thước đo giá trị.

Dựa trên những nền tảng lý thuyết này, quá trình tiền tệ hóa của một tài sản có thể được chia thành 4 giai đoạn:

1. Vật phẩm Sưu tầm (Collectible): Ở giai đoạn sơ khai nhất, một vật phẩm được lựa chọn không phải vì mục đích tiện ích mà vì những đặc tính nội tại của nó (ví dụ: vẻ đẹp thẩm mỹ, sự khan hiếm, biểu tượng cho địa vị). Vỏ sò, hạt cườm, và vàng ban đầu đều là những vật sưu tầm trước khi đảm nhận các vai trò tiền tệ phức tạp hơn. Nhu cầu này hoàn toàn dựa trên sự hấp dẫn tự thân của vật phẩm.

2. Phương tiện Lưu trữ giá trị (Store of Value): Khi một vật sưu tầm được nhiều người khao khát, nó bắt đầu được công nhận là một phương tiện đáng tin cậy để bảo tồn của cải qua thời gian. Điều này khởi tạo một vòng lặp phản hồi tích cực: càng nhiều người coi nó là một công cụ lưu trữ giá trị, nhu cầu càng tăng, đẩy giá trị của nó lên cao hơn, từ đó lại thu hút thêm nhiều người mới. Sức mua của tài sản sẽ tăng lên trong suốt quá trình tiền tệ hóa này cho đến khi đạt đến trạng thái bão hòa, khi nó đã được sở hữu rộng rãi và tốc độ chấp nhận mới chậm lại.

3. Trung gian Trao đổi (Medium of Exchange): Chỉ khi 1 tài sản đã thiết lập được vị trí vững chắc như 1 phương tiện lưu trữ giá trị và giá trị của nó trở nên tương đối ổn định, mới có thể trở thành một trung gian trao đổi hiệu quả. Trước giai đoạn này, chi phí cơ hội của việc chi tiêu tài sản đó là rất lớn, vì người sở hữu kỳ vọng giá trị của nó sẽ tiếp tục tăng. Câu chuyện kinh điển về Laszlo Hanyecz mua 2 chiếc pizza với giá 10.000 Bitcoin vào năm 2010 số tiền trị giá hàng tỷ USD ở thời điểm viết bài này) là minh chứng hoàn hảo cho chi phí cơ hội khổng lồ khi sử dụng 1 tài sản đang trong giai đoạn tiền tệ hóa làm phương tiện thanh toán.

4. Đơn vị Đo lường Giá trị (Unit of Account): Khi 1 tài sản được sử dụng rộng rãi làm trung gian trao đổi, xã hội sẽ tự nhiên bắt đầu niêm yết giá cả hàng hóa và dịch vụ bằng chính đơn vị của tài sản đó. Đây là giai đoạn tối thượng của quá trình tiền tệ hóa. Hiện tại, có 1 sự hiểu lầm phổ biến rằng Bitcoin đã được sử dụng như 1 đơn vị đo lường giá trị. Thực tế, khi 1 cửa hàng cho phép thanh toán bằng Bitcoin, họ thường niêm yết giá bằng đồng nội tệ và chỉ sử dụng Bitcoin như 1 cổng thanh toán, với tỷ giá được quy đổi tại thời điểm giao dịch. Chỉ khi nào người bán niêm yết giá cố định bằng Bitcoin mà không cần tham chiếu đến giá trị của tiền pháp định, Bitcoin mới thực sự trở thành đơn vị đo lường giá trị.

Các hàng hóa tiền tệ chưa trở thành đơn vị tính toán có thể được coi là tiền tệ hóa một phần. Hiện nay, vàng đảm nhiệm vai trò như vậy, là 1 phương tiện lưu trữ giá trị nhưng đã bị tước bỏ vai trò như 1 phương tiện trao đổi và đơn vị tính toán do sự can thiệp của chính phủ. Cũng có thể xảy ra tình huống 1 hàng hóa đảm nhận vai trò phương tiện trao đổi trong khi một hàng hóa khác đảm nhận các vai trò còn lại. Điều này thường xảy ra ở những quốc gia có nhà nước hoạt động kém, như Argentina hoặc Zimbabwe. Trong cuốn sách "Digital Gold", Nathaniel Popper viết:

Tại Mỹ, đô la phục vụ hoàn hảo 3 chức năng của tiền: cung cấp phương tiện trao đổi, đơn vị để đo lường chi phí hàng hóa và một tài sản nơi giá trị có thể được lưu trữ. Ngược lại, ở Argentina, trong khi peso được sử dụng như một phương tiện trao đổi - cho các giao dịch hàng ngày - không ai dùng nó như một phương tiện lưu trữ giá trị. Việc giữ tiết kiệm trong peso tương đương với việc vứt bỏ tiền. Vì vậy, mọi người đổi bất kỳ peso nào muốn tiết kiệm lấy đô la, vì chúng giữ giá trị tốt hơn peso. Do peso rất biến động, mọi người thường nhớ giá cả bằng đô la, tạo ra một đơn vị đo lường đáng tin cậy hơn theo thời gian.

Bitcoin hiện đang trong quá trình chuyển từ giai đoạn đầu tiên của việc tiền tệ hóa (1) - vật phẩm sưu tầm sang giai đoạn (2) - phương tiện lưu trữ giá trị. Có thể sẽ mất vài năm trước khi Bitcoin chuyển từ 1 phương tiện lưu trữ giá trị mới nổi sang 1 phương tiện trao đổi thực sự. Con đường của Bitcoin từ giờ tới lúc đó vẫn còn những rủi ro và không chắc chắn. Nhưng hãy nhớ rằng quá trình chuyển đổi tương tự đã mất nhiều thế kỷ đối với vàng. Không ai có thể sống đủ lâu để chứng kiến toàn bộ quá trình tiền tệ hóa 1 hàng hóa theo thời gian (như đang diễn ra với Bitcoin). Do đó, có rất ít kinh nghiệm quan sát thực tế về cách mà quá trình tiền tệ hóa này sẽ diễn ra.

Liệu Bitcoin có phải là phương tiện lưu trữ giá trị toàn cầu tiếp theo, một phiên bản "vàng kỹ thuật số" với những đặc tính ưu việt hơn, phù hợp hơn với kỷ nguyên kỹ thuật số? Hay nó chỉ là một hiện tượng nhất thời, một bong bóng bị thổi phồng quá mức? Cuộc tranh luận vẫn tiếp diễn. Nhưng khác với những năm đầu tiên kể từ khi Bitcoin ra đời, những cuộc tranh luận lúc này có vẻ đã bớt mang tính công kích, trù dập hơn. Những cá nhân thắp lên ngọn đèn khát khao khám phá sự thật đã ngày một nhiều hơn, những lo ngại về xung đột lợi ích từ các quốc gia, tổ chức đã và đang dần bị gỡ bỏ. Lúc này Bitcoin đã dần trở thành một loại tài sản được công nhận, các quốc gia, tổ chức, quỹ lớn, cá nhân thực sự hiểu Bitcoin đang âm thầm tích lũy.

Và lịch sử tiền tệ lại một lần nữa chứng kiến 1 chương mới, đầy hứa hẹn và biến động.

Peace,

Bitcoin Nerds

____________

Tài liệu tham khảo:

1. Nakamoto, S. (2008). Bitcoin: A Peer-to-Peer Electronic Cash System.

2. Nash, J. F. (1951). Non-Cooperative Games. Annals of Mathematics, 54(2), 286-295.

3. Hayek, F. A. (1973). Law, legislation and liberty: Volume 1, Rules and order. University of Chicago Press

4. Szabo, N. (2002). Shelling Out: The Origins of Money.

5. Menger, C. (1892). On the Origins of Money.

6. Jevons, W. S. (1875). Money and the Mechanism of Exchange. London: Macmillan and Co.

7. Popper, N. (2015). Digital Gold: Bitcoin and the Inside Story of the Misfits and Millionaires Trying to Reinvent Money. HarperCollins.

8. Keynes, J. M. (1919). The Economic Consequences of the Peace.

9. Thông tin về tổng cung 21 triệu Bitcoin và cơ chế halving là những đặc điểm cơ bản được ghi trong mã nguồn Bitcoin và có thể được xác minh công khai: https://mempool.space/

Bitcoin Nerds

@bitcoinnerds

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất