Bài học từ Mô hình M&A 90/10 - Creeping Control của các ông lớn Trung Quốc

Chiến lược M&A 90/10 – Thâu tóm quyền kiểm soát tịnh tiến (Creeping Control) trong môi trường doanh nghiệp chưa niêm yết và các...

Chiến lược M&A 90/10 – Thâu tóm quyền kiểm soát tịnh tiến (Creeping Control) trong môi trường doanh nghiệp chưa niêm yết và các ngành thâm dụng công nghệ

Mô hình "90/10 - Creeping Control" là một chiến thuật M&A thực tiễn, đặc biệt phổ biến trong các thương vụ đầu tư vốn cổ phần tư nhân (Private Equity), công ty khởi nghiệp công nghệ (Tech/Start-up) và thâu tóm xuyên biên giới tại các thị trường mới nổi.

Cơ chế cốt lõi của chiến lược: 90/10 kết hợp Quyền kiểm soát

Chiến lược này thường được triển khai qua 3 giai đoạn để tối đa hóa giá trị và giảm thiểu rủi ro cho bên mua:

Giai đoạn 1: Thâu tóm ban đầu (Closing)

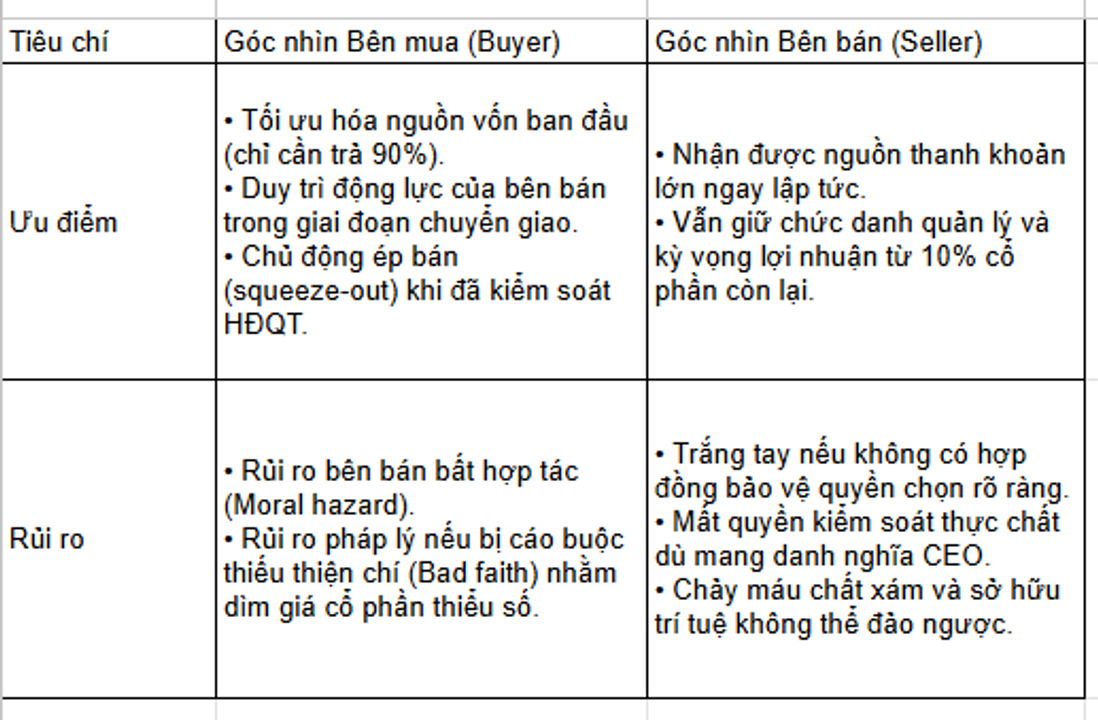

Bên mua (Buyer) lập tức mua lại 90% cổ phần, sẵn sàng trả phụ phí quyền kiểm soát (Control premium). Thông qua đó, bên mua chiếm ghế Chủ tịch Hội đồng Quản trị (HĐQT) và nắm quyền chi phối tuyệt đối các quyết định chiến lược.

Giai đoạn 2: Duy trì nhân sự hậu sáp nhập (Post-closing retention)

Bên bán (Nhà sáng lập/Ban điều hành) được giữ lại 10% cổ phần thiểu số (Minority rollover equity) và tiếp tục đảm nhiệm các vị trí quản lý cấp cao (CEO/Giám đốc).

Mục tiêu: Tạo động lực cho bên bán tiếp tục cống hiến, đảm bảo quá trình chuyển giao tri thức (Knowledge transfer) và duy trì sự ổn định trong giai đoạn tích hợp hậu sáp nhập (PMI).

Giai đoạn 3: Khai thác giá trị và Thâu tóm hoàn toàn (Extraction & Exit)

Sau 12–36 tháng, khi bên mua đã tiếp nhận và nội hóa thành công toàn bộ công nghệ, sở hữu trí tuệ (IP), tệp khách hàng và quy trình vận hành, họ sẽ sử dụng quyền kiểm soát HĐQT để tái cấu trúc. Lúc này, giá trị của 10% cổ phần thiểu số thường bị pha loãng (Dilution) hoặc tái định giá giảm (Valuation reset). Cuối cùng, bên mua thực hiện quyền chọn mua (Call option) hoặc kích hoạt điều khoản ép bán (Squeeze-out/Drag-along rights) để thâu tóm 100% doanh nghiệp với chi phí thấp hơn nhiều so với việc mua đứt ngay từ đầu. Bên bán lúc này thường rời đi với giá trị nhận thêm không đáng kể.

Chiến lược này là sự giao thoa của nhiều học thuyết quản trị và tài chính cốt lõi:

Lý thuyết Dựa trên Nguồn lực (Resource-Based View) và Chuyển giao tri thức: Bản chất của thương vụ không chỉ là mua tài sản, mà là mua sở hữu trí tuệ và chất xám. Giữ bên bán ở lại giúp giảm thiểu rủi ro bất cân xứng thông tin và rủi ro đạo đức (Moral hazard) trong quá trình chuyển giao công nghệ.

Lý thuyết Người đại diện (Agency Theory): 10% cổ phần giữ lại tạo ra sự gắn kết lợi ích tạm thời (Skin in the game) giữa hai bên. Tuy nhiên, do bên mua kiểm soát HĐQT, họ có thể dễ dàng triệt tiêu chi phí đại diện (Agency costs) sau khi đã khai thác hết giá trị.

Lý thuyết Quyền chọn thực (Real Options Theory): Cấu trúc 90/10 thực chất là một "quyền chọn mua" đối với 10% cổ phần còn lại. Bên mua có quyền "kích hoạt" khi đã thu thập đủ thông tin và giá trị thực tế của doanh nghiệp.

Lý thuyết Tích hợp sau sáp nhập (PMI Literature): Đây là mô hình "Hấp thụ" (Absorption) cực đoan – bên mua nuốt trọn tài sản vô hình của công ty mục tiêu.

Động lực áp dụng tại thị trường Châu Á – Đông Nam Á

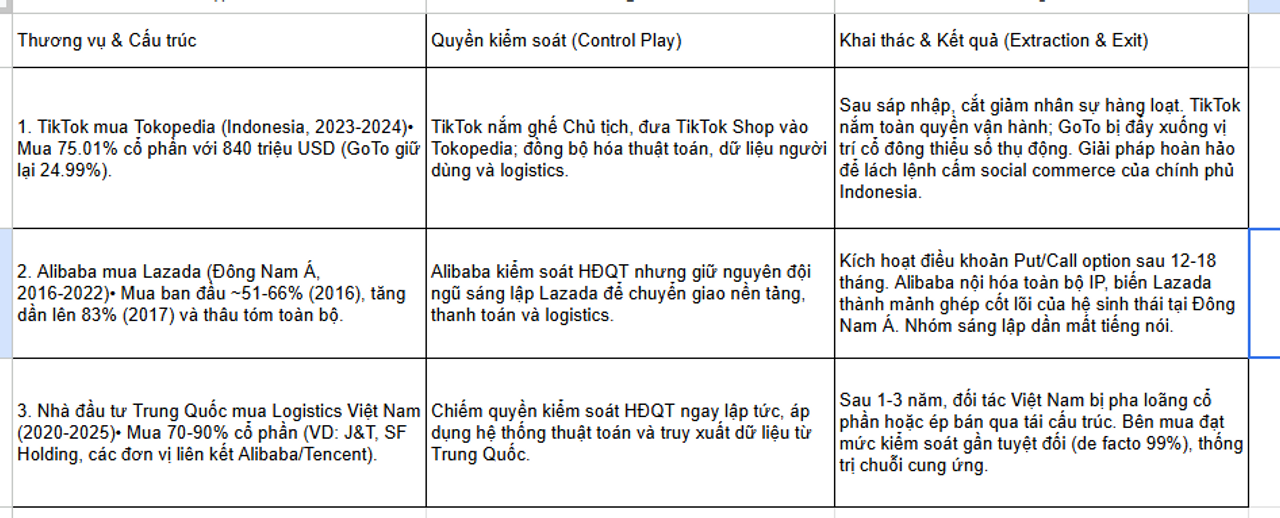

Mô hình này được áp dụng dày đặc tại Châu Á, đặc biệt bởi các tập đoàn công nghệ, thương mại điện tử và logistics Trung Quốc (như Alibaba, ByteDance, SF Holding) khi thâm nhập Đông Nam Á (Indonesia, Việt Nam, Singapore).

Nguyên nhân chính:

Lách rào cản pháp lý: Hành lang pháp lý tại các thị trường mới nổi thường linh hoạt hơn cho các thương vụ thâu tóm tịnh tiến, giúp bên mua né tránh các luật cấm sở hữu nước ngoài trực tiếp hoặc hạn chế ngành nghề (ví dụ: social commerce).

Chuyển giao công nghệ nhanh chóng: Giữ lại đội ngũ nhân sự và quản lý địa phương giúp bên mua dễ dàng thích nghi văn hóa, nhanh chóng đồng hóa dữ liệu và công nghệ trước khi chính thức tiếp quản toàn diện.

Phân tích Tình huống thực tế (Case Studies)

Mô hình này đặt ra ranh giới mỏng manh giữa "Chiến thuật đàm phán thông minh" và "Hành vi thâu tóm mang tính triệt hạ" (Predatory tactic):

Trách nhiệm Ủy thác (Fiduciary Duty): HĐQT do bên mua kiểm soát có nghĩa vụ bảo vệ lợi ích của tất cả cổ đông. Việc cố tình làm giảm giá trị của 10% cổ phần thiểu số có thể đối mặt với các vụ kiện lạm dụng quyền lực hoặc chèn ép cổ đông thiểu số (Oppression of minority).

Nguyên tắc Thiện chí (Good Faith): Các tòa án (đặc biệt tại Mỹ/UK) thường phán quyết có lợi cho bên bán nếu chứng minh được bên mua cố tình can thiệp làm sai lệch các chỉ số đo lường hiệu quả (Earn-out metrics) nhằm trốn tránh nghĩa vụ thanh toán.

Chiến lược "90/10 + Quyền kiểm soát" không phải là M&A tiêu cực, mà là một công cụ phân bổ rủi ro tinh vi mang tính bất đối xứng quyền lực (Asymmetric power). Tại Châu Á, đây vừa là chiến lược thâu tóm, vừa là công cụ chuyển giao công nghệ mang tính địa chính trị.

Pháp lý là cốt lõi (Structuring is Everything): Không được phép dựa vào "niềm tin" hậu sáp nhập. Bên bán phải đàm phán chặt chẽ các quyền chọn (Call/Put options), điều khoản chống pha loãng (Anti-dilution) và quyền quản trị ngay từ giai đoạn Ký kết Ý định thư (LOI) và Hợp đồng mua bán cổ phần (SPA).

Cơ chế Bảo vệ thiểu số (Post-deal Governance): Thiết lập các Giám đốc độc lập hoặc quyền phủ quyết (Veto rights) cho các quyết định trọng yếu để tránh việc bên mua tự tung tự tác.

Thay đổi góc nhìn: Bên mua thông minh luôn xem 10% cổ phần giữ lại là một "phép thử" có thời hạn chứ không phải đối tác dài hạn. Nếu bên bán không tự trang bị "áo giáp pháp lý", họ sẽ chỉ là cây cầu tạm để bên mua bước qua trước khi bị bỏ lại tay trắng.

call.me.beth

@beth13

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất