Bài 006. Bóc Trần Cách Doanh Nghiệp "Nguỵ Trang" P&L

Trong Bài 005. OCI - Nơi Doanh Nghiệp Giấu Lợi Nhuận , chúng ta đã tìm hiểu các thành phần cấu thành nên bộ báo cáo tài chính của...

Trong Bài 005. OCI - Nơi Doanh Nghiệp Giấu Lợi Nhuận, chúng ta đã tìm hiểu các thành phần cấu thành nên bộ báo cáo tài chính của một doanh nghiệp. Bộ này bao gồm bốn báo cáo quan trọng: Bảng cân đối kế toán (Balance Sheet), Báo cáo thu nhập toàn diện (Statement of Comprehensive Income), Báo cáo thay đổi vốn chủ sở hữu (Statement of Changes in Equity) và Báo cáo lưu chuyển tiền tệ (Statement of Cash Flows). Mỗi báo cáo cung cấp một góc nhìn khác nhau về tình trạng tài chính của doanh nghiệp. Bảng cân đối kế toán phản ánh vị thế tài chính tại một thời điểm cụ thể thông qua cấu trúc tài sản, nợ và vốn chủ sở hữu. Báo cáo thu nhập toàn diện phản ánh hiệu quả hoạt động của doanh nghiệp trong một kỳ thông qua doanh thu, chi phí và lợi nhuận. Báo cáo thay đổi vốn chủ sở hữu cho thấy sự biến động của vốn chủ sở hữu giữa hai kỳ kế toán. Trong khi đó, Báo cáo lưu chuyển tiền tệ cung cấp thông tin về cách tiền được tạo ra và sử dụng trong doanh nghiệp. Khi được phân tích cùng nhau, bốn báo cáo này cho phép nhà đầu tư đánh giá toàn diện hiệu quả hoạt động và vị thế tài chính của công ty.

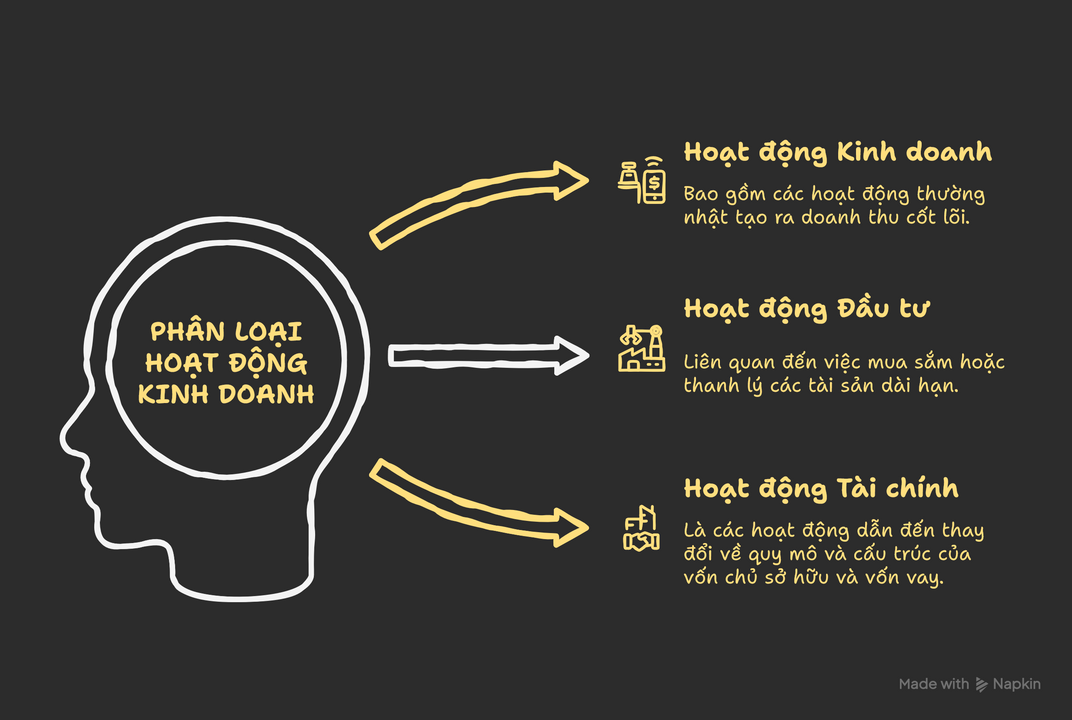

Ba Loại Hoạt Động Kinh Doanh

Để giúp nhà đầu tư hiểu rõ bản chất các giao dịch và sự vận hành của doanh nghiệp, các hoạt động kinh doanh được phân loại theo chức năng kinh tế của chúng. Cách phân loại này cho phép phân biệt giữa hoạt động tạo ra giá trị cốt lõi của doanh nghiệp, hoạt động liên quan đến việc đầu tư tài sản để phát triển trong tương lai, và hoạt động liên quan đến việc huy động hoặc hoàn trả nguồn vốn. Theo chuẩn mực kế toán quốc tế, các hoạt động của doanh nghiệp được chia thành ba nhóm chính: hoạt động kinh doanh (Operating Activities), hoạt động đầu tư (Investing Activities), và hoạt động tài chính (Financing Activities). Việc phân loại này giúp người sử dụng báo cáo tài chính hiểu rõ nguồn gốc của thu nhập, cách doanh nghiệp đầu tư vốn và cách doanh nghiệp tài trợ cho các hoạt động của mình.

Phân loại hoạt động kinh doanh

Hoạt động Kinh doanh (Operating Activities)

Hoạt động kinh doanh là các hoạt động hàng ngày tạo ra doanh thu và chi phí liên quan trực tiếp đến hoạt động cốt lõi của doanh nghiệp. Đây là các hoạt động tạo ra giá trị chính của công ty và phản ánh năng lực vận hành thực sự của doanh nghiệp trong ngành mà doanh nghiệp đang hoạt động. Ví dụ điển hình của hoạt động kinh doanh bao gồm việc bán hàng hóa hoặc cung cấp dịch vụ cho khách hàng, ghi nhận doanh thu bán hàng, phát sinh giá vốn hàng bán (COGS), chi phí bán hàng, chi phí quản lý doanh nghiệp (SG&A), và chi phí thuế thu nhập. Những khoản mục này thường xuất hiện trong Báo cáo Kết quả hoạt động kinh doanh (P&L) hoặc Báo cáo thu nhập toàn diện (CI), vì chúng phản ánh trực tiếp kết quả hoạt động kinh doanh của doanh nghiệp. Theo định nghĩa trong chuẩn mực kế toán quốc tế, hoạt động kinh doanh được xem là các hoạt động tạo ra doanh thu chính của doanh nghiệp và các hoạt động khác không thuộc hoạt động đầu tư hoặc tài chính.

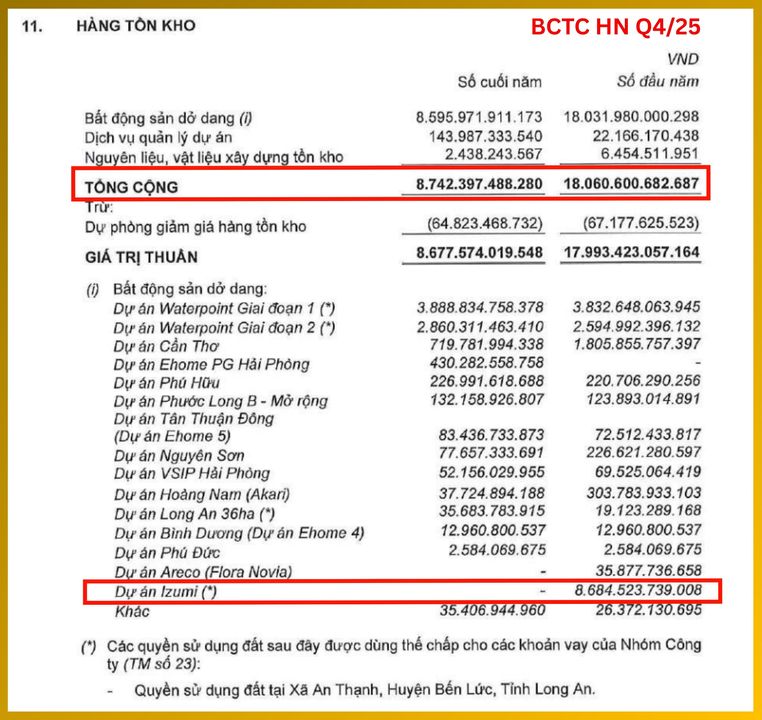

Hàng tồn kho giảm mạnh không phải lúc nào cũng do bán được hàng; đôi khi đó chỉ là một bút toán tái phân loại tài sản trên bảng cân đối kế toán. Thông thường, nhà đầu tư tin rằng hàng tồn kho giảm 52% là dấu hiệu cực tốt cho thấy doanh nghiệp bất động sản đang đẩy mạnh bàn giao và thu tiền. Tuy nhiên, với Nam Long (HoSE: NLG), con số 8,685 tỷ đồng của dự án Izumi biến mất khỏi Hàng tồn kho chỉ vì NLG giảm tỷ lệ sở hữu tại đây xuống 50%, khiến dự án chuyển từ Công ty con (hợp nhất toàn bộ tài sản) sang Công ty liên kết (chỉ ghi nhận một dòng giá trị đầu tư). (xem thêm Bài 068 về việc dừng ghi nhận tài sản (derecognition) khi không còn quyền kiểm soát)

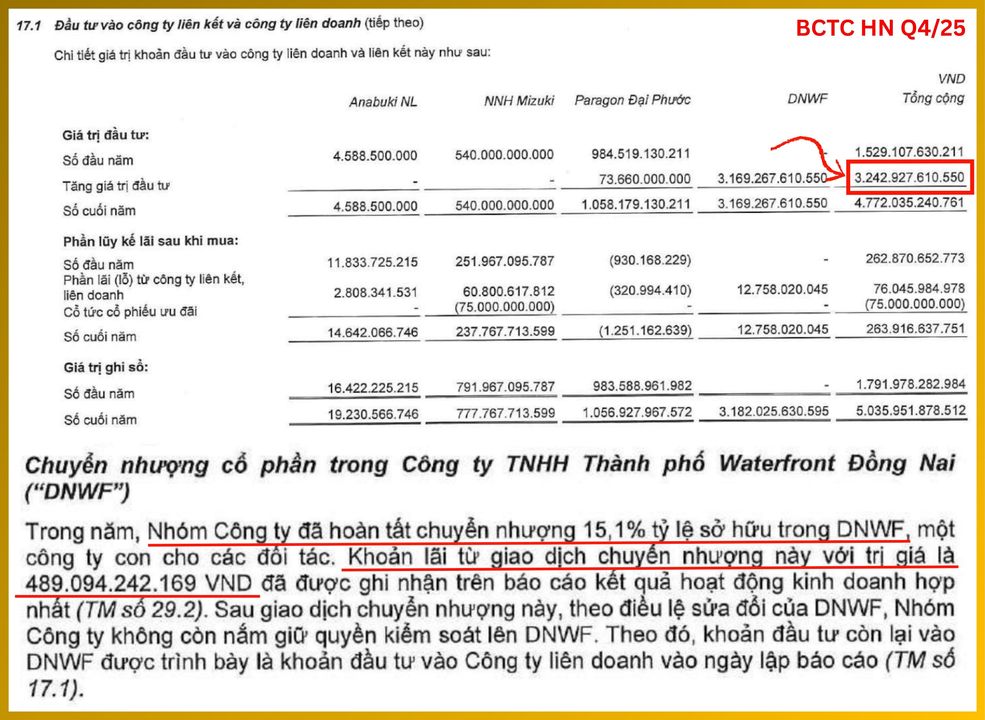

Khoản thoái vốn mang lại cho NLG 489 tỷ

Đồng thời, NLG ghi nhận tăng thêm khoản mục Đầu tư vào công ty liên doanh, liên kết với giá trị 3,243 tỷ đồng cho dự án Izumi. Đây là giá trị hợp lý của phần vốn còn lại mà NLG nắm giữ. Khoản thoái vốn này mang lại cho NLG 489 tỷ Lãi từ thanh lý khoản đầu tư.

Lợi nhuận trên sổ sách không đồng nghĩa với dòng tiền vào từ việc bán hàng

Đây là minh chứng điển hình cho việc lợi nhuận trên sổ sách không đồng nghĩa với dòng tiền từ việc bán hàng. NLG báo lãi lớn và vốn chủ sở hữu tăng thêm 489 tỷ, nhưng thực tế họ chưa bán được căn hộ nào cho khách hàng tại dự án này trong kỳ; họ chỉ đang tái định giá tài sản của mình thông qua một giao dịch tài chính.

Hoạt động Đầu tư (Investing Activities)

Hoạt động đầu tư liên quan đến việc mua, bán hoặc thanh lý các tài sản dài hạn và các khoản đầu tư khác nhằm phục vụ cho sự phát triển trong tương lai của doanh nghiệp. Những hoạt động này không trực tiếp tạo ra doanh thu hàng ngày, nhưng đóng vai trò quan trọng trong việc xây dựng năng lực sản xuất và khả năng tạo lợi nhuận trong dài hạn. Ví dụ điển hình bao gồm việc mua hoặc bán tài sản, nhà xưởng và thiết bị (PP&E), mua hoặc bán tài sản vô hình, hoặc đầu tư vào chứng khoán vốn và chứng khoán nợ của các công ty khác. Những giao dịch này thường làm thay đổi cấu trúc tài sản dài hạn trên bảng cân đối kế toán và thể hiện chiến lược phân bổ vốn của doanh nghiệp. Chuẩn mực kế toán quốc tế định nghĩa hoạt động đầu tư là các giao dịch liên quan đến việc mua hoặc thanh lý tài sản dài hạn và các khoản đầu tư không thuộc tiền và tương đương tiền.

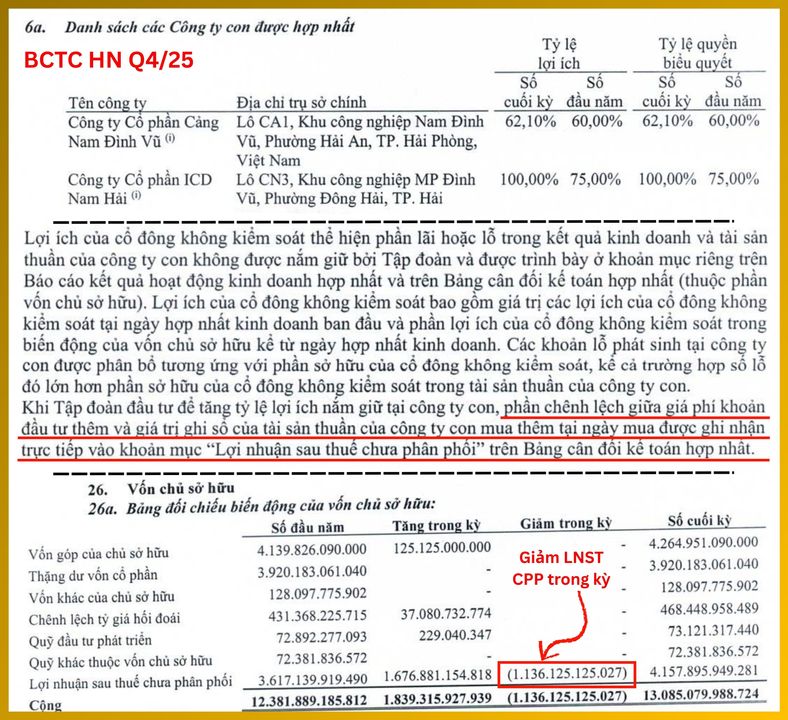

Việc Gemadept (HoSE: GMD) mua nốt 25% cổ phần còn lại không đơn giản chỉ là tăng tỷ lệ sở hữu, mà là ngòi nổ thay đổi toàn bộ cách trình bày tài sản của doanh nghiệp từ một dòng nhỏ thành hàng nghìn tỷ đồng tài sản và nợ phải trả. Nhà đầu tư thường cho rằng việc nâng sở hữu từ 75% lên 100% chỉ là một giao dịch nhỏ vì doanh nghiệp đã nắm quyền kiểm soát từ trước. Tuy nhiên, dưới góc độ kế toán, đây là bước chuyển từ việc chỉ ghi nhận một phần giá trị sang việc hợp nhất toàn bộ. Kết quả là toàn bộ các khoản mục (Tiền, Phải thu, tài sản cố định,…) và các khoản nợ của ICD Nam Hải vốn đang ẩn mình trong mục Đầu tư tài chính, nay đột ngột xuất hiện và làm phình to quy mô Bảng cân đối kế toán của GMD.

Nâng tỷ lệ sở hữu giúp làm sạch phần Vốn chủ sở hữu thuộc về cổ đông công ty mẹ

Khi nâng sở hữu lên 100%, doanh nghiệp thực hiện dừng ghi nhận khoản đầu tư vào công ty liên kết/liên doanh (nếu có trước đó) để chuyển sang trạng thái công ty con. Điều này dẫn đến việc chuyển từ Phương pháp Vốn chủ sở hữu (Equity method) sang Phương pháp Hợp nhất (Acquisition method), thay đổi hoàn toàn chất lượng dòng tiền và các chỉ số tài chính như ROA hay tỷ lệ đòn bẩy. Đừng bị lừa bởi quy mô tổng tài sản tăng vọt. Doanh nghiệp không hề xây thêm cảng mới, họ chỉ đang lôi tài sản của công ty con ra ánh sáng trên báo cáo hợp nhất mà thôi. Ngoài ra, việc nâng tỷ lệ sở hữu từ 75% lên 100% giúp GMD loại bỏ hoàn toàn Lợi ích cổ đông không kiểm soát (NCI) liên quan đến ICD Nam Hải, làm sạch phần Vốn chủ sở hữu thuộc về cổ đông công ty mẹ và tăng quyền tự quyết trong việc điều phối dòng tiền giữa các đơn vị thành viên.

Hoạt động Tài chính (Financing Activities)

Hoạt động tài chính liên quan đến việc huy động hoặc hoàn trả vốn để tài trợ cho hoạt động của doanh nghiệp. Những hoạt động này ảnh hưởng trực tiếp đến cấu trúc vốn của doanh nghiệp, bao gồm vốn chủ sở hữu và nợ dài hạn. Ví dụ điển hình của hoạt động tài chính bao gồm việc phát hành cổ phiếu, mua lại cổ phiếu quỹ, vay ngân hàng, phát hành trái phiếu, hoặc trả nợ vay. Các hoạt động này thường làm thay đổi quy mô và cấu trúc của vốn chủ sở hữu và nợ phải trả trong bảng cân đối kế toán. Theo chuẩn mực kế toán quốc tế, hoạt động tài chính được định nghĩa là các hoạt động dẫn đến sự thay đổi về quy mô và cấu trúc của vốn góp và các khoản vay của doanh nghiệp.

Đôi khi, việc phát hành cổ phiếu quy mô lớn không đơn thuần là pha loãng quyền lợi cổ đông, mà là nghiệp vụ tái cấu trúc nguồn vốn bắt buộc để ngăn chặn sự sụp đổ thanh khoản khi doanh nghiệp đang ở đỉnh điểm chu kỳ đầu tư. Nhà đầu tư thường có ác cảm với việc phát hành thêm cổ phiếu vì lo sợ EPS bị pha loãng. Tuy nhiên, với Kinh Bắc (HoSE: KBC), nếu không có dòng tiền từ Hoạt động Tài chính này, doanh nghiệp sẽ rơi vào bẫy kiệt quệ tài chính. Trong bối cảnh dòng tiền đầu tư (CFI) của KBC đang âm nặng (theo Tân ước tính có thể âm hơn 20,800 tỷ đồng trong năm 2026 với giả định doanh nghiệp sẽ tập trung cho các đại dự án như Tràng Duệ 3, Nam Sơn Hạp Lĩnh), việc bơm thêm vốn chủ sở hữu là cách duy nhất để cân đối lại cấu trúc Bảng cân đối kế toán mà không làm tăng đáng kể tỷ lệ nợ vay.

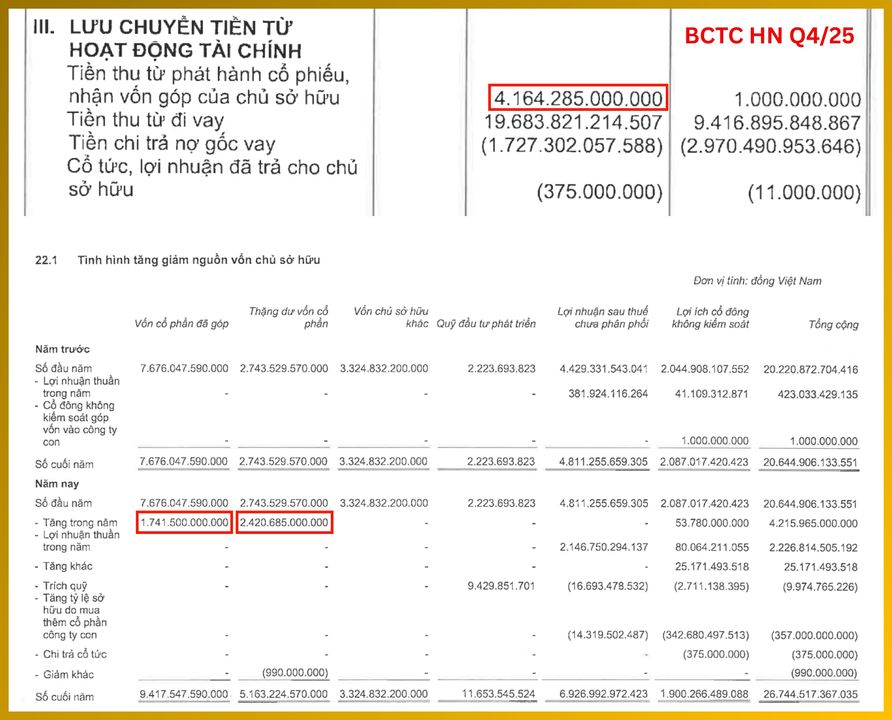

Tiền huy động đã được ghi nhận trên Vốn chủ sở hữu

Theo Báo cáo lưu chuyển tiền tệ của KBC, khoản mục Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu ghi nhận con số 4,164 tỷ. Việc tăng vốn giúp KBC kiềm hãm được tỷ lệ D/E vốn đã tăng mạnh từ 8.2% lên 68.6% do dư nợ vay tăng thêm hơn 18,500 tỷ đồng để tài trợ dự án. Trong khi đó, khoản mục Vốn góp của chủ sở hữu tăng thêm 1,742 tỷ; Thặng dư vốn cổ phần tăng thêm 2,421 tỷ, xác nhận toàn bộ lượng tiền huy động đã được đưa vào cấu trúc vốn chủ sở hữu.

Kết Luận

Việc phân loại hoạt động kinh doanh thành Operating, Investing và Financing không chỉ nhà đầu tư giúp hiểu rõ bản chất của các giao dịch kinh tế mà còn đóng vai trò quan trọng trong quá trình tổ chức và trình bày thông tin trên báo cáo tài chính. Trong thực tế, việc phân loại này được thực hiện bằng cách sắp xếp các tài khoản kế toán vào 5 yếu tố cơ bản của báo cáo tài chính, bao gồm: Tài sản (Assets), Nợ phải trả (Liabilities), Vốn chủ sở hữu (Equity), Doanh thu (Revenue) và Chi phí (Expenses). Mỗi giao dịch kinh tế khi phát sinh sẽ làm thay đổi một hoặc nhiều yếu tố trong 5 yếu tố này, và việc hiểu rõ mối liên hệ giữa các yếu tố sẽ giúp nhà phân tích xác định chính xác bản chất của hoạt động kinh doanh. Trong bài tiếp theo, Tân sẽ đi sâu hơn vào 5 yếu tố và cách chúng được sử dụng để xây dựng nên cấu trúc của một báo cáo tài chính.

Tô Thiên Tân

@thientanasp

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất