🚨 BCTC Q4/2025 GVR: "MÙA ĐÔNG ĐẾN SỚM" TRONG MỘT NĂM TÀI CHÍNH VẪN... ẤM?

Báo cáo tài chính Q4/2025 GVR

Nhìn vào báo cáo của "gã khổng lồ" cao su GVR, nhiều người sẽ thấy một bức tranh màu hồng với lợi nhuận sau thuế hơn 6.300 tỷ đồng. Nhưng nếu soi kỹ bằng "kính hiển vi" những vết nứt bắt đầu lộ diện rõ rệt

Dưới đây là 3 dấu hiệu cờ đỏ (Red Flags) mà các nhà đầu tư không thể ngó lơ:

MẶT SÁNG & MẶT TỐI

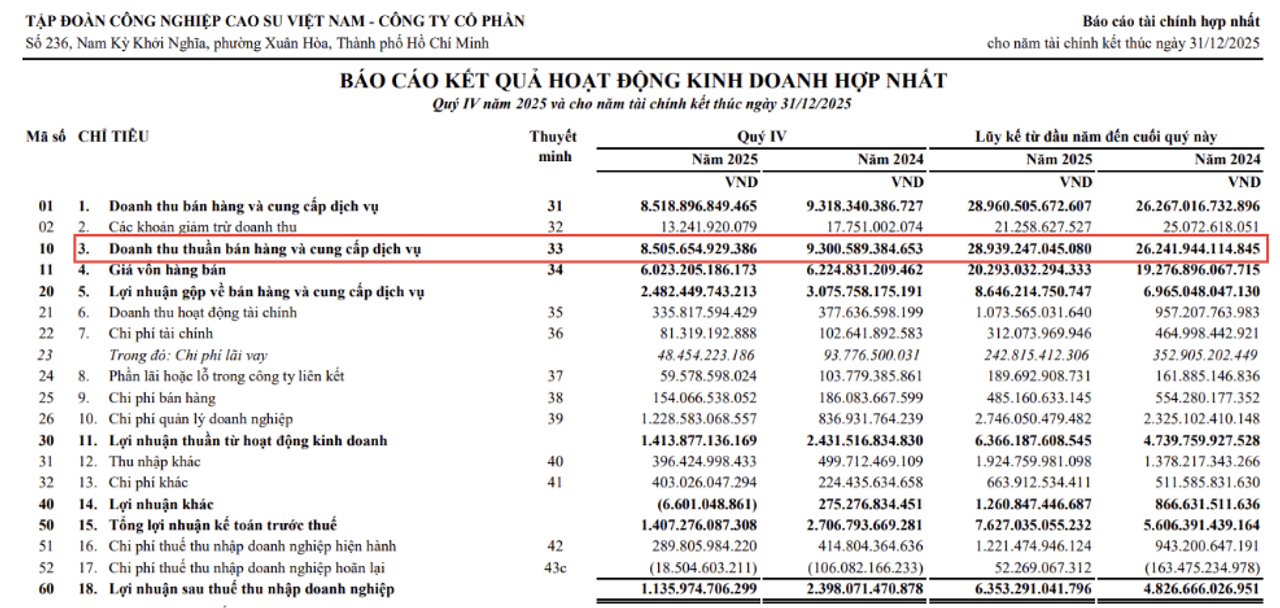

Mặt sáng: Cả năm 2025, GVR vẫn là "cỗ máy in tiền" với lợi nhuận tăng trưởng mạnh. Điểm sáng nhất chính là dòng tiền thuần (CFFO) đạt 6.835 tỷ – cao hơn cả lợi nhuận. Điều này chứng tỏ lợi nhuận "xịn", có tiền tươi thóc thật bảo chứng.

Mặc tối: Quý 4 bỗng dưng "đứng hình" với lợi nhuận sụt giảm 52.6%. Đây không phải cú trượt chân, mà là một cú sốc cấu trúc.

BCTC HỢP NHẤT Q4/2025

🚩 3 "RED FLAGS" KHÔNG THỂ NGÓ LƠ

Flag #1: Lợi nhuận "ăn sẵn" đã cạn kiệt

Phần lớn lợi nhuận khủng trước đó đến từ việc thanh lý gỗ cao su (chặt cây già). Sang Quý 4, "món hời" này không còn nữa. Khi lớp son phấn "thu nhập bất thường" trôi đi, gương mặt mộc của mảng kinh doanh cốt lõi (bán mủ) lộ rõ sự mệt mỏi.

Flag #2: "Con tàu lớn" buộc chặt vào một bến cảng

Sản lượng giảm vì nhu cầu Trung Quốc chững lại. Một tập đoàn tầm cỡ quốc gia mà để biến động của một nền kinh tế duy nhất chi phối toàn bộ sống còn là một lỗ hổng quản trị rủi ro cực lớn. Trung Quốc "hắt hơi", GVR "sổ mũi" ngay lập tức.

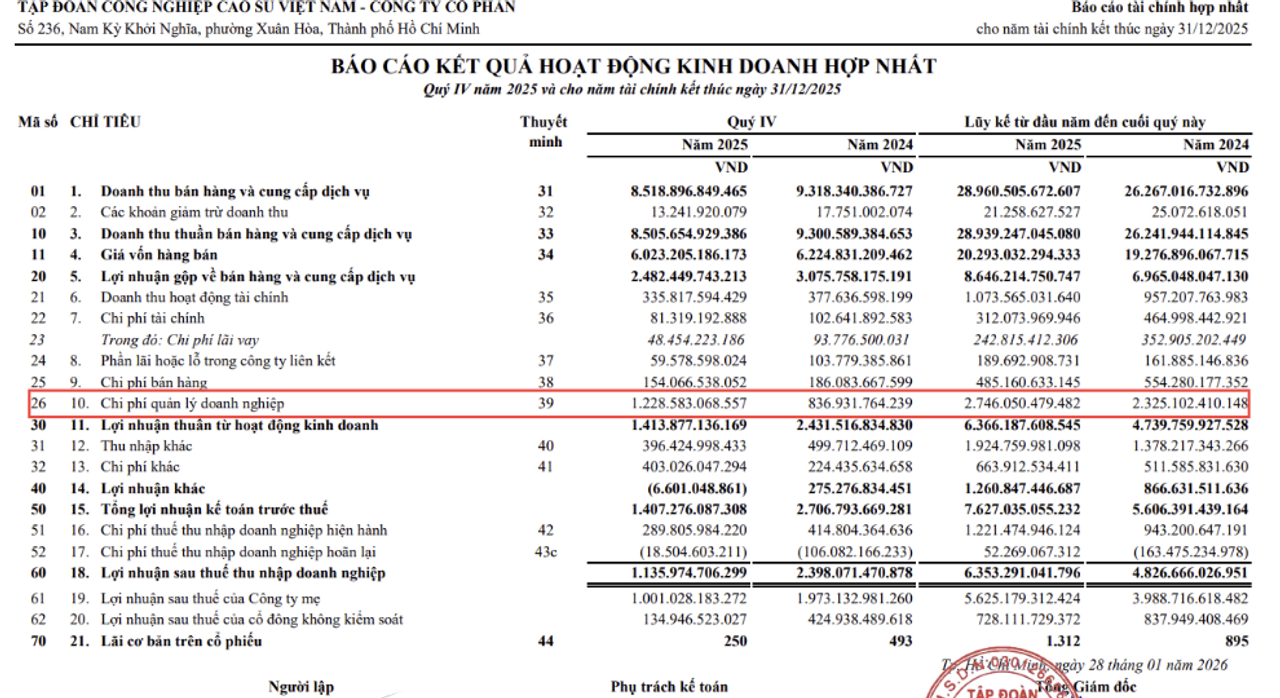

Flag #3: Chi phí quản lý tăng sốc – Chuyển đổi số hay "vung tay quá trán"?

Trong khi doanh thu lao dốc, chi phí quản lý lại "đội trần" thêm gần 400 tỷ (tăng 46.8%) với lý do đầu tư KHCN. Đầu tư cho tương lai là tốt, nhưng tăng vọt vào đúng quý kinh doanh bết bát thì... hơi lạ. Là nỗ lực đổi mới thực sự, hay là một cách "xào nấu" để che đậy sự hiệu quả kém?

BCTC HỢP NHẤT Q4/2025

💡 GÓC NHÌN CÁ NHÂN

Điểm tựa duy nhất của GVR lúc này là Dòng tiền "khỏe". Với hơn 6.800 tỷ tiền mặt, GVR vẫn có đủ "vũ khí" để cầm cự và vượt bão mà không phải cầu cứu ngân hàng. Tuy nhiên, nếu không thoát khỏi sự lệ thuộc vào Trung Quốc và tìm ra động cơ tăng trưởng mới thay cho việc "chặt gỗ", mùa đông của GVR có lẽ sẽ còn kéo dài.

Bạn nghĩ sao? Chi phí quản lý tăng 50% trong một quý khó khăn là "đầu tư khôn ngoan" hay "dấu hiệu bất thường"? 👇

Miễn trừ trách nhiệm: Bài viết này hoàn toàn dựa trên quan điểm cá nhân và dữ liệu công khai tại thời điểm phân tích

Bài viết nổi bật khác

- Hot nhất

- Mới nhất