BÀN TAY CỨU RỖI HAY ‘CHIẾC VÒNG KIM CÔ” ĐẶT LÊN TRÊN “XƯƠNG SỐNG” CỦA NỀN KINH TẾ VIỆT NAM.

Bài viết này được viết vào ngày lễ 30/4, 1/5, nên lời đầu tiên mình xin gửi lời chúc đến tất cả những người đọc bài viết này có 1 ngày...

Bài viết này được viết vào ngày lễ 30/4, 1/5, nên lời đầu tiên mình xin gửi lời chúc đến tất cả những người đọc bài viết này có 1 ngày lễ thật vui vẻ, hạnh phúc cùng bên gia đình, người thân và bạn bè.

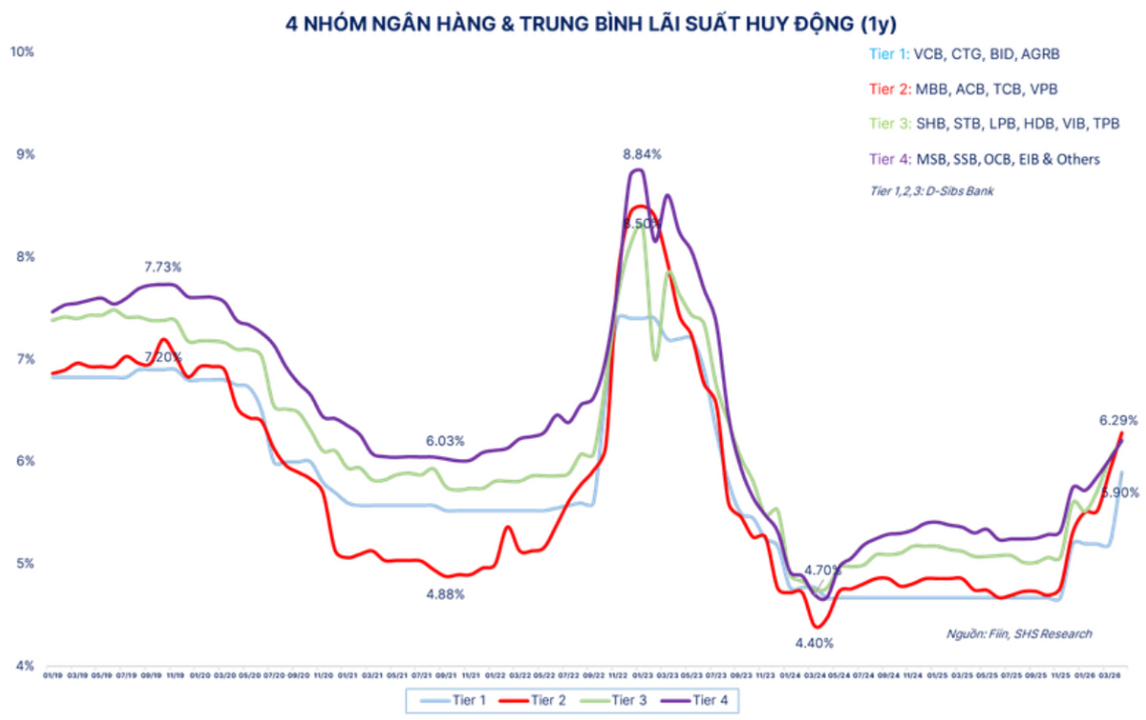

Không dài dòng lê thê, thì mình đi vào luôn ý chính mà mình muốn bàn luận cùng mọi người ngày hôm nay, nếu như ở các bài viết trước trong trang của mình nếu các bạn có đọc qua, thì hiện tại hệ thống “xương sống” ở đây ý chỉ là hệ thống ngân hàng Việt Nam đang trải qua một giai đoạn khá căng thẳng về mặt thanh khoản và tỷ lệ, cụ thể là thanh khoản trên TT2 (thị trường liên ngân hàng), các tỷ lệ ràng buộc thanh khoản trên TT1 như LDR, SFL và điều đó đã dẫn tới lãi suất trên TT1 tăng lên, một cuộc chạy đua lãi suất được diễn ra giữa các ngân hàng (đã được quy định cụ thể trong TT22/2019 các bạn có thể tìm đọc, Link bên dưới

Nguyên nhân cho những vấn đề trên thì mình cũng đã có viết ở một số bài trước đó, nhưng có thể tóm gọn là do mất cân đối giữa Asset-Liabilities trên cân đối của các ngân hàng Việt Nam và sự phụ thuộc của các bank vào TT2 ngày càng nhiều (các bạn có thể tìm đọc lại bài cũ để hiểu rõ hơn), lý do cho nguyên nhân trên thì đó là do một loại hệ quả điều hành khó hiểu đến từ chính sách của SBV (Ngân hàng nhà nước VN) trong những giai đoạn trước 2025-2026.

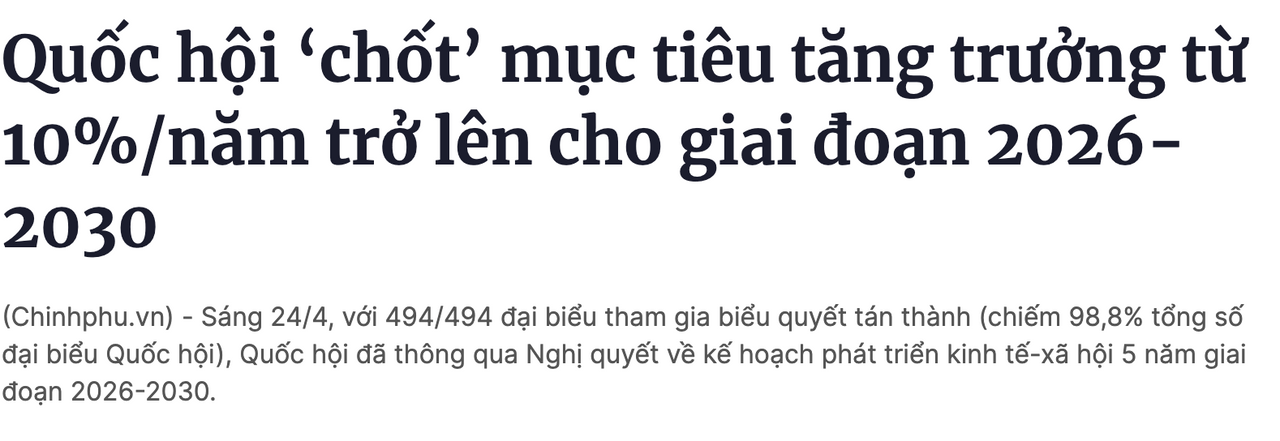

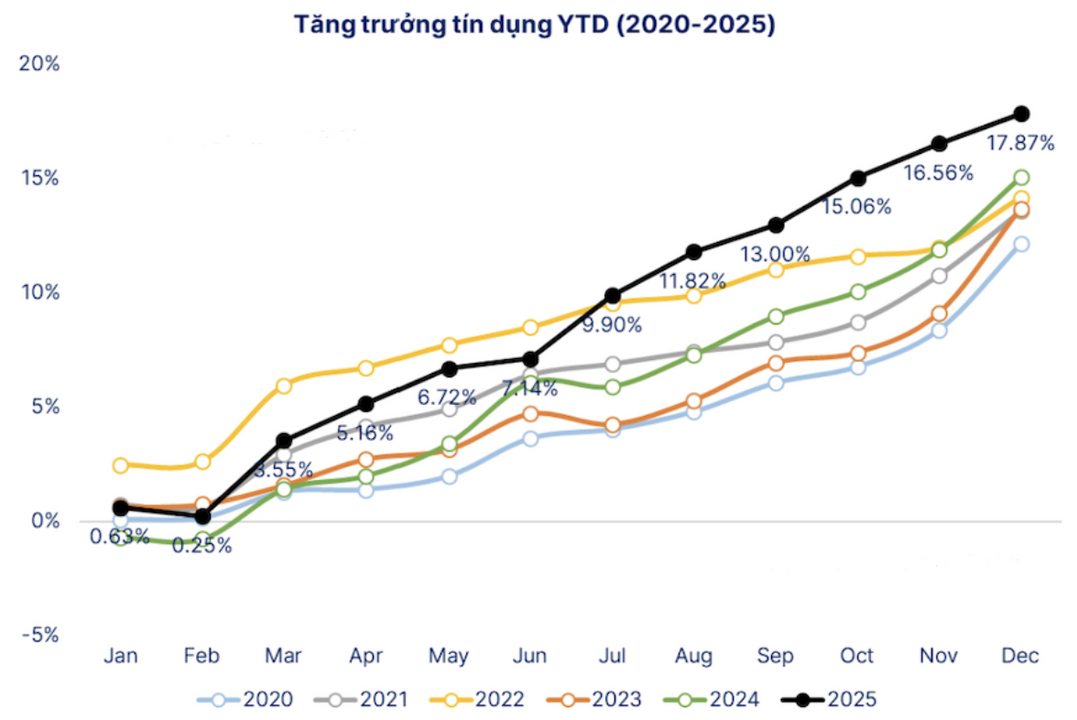

Nếu bạn nào hay đọc báo chí, báo đài thì sẽ biết Việt Nam ta vẫn rất tham vọng khi mà trong kỳ họp quốc hội vừa rồi họ đặt mục tiêu tăng trưởng 2 con số trong vòng 5 năm tới, điều đó có khả thi không thì tôi không biết, nhưng tôi biết 1 điều để mà có được con số tăng trưởng cao như vậy thì chắc chắn hệ thống bank (tăng trưởng tín dụng) vẫn sẽ tiếp tục là đầu tàu kéo nền kinh tế này (mặc dù có nhiều quan điểm cho rằng đầu tư công sẽ là ống bơm thay thế cho dòng chảy tín dụng, tuy nhiên mình cho rằng khá mà nói trước được điều gì khi mà đầu tư công mấy năm gần đây vẫn khá ì ạch do vướng mắc về vấn đề pháp lý, đền bù và thứ tiếp cận dễ dàng nhất, nhanh nhất vẫn là nguồn chảy tín dụng). Điều đó được thể hiện rõ ở năm 2025 khi mà để tăng trưởng 8%, thì tăng trưởng tín dụng của ta xấp xỉ 18%, mức cao nhất trong những năm gần đây, mình nghĩ nhà điều hành họ cũng nhìn ra được vấn đề này và họ cũng biết được tình trạng căng thẳng hiện tại ở hệ thống ngân hàng hiện nay.

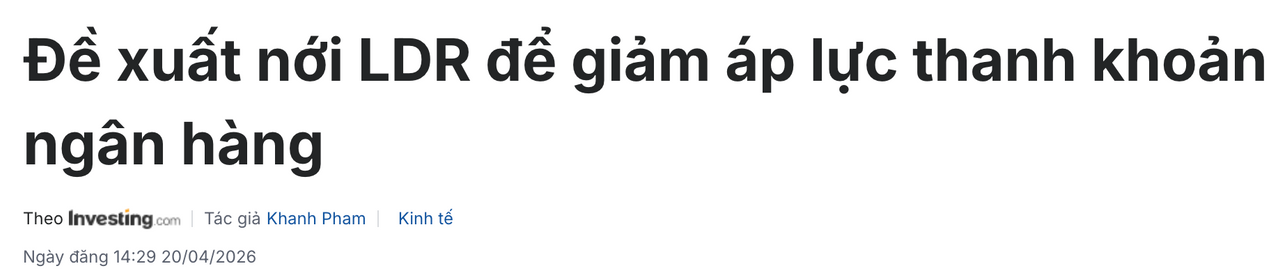

Điều đó được thể hiện ở chỗ tỷ lệ LDR gần đây xuất hiện đầy trên báo chí, với những lời cảnh báo nào là LDR ở các ngân hàng đều đã gần chạm mức trần hoặc một số ngân hàng đã vượt 85% (mình muốn nói LDR ở đây là LDR được tính chuẩn theo TT22, chứ không phải LDR thuần TT1), hay là việc TGKB không còn được tính vào LDR sẽ gây áp lực như thế nào lên hệ thống và các tin đồn rumor là sẽ có một “bàn tay giải cứu” cứu rỗi tình trạng hiện tại của các ngân hàng hiện tại ví dụ như: nới tỷ lệ LDR, tiếp tục tính TGKB vào LDR, hay sẽ là một sự cải cách hệ thống bank dần lên chuẩn Basel (tiệm cận quốc tế).

Cuối cùng, vào ngày 29/4, một bộ dự thảo sửa đổi TT22 (chỉ mới là dự thảo lấy ý kiến, chưa áp dụng chính thức) được công bố trên SBV, đây có thể là xem một bước đi quan trọng, có thể sẽ thay đổi cả hệ thống ngân hàng việt nam trong tương lai, nếu chính thức được phê duyệt và thông qua. Vậy thì quay lại câu hỏi ở đầu, nước đi này là sự cứu rỗi hay là “chiếc vòng kim cô” đặt lên trên đầu hệ thống ngân hàng Việt Nam. Tuy nhiên, trước tiên ta phải nghiên cứu xem TT22/2029 cũ có những điểm gì, để mà bản dự thảo thay đổi TT22 phải ra đời.

Link dự thảo TT22:

Ở bài viết này, mình chỉ tập trung vào LDR, SFL ở TT22/2019 và mình sẽ chỉ bàn những thay đổi lớn mà cá nhân mình nghĩ sẽ có tác động lớn tới hệ thống ngân hàng, còn những tỷ lệ khác không tác động nhiều hoặc những tỷ lệ mà mình không rành và không nắm được thì mình sẽ không đụng tới.

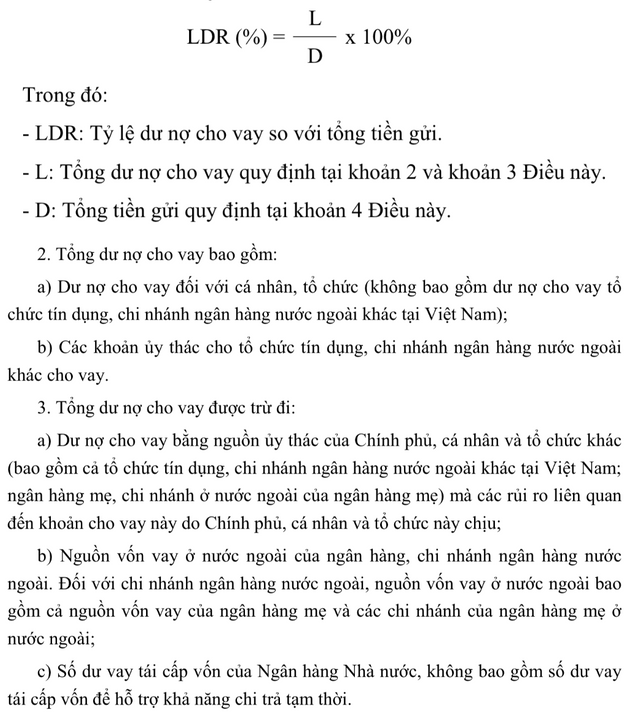

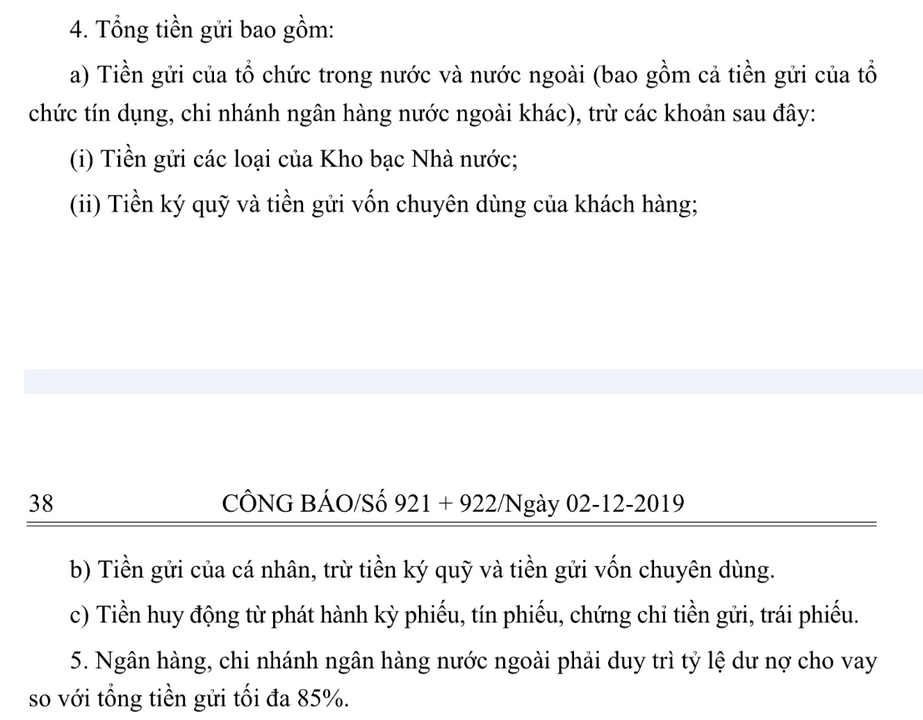

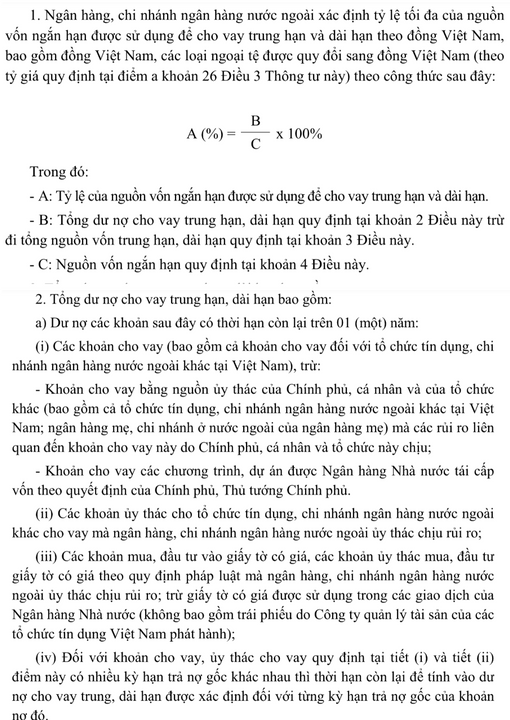

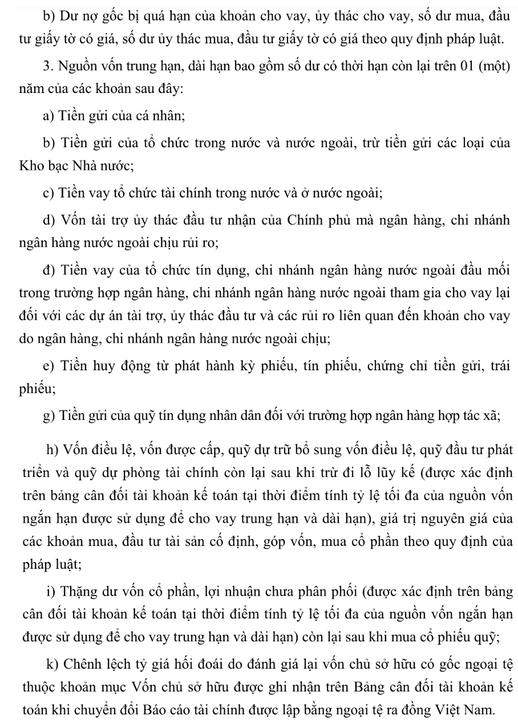

Trước tiên ở TT22/2019 ta sẽ đi tới tỷ lệ đầu tiên vô cùng quen thuộc, tỷ lệ LDR, vậy trong TT22/2019 tính toán và định nghĩa LDR như sau:

Hay các bạn có thể hiểu theo cách tính đơn giản dân dã sau:

Có một LDR nữa cũng cần được ta tính toán để thấy rõ được sự mất cân đối A-L thuần trên TT1 và sự phụ thuộc cực kỳ lớn đến TT2, đó là LDR thuần TT1 (mẫu số loại trừ Tiền gửi TCTD (TT2).

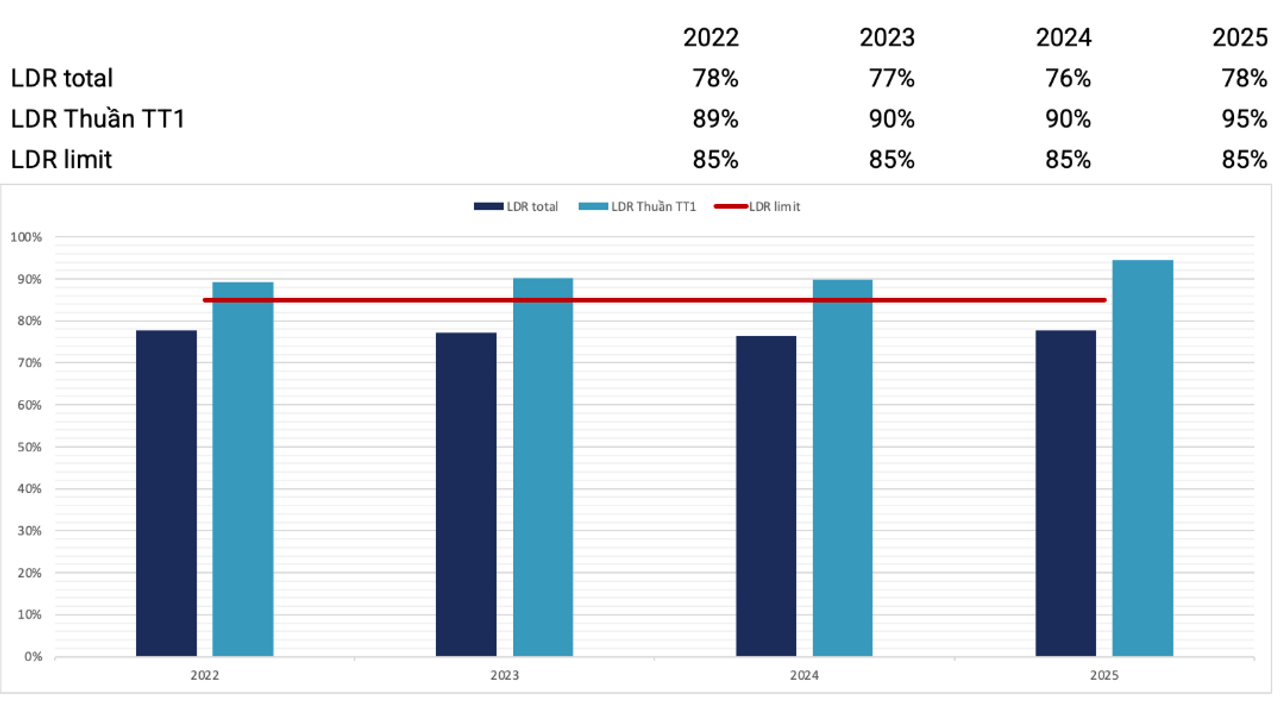

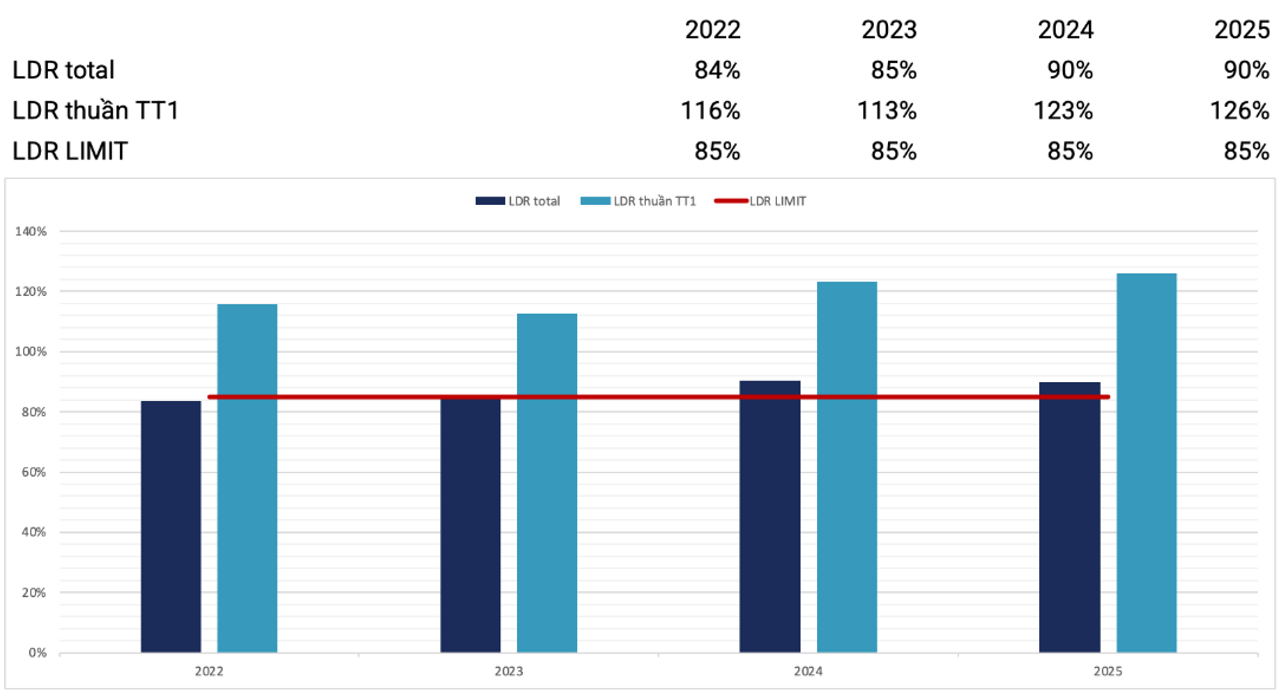

Ở đây tui có một vài ví dụ cụ thể mà tôi đã tính ở một số bank cụ thể là VCB, ACB và VPB và 3 bank này sẽ là 3 bank m tui lấy ví dụ xuyên suốt bài viết này

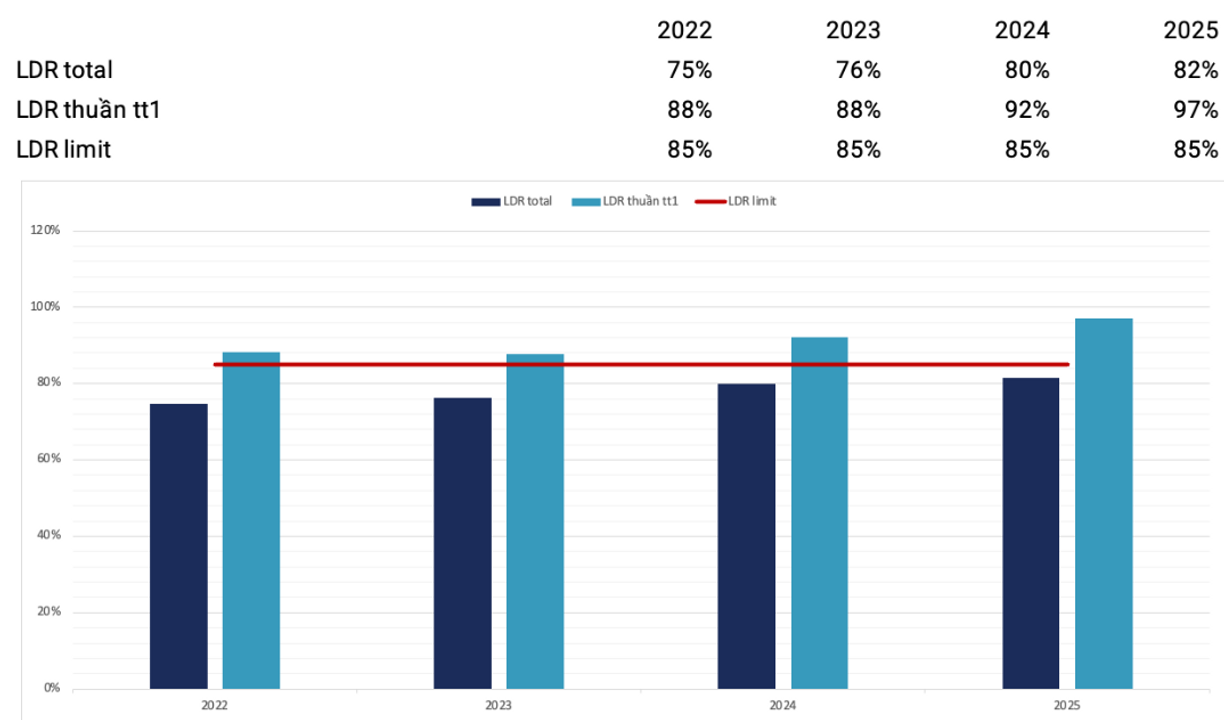

VCB (ở đây khi tính LDR TOTAL mình vẫn chưa tính thêm TGKB, tuy nhiên LDR vẫn nhỏ hơn 85% nên tạm chấp nhận)

ACB

VPB

Với 3 ngân hàng tiêu biểu trên, thì như các bạn thấy tỷ lệ LDR total vẫn được giữ tương đối ổn định ở các bank như ACB và VCB, chỉ có VPB là 2 năm gần đây là chạm trần (tuy nhiên việc đó không khẳng định VPB họ không cân được nguồn vì có thể cách tính của mình khi áp vô VPBANK nó vẫn còn thiếu một số yếu tố khác được quy định trong TT22/2019).

Tuy nhiên, cái thấy rõ nhất đó là LDR thuần TT1 đều đã vượt 85% ở cả 3 bank, điều đó khẳng định sự mất cân đối A-L ở TT1 rất lớn và sự phụ thuộc cực kỳ lớn ở TT2. Vấn đề này cần được giải quyết, cũng như xử lý trong tương lai, vậy nên chúng ta cùng xem dự thảo TT22 có giải quyết được không??

Tiếp theo là một tỷ lệ vô cùng ràng buộc tới TT1 gây ra không ít khó khăn cho hệ thống ngân hàng, đặc biệt vào năm 2022 (khủng hoảng thị trường trái phiếu), đó là tỷ lệ SFL (short for loan), tính như sau theo TT22/2019.

hoặc tính toán đơn giản với công thức đơn giản sau, trần tối đa là 30%.

Dưới đây là tỷ lệ SFL được mình tính toán ước lượng thì 3 bank đều ở dưới mức trần 30%, VPB thì với đặc trưng cho vay trung dài hạn nhiều hơn nên dẫn đầu tỷ lệ này. Các bank có thể handle tỷ lệ này bằng cách phát hành FIBOND (nguồn vốn trung dài hạn) để cân lại.

Đó là 2 tỷ lệ (LDR, SFL) mà mình thấy có tác động lớn tới hệ thống bank hiện tại.

Vậy dự thảo TT22 hiện tại có những thay đổi gì, quá nó có thật sự là “nới lỏng” cho hệ thống bank không??, ta cùng vào tìm hiểu:

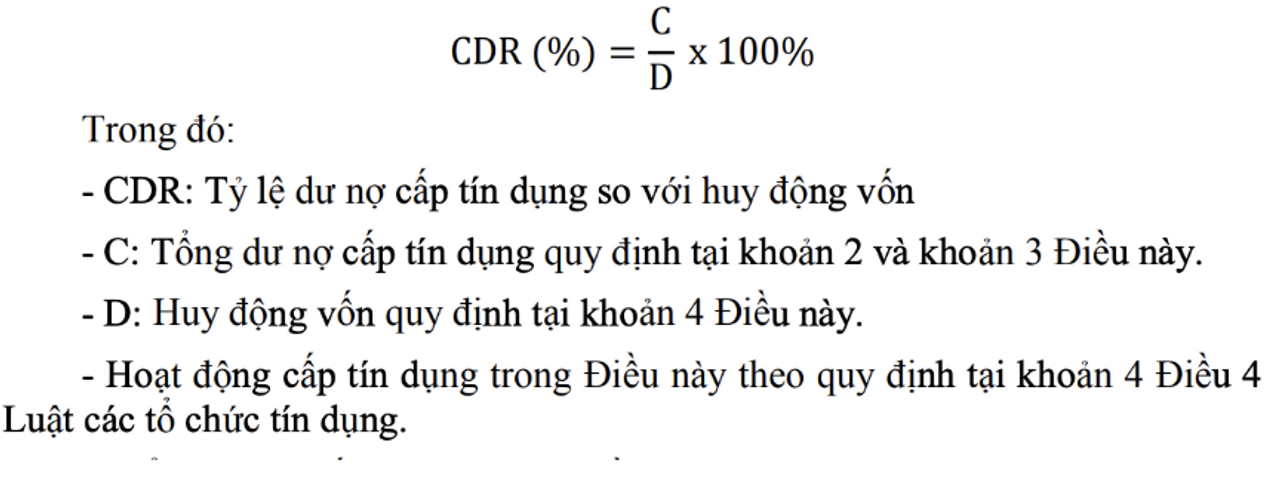

Đầu tiên đó là tỷ lệ LDR, thì với dự thảo TT2 LDR sẽ thành một tỷ lệ tính toán mới đó là CDR (credit to deposit ratio)

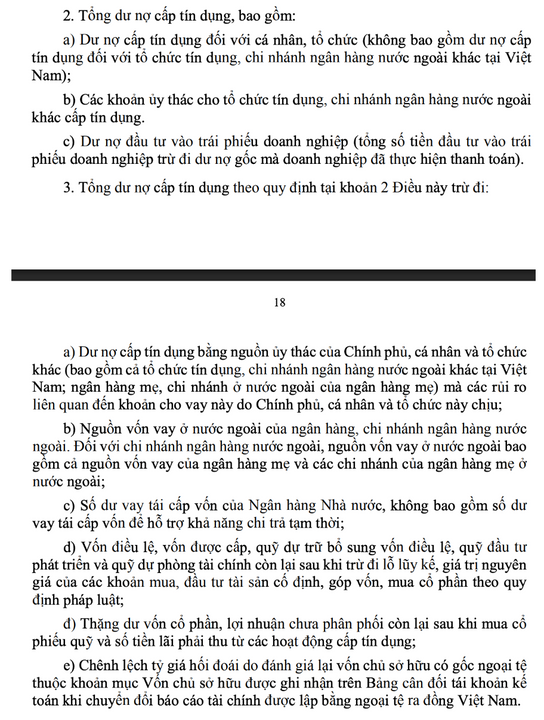

Ở đây thay vì tính LOAN thì ở đây tính CREDIT, một biến số rộng hơn loan rất nhiều (cho vay chỉ là một phần của cấp tín dụng, vì cấp tín dụng bao gồm nhiều sản phẩm khác như, bảo lãnh, đầu tư vào TP doanh nghiệp (ở đây các bank mạnh về cho vay trái phiếu doanh nghiệp để lách LDR thì có thể sẽ khá mệt mỏi để mà cân nguồn khi mà áp tỷ lệ CDR).

Ngoài ra D ở dưới còn không được tính tiền gửi TT2????. Một sự khó hiểu vô cùng lớn ở đây, khi mà ở trên tôi đã chứng minh hệ thống ngân hàng hiện nay cực kỳ phụ thuộc vào TT2 để mà cân tỷ lệ LDR hiện tại, vậy mà ở đây tỷ lệ CDR vừa siết ở tử số (bắt tính thêm nhiều khoản cấp tín dụng ngoài cho vay khách hàng như TT22 cũ) và tiếp tục siết luôn ở mẫu số là không tính tiền gửi từ TT2. Mặc dù ở mẫu số D đã được nới ra tính thêm 20% TGKB, tuy nhiên cá nhân tôi nghĩ là không đủ để so với việc không được tính tiền gửi TT2 vào CDR, vậy nên mới có cái tựa đề cho bài viết này là đây có phải là một cứu rỗi hay thật sự là một chiếc vòng kim cô siết chặt ngành ngân hàng hiện tại.

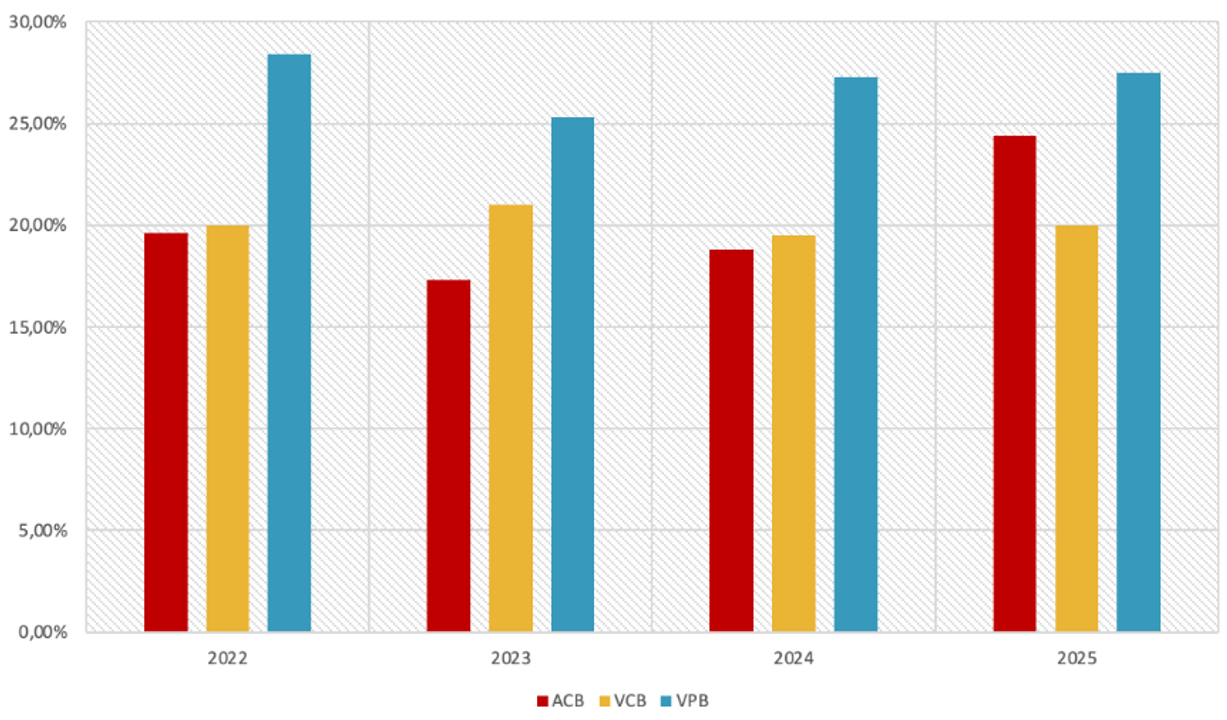

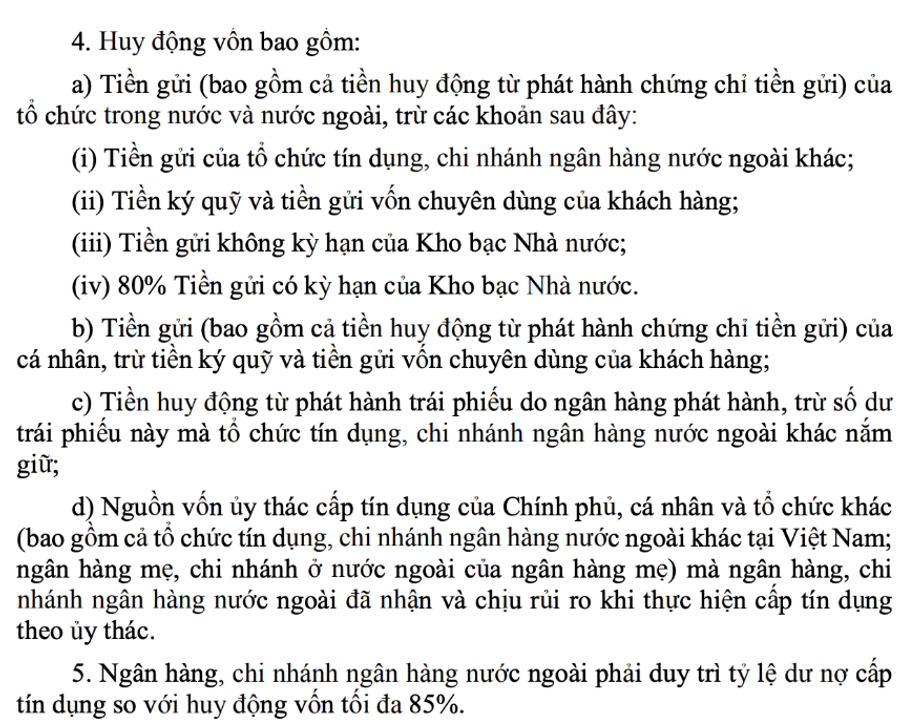

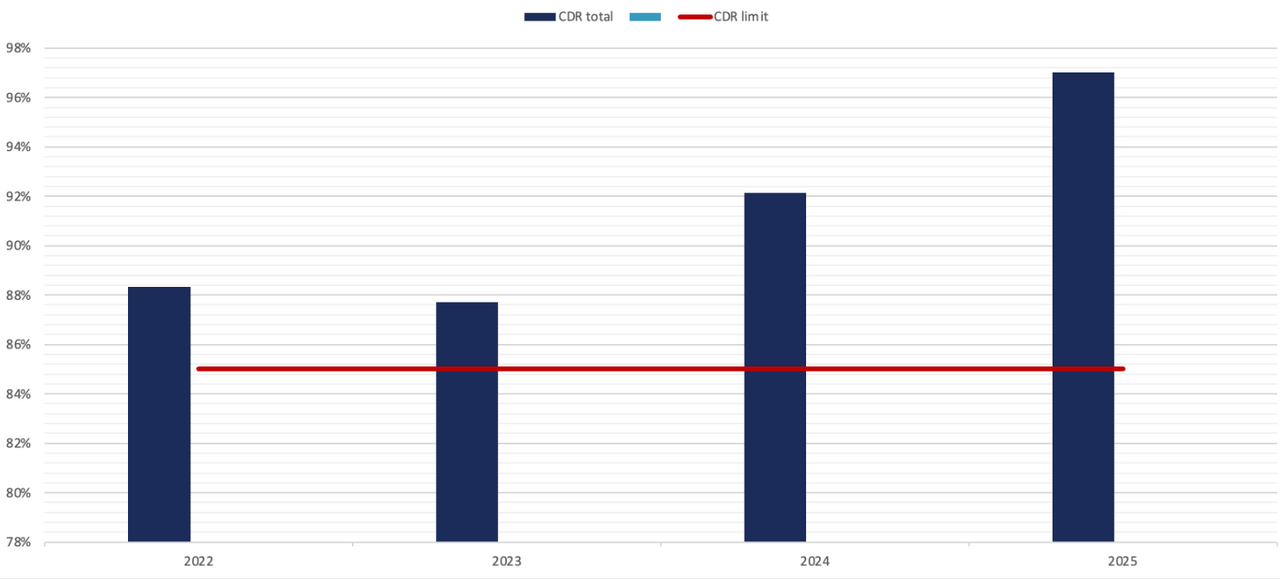

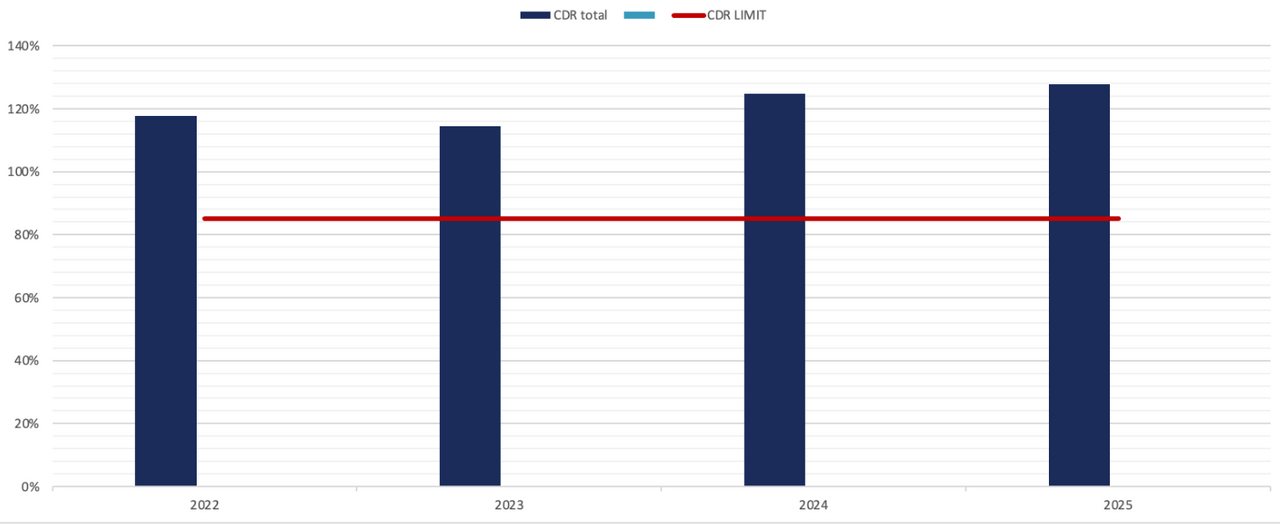

Một số CDR total của 3 bank (này do mình tự ước tính toán nên có thể sẽ có sai số, chỉ nên là tham khảo)

CDR của VCB

CDR VPB

CDR ACB

Những bank cho vay TPDN nhiều như VPB, như các bạn thấy tác động ảnh hưởng đáng kể đến tỷ lẻ CDR, nên có thể nói những bank mà có tỷ trọng cho vay TPDN nhiều sẽ tương đối mệt mỏi để mà cân nguồn.

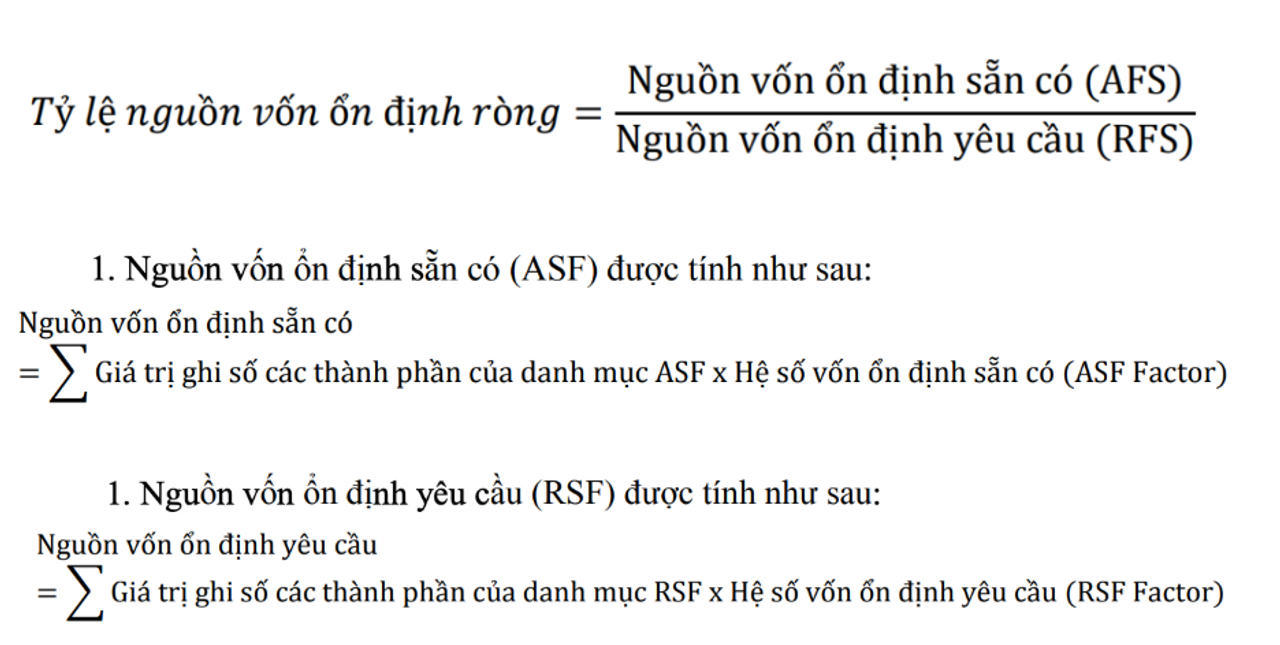

Tiếp theo là sự chuyển đổi từ SFL thành NSFR (Nguốn vốn ổn định ròng) theo chuẩn BASEL, cụ thể trong TT22 như sau: các bạn có thể đọc kỹ hơn ở TT22).

Vì mình không phải một người từng làm trong lĩnh vực bank và tiếp xúc nhiều với luật hoá BASEL, nên phần này mình cũng không quá am hiểu để mà bàn luận. Mình có góp nhặt được một số ý kiến của một số người am hiểu về lĩnh vực bank như sau về việc SFL chuyển thành NSFR.

“Điểm mới đáng chú ý là dự thảo không còn chỉ nhìn đơn giản vào việc ngân hàng dùng bao nhiêu vốn ngắn hạn để cho vay trung, dài hạn như trong TT22 cũ, mà chuyển sang NSFR theo chuẩn Basel. Với NSFR, ngân hàng phải nhìn kỹ hơn cả hai bên bảng cân đối. Một bên là nguồn vốn: nguồn nào càng ổn định, càng dài hạn, càng ít bị rút thì càng được tính điểm cao trong ASF. Nói cách khác, không phải 100 đồng tiền gửi nào cũng “chất lượng” như nhau. Bên còn lại là tài sản: khoản nào càng dài hạn, càng khó chuyển thành tiền hoặc rủi ro cao thì càng cần nhiều nguồn vốn ổn định hơn, tức RSF cao hơn. Vì vậy, NSFR khiến ngân hàng không chỉ chạy theo tăng huy động, mà còn phải quản lý xem nguồn vốn có thật sự bền không và tài sản đem đi tài trợ có ổn về mặt thanh khoản hay không.”

Ngoài ra trong dự thảo TT22, còn có thêm một số tỷ lệ là LCR (lụm nhặt được ở một số nơi là siết LCR chặt hơn) hay LEV (không quá cần thiết) theo chuẩn BASEL, nhưng do chưa đủ am hiểu nên mình sẽ không bàn luận thêm.

Vậy cuối cùng, tưởng chừng như dự thảo TT22 mới này ra sẽ là một cánh tay dang ra hỗ trợ ngành ngân hàng ở tình trạng hiện tại, nhưng khi bóc tách kỹ ta mới thấy một chiếc vòng kim cô đang được đặt lên trên đầu hệ thống. Nhưng xin nhớ đây mới chỉ là dự thảo, đang trong thời gian nghiên cứu, tham khảo, lấy ý kiến của thị trường để mà áp dụng, cũng chưa chắc là sẽ áp dụng. Cá nhân mình nghĩ thì việc loại bỏ TT2 ra khỏi CDR hay LDR là điều không bao giờ có thể xảy ra ở thời điểm hiện tại, đó là điều mà mình có thể chắc chắn, còn lại thì phải đợi thời gian trả lời.

Còn ở góc nhìn mình nếu trong tương lai “lỡ như” TT22 mới được áp dụng y xì, thì những Bank nào cho vay TPDN nhiều và phụ thuộc vào tiền gửi TT2 nhiều sẽ bị ảnh hưởng tương đối, còn những bank hưởng lợi thì chắc là các bank có lượng CASA nhiều vì nó là nguồn vốn tương đối ổn định (giúp tính vào NSFR) và COF thấp. Nhưng nhìn chung, TT22 mới nếu được áp dụng thì các bank cũng khá mệt để mà cân nguồn, cân đối các tỷ lệ mới. Một chiếc vòng kim cô thực thụ.

Nguồn tham khảo

Đình duy: https://www.facebook.com/amoryduy

Hedge academy: https://www.facebook.com/hedgeacademyvn/?locale=vi_VN

Diocofin

@huckycofield2006

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất